Навигация

Планирование хозяйственной деятельности предприятия

28563

знака

1

таблица

0

изображений

РЕФЕРАТ

по курсу «Основы экономики»

по теме: «Планирование хозяйственной деятельности предприятия»

![]() 1. Методы и виды планирования

1. Методы и виды планирования

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу. Планирование является центральным звеном хозяйственного механизма управления и регулирования производства. Планирование, административное управление и контроль за деятельностью предприятия в зарубежной практике определяют одним понятием «менеджмент».

Существует несколько методов планирования: балансовый, расчетно-аналитический, экономико-математические, графоаналитический и программно-целевые. Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана. Например, балансовый метод увязывает производственную программу с производственной мощностью предприятия, трудоемкость производственной программы — с численностью работающих. На предприятии составляются балансы производственной мощности, рабочего времени, материальный, энергетический, финансовый и др.

Расчетно-аналитический метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитываются индексы изменения плановых показателей по сравнению с базисным уровнем. Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Графоаналитический метод дает возможность представить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фондовооруженности и производительности труда. Сетевой метод является разновидностью графоаналитического. С помощью сетевых графиков моделируется параллельное выполнение работ в пространстве и времени по сложным объектам (например, реконструкция цеха, разработка и освоение новой техники и др.).

Программно-целевые методы позволяют составлять план в виде программы, т. е. комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы — ее нацеленность на достижение конечных результатов. Стержнем программы является генеральная цель, конкретизируемая в ряде подцелей и задач. Цели достигаются конкретными исполнителями, которые наделяются необходимыми ресурсами. На основе ранжирования целей (генеральная цель — стратегические и тактические цели — программы работ) составляется граф типа «дерево целей» — исходная база для формирования системы показателей программы и организационной структуры управления ею.

По срокам различают следующие виды планирования: перспективное, текущее и оперативно-производственное. Перспективное планирование основывается на прогнозировании. С его помощью прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия по различным рынкам сбыта и т. д. Перспективное планирование традиционно подразделяется на долгосрочное (10—15 лет) и среднесрочное (3—5 лет) планирование.

Долгосрочный план имеет программно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т. п. В настоящее время сроки исполнения (разработки) планов не имеют обязательного характера, и ряд предприятий разрабатывают долгосрочные планы сроком на 5 лет, среднесрочные — на 2-3 года.

Текущее (годовое) планирование разрабатывается в разрезе среднесрочного плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые и бригадные. Основные разделы и показатели годового плана представлены в табл. 1.

Таблица 1.

Основные разделы и показатели годового плана

| Разделы плана | Показатели плана |

| 1. План производства и реализации продукции | Номенклатура, ассортимент, товарная и реализованная продукция |

| 2. План технического развития и организации производства | Удельный вес конкурентоспособной продукции, экономическая эффективность мероприятий |

| 3. План по инвестициям и капитальному строительству | Размеры капитальных вложений в строительно-монтажные работы, эффективность капиталовложений |

| 4. Материально-техническое обеспечение (план закупок) | Объем поставок сырья и материалов |

| 5. Труд, персонал и заработная плата | Производительность труда, численность персонала, фонд оплаты труда |

| 6. Себестоимость, прибыль и рентабельность | Смета затрат, себестоимость товарной и реализованной продукции, балансовая чистая прибыль, рентабельность |

| 7. Финансовый план (бюджет) | Баланс доходов и расходов, налоги, платежи и отчисления |

| 8. Фонды экономического развития предприятия | Сметы фондов (накопления, потребления, резервного и др.) |

| 9. Охрана окружающей среды | Капиталовложения в природоохранные мероприятия, плата за природные ресурсы |

| 10. Социальное развитие коллектива | Уровень социальной обеспеченности работников |

| 11. Внешнеэкономическая деятельность | Размер валютной выручки |

| 1. План производства и реализации продукции | Номенклатура, ассортимент, товарная и реализованная продукция |

![]()

![]() Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям (цех, участок, бригада, рабочее место). Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановые задания до непосредственных исполнителей (рабочих). Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно-производственного планирования является сменно-суточное планирование.

Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям (цех, участок, бригада, рабочее место). Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановые задания до непосредственных исполнителей (рабочих). Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно-производственного планирования является сменно-суточное планирование.

В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему.

Имеются различные признаки классификации планирования по видам, срокам, формам и другим признакам. С точки зрения обязательности принятия и выполнения плановых заданий оно подразделяется на директивное и индикативное планирование. Директивное планирование характеризуется обязательным принятием и выполнением плановых заданий, установленных вышестоящей организацией для подчиненных ей предприятий. Директивное планирование пронизывало все уровни системы социалистического централизованного планирования (предприятия, отрасли, регионы, экономику в целом), сковывало инициативу предприятий. В рыночной экономике директивное планирование используется на уровне предприятий при разработке их текущих планов.

Индикативное планирование - это форма государственного регулирования производства через регулирование цен и тарифов, ставок налогов, банковских процентных ставок за кредит, минимального уровня заработной платы и других показателей. Задания индикативного плана называются индикаторами. Индикаторы — это параметры, характеризующие состояние и направления развития экономики, выработанные органами государственного управления. В составе индикативного плана могут быть и обязательные задания, но их число весьма ограничено. Поэтому в целом план носит направляющий, рекомендательный характер. Применительно к предприятиям (организациям) индикативное планирование чаще применяется при разработке перспективных планов.

Необходимо различать перспективное планирование, прогнозирование, стратегическое планирование, тактическое планирование и бизнес-планирование, которые взаимосвязаны, образуют единую систему и в то же время выполняют различные функции и могут применяться самостоятельно. Как уже отмечалось выше, перспективное планирование основано на прогнозировании. Прогнозирование является базисом, фундаментом перспективного планирования и в отличие от него основано на предвидении, построенном на экономико-математическом, вероятностном и в то же время научно обоснованном анализе перспектив развития предприятия в обозримом будущем.

Стратегическое планирование ставит перспективные цели и вырабатывает средства их достижения, определяет основные направления развития предприятия (организации) и, что особенно важно, формирует миссию предприятия, направленную на реализацию его общей цели. Миссия детализирует статус предприятия (организации) и обеспечивает направления и ориентиры для определения целей и стратегий на различных уровнях развития. Тактическое планирование в отличие от перспективного и стратегического планирования охватывает краткосрочный и среднесрочный периоды и направлено на реализацию выполнения этих планов, которые конкретизируются в комплексных планов социально-экономического развития предприятия.

Бизнес-планирование является разновидностью технико-экономического планирования, однако в условиях рыночной экономики его функции значительно расширились и оно стало самостоятельным видом планирования. Существуют и другие классификации форм и видов планирования. Так, по классификации Р.Л. Акоффа, широко используемой в зарубежной науке и практике, планирование бывает:

реактивным — базируется на анализе и экстраполяции прошлого опыта снизу вверх;

инактивным — ориентируется на существующее положение предприятия для выживания и стабилизации бизнеса;

преактивным (упреждающим) — основано на прогнозах с учетом будущих изменений и осуществляется на предприятиях сверху вниз путем оптимизации решений;

интерактивным — заключается в проектировании будущего с учетом взаимодействия прошлого, настоящего и будущего, направленном на повышение эффективности развития предприятия и качества жизни людей.

Отметим, что планирование на предприятии (фирме) является важнейшим элементом рыночной системы, ее базисом и регулятором.

Похожие работы

... по вопросам ценообразования в строительстве; основы рыночной экономики; авторское право; б) систему бухгалтерского учета, методы и порядок составления отчетности, приемы анализа хозяйственной деятельности, финансовых показателей предприятий и организаций; законодательство и нормативные документы по налогообложению, таможенной деятельности в Российской Федерации; в) методические рекомендации по ...

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

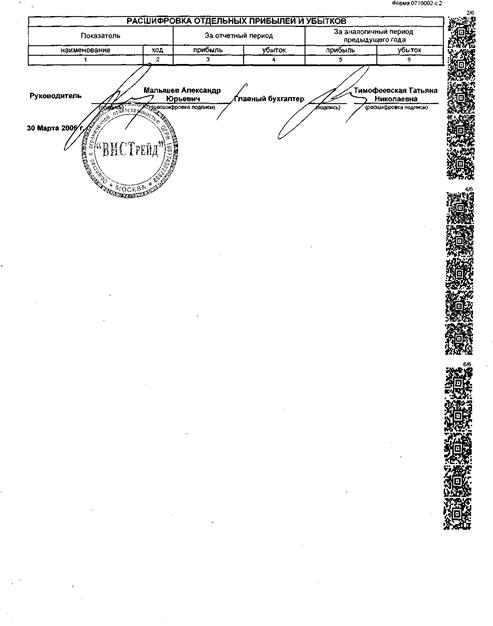

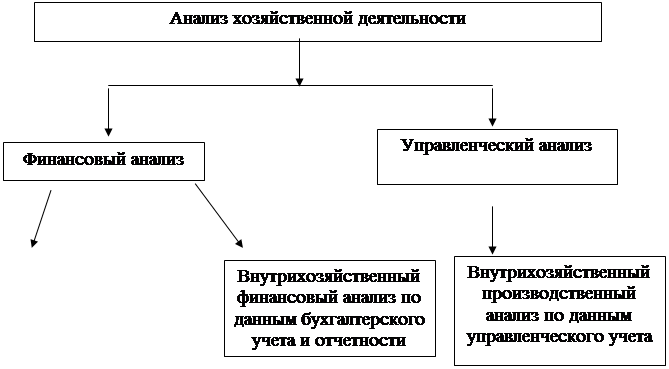

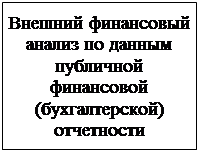

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

... баланса, коэффициента покрытия и др. Ликвидность – это способность предприятия оперативно превратить свои активы в денежные средства, необходимые для нормальной финансово-хозяйственной деятельности и погашения обязательств предприятия. На практике коэффициенты ликвидности активов применяются также для характеристики платежеспособности предприятия. Расчет коэффициентов, как правило, ведется по ...

0 комментариев