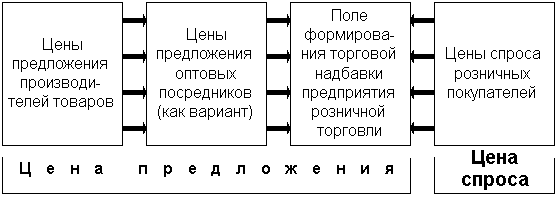

Инструменты коммуникационной политики

Связи с общественностью

Брендинг

Производственная и организационная структуры

Порядок создания и регистрации предприятия по реализации автозапчастей

Порядок лицензирования предприятия

Перспективы развития и рекомендации по совершенствованию коммуникационной политики в торговом предприятии "САМАРА"

Повышение уровня обслуживания покупателей

Навигация

Порядок создания и регистрации предприятия по реализации автозапчастей

Коммуникации в магазине запасных частей

98052

знака

1

таблица

3

изображения

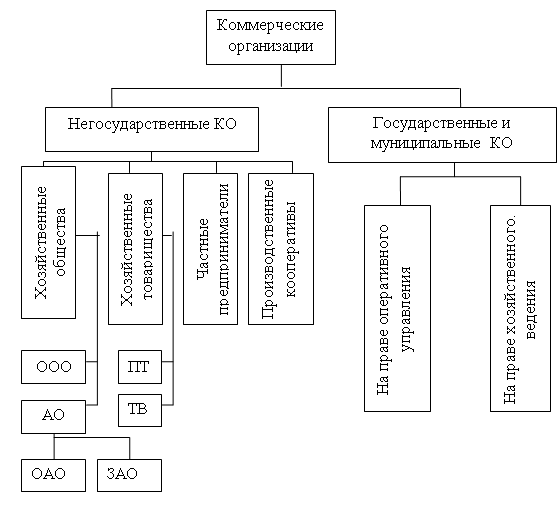

2.2 Порядок создания и регистрации предприятия по реализации автозапчастей

Компания и предприятия, занимающиеся в своей деятельности реализаций запасных частей для автомобилей, создаются и регистрируются на основе "Положения о порядке государственной регистрации субъектов предпринимательской деятельности", утвержденного Указом Президента Российской Федерации, и в соответствии с действующим законодательством.

Предприятия являются юридическим лицом, обладают обособленным имуществом на праве собственности, имеет самостоятельный баланс, расчетный и иные счета в банках, в том числе зарубежных, печати со своим наименованием, фирменные знаки, символику, торговые знаки, от своего имени заключают договоры (совершают сделки), пpиобpетают имущественные и личные неимущественные права и несут обязанности, выступают истцом (ответчиком) в судебных органах.

Специализирующиеся в данной отрасли предприятия создаются либо приобретают права юридического лица с момента их государственной регистрации.

Компании и предприятия имеет право создавать на территории страны и за рубежом филиалы, представительства, предприятия различного правового статуса, совместные и дочерние предприятия, с правом юридического лица и без такового, другие обособленные подразделения с правом открытия текущих и расчетных счетов, вступать в ассоциации, концерны и другие объединения, а также участвовать в капитале других обществ.

Компания и предприятия обладают полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, сбыта, установления цен, оплаты труда, распределения чистой прибыли, самостоятельно планируют свою деятельность и создает производственную структуру.

Одна из распространённых форм создания предприятий данного типа - Общество с ограниченной ответственностью - разновидность объединения капиталов, не требующих личного участия своих членов в делах общества. Характерными признаками этой коммерческой организации являются: деление её уставного капитала на доли участников и отсутствие ответственности последних по долгам общества. Предприятием подобного типа является "САМАРА".

Имущество общества, включая уставной капитал, принадлежит на праве собственности ему самому как юридическому лицу и не образует объекта долевой собственности участников. Поскольку вклады участников становятся собственностью общества, нельзя сказать, что его участники отвечают по долгам общества в пределах внесенных ими вкладов. В действительности они вообще не отвечают по долгам общества, а несут лишь риск убытков (утраты вкладов). Даже те из участников, кто не внес свой вклад полностью, отвечают по обязательствам общества лишь той частью своего личного имущества, которая соответствует стоимости неоплаченной части вклада (п. 1 ст. 87 Гражданского Кодекса РФ)).

Ранее действовавшим законодательством (ст. 11 Закона о предприятиях) общества с ограниченной ответственностью, как известно, именовались товариществами и отождествлялись с акционерными обществами закрытого типа. В настоящее время это абсурдное, по сути, положение не действует. Сказанное, однако, не означает необходимости скорейшего внесения изменений в учредительные документы таких коммерческих организаций. Эти документы продолжают действовать в части, не противоречащей правилам нового Гражданского Кодекса. Их перерегистрация потребуется после принятия специального закона об обществах с ограниченной ответственностью, который и должен прямо предусмотреть сроки и порядок такой перерегистрации (п. 3 ст. 87 ГК, п. 4 ст. 6 Закона).

Общество с ограниченной ответственностью является наиболее типичной формой "компании одного лица" как в развитых зарубежных правопорядках, так и в отечественных. Не исключение – создание подобных форм на территории республики Хакасия. Поэтому абзац 1 п. 1 ст. 87 Гражданского Кодекса прямо допускает такую возможность, что расходится с чисто грамматическим пониманием "общества", но вполне соответствует юридическому существу дела. Гражданский Кодекс исключает только возможность единоличного участия в обществе с ограниченной ответственностью другой компании "одного лица".

2.3 Принятие бухгалтерского и налогового учёта в организации

Основная цель бухгалтерского учета на предприятии - обеспечение аналитиков информацией, необходимой для принятия решения. Эти решения касаются распределения и использования ограниченных экономических ресурсов: денег, земли, рабочей силы. От того, как распределяю и используются эти ресурсы, зависит многое. Основная цель - понимание бухгалтерской информации и способность использовать эту информацию эффективно при принятии решений.

Некоторые люди считают, что бухгалтерский учет - высокотехническая специальность, которая может быть использована и понята только профессиональными бухгалтерами. На самом деле, практически каждый ежедневно использует учет в той или иной форме. Бухгалтерский учет искусство интерпретации, оценки и обобщения результатов хозяйственной деятельности.

Использование бухгалтерской информации не ограничено деловым миром. Каждый индивидуум обязан отчитываться за свой доход и регистрировать оплату налогов. Часто просто необходимо предоставлять подобную информацию для получения займа, кредитной карточки или школьной стипендии. Правительство, регионы, города и школы используют бухгалтерскую информацию как основу для контроля над собственными средствами и их использованием. Учет также важен как для успешного функционирования правительства, выполнения социальных программ, так и для предприятия.

Из-за того, что экономические решения сильно дифференцированы, существует множество видов бухгалтерской информации. Термины финансовый учет, управленческий учет и учет налогов часто используются для описания различных типов информации, широко применяемой в деловом мире.

Финансовый учет на предприятии "САМАРА" - информация общего назначения. Финансовый учет относится к информации, описывающей финансовые ресурсы и обязательства. Бухгалтера используют термин "финансовый отчет" для описания финансовых ресурсов и обязательств на определенный момент времени, а термин "результат хозяйственной деятельности" - для описания финансовой деятельности за год.

Информация финансового учета предназначена прежде всего для помощи инвесторам и кредиторам в принятие решений по размещению инвестиционных средств. Менеджеры компании и ее служащие постоянно нуждаются в подобной информации для управления и контроля над ежедневной деятельностью предприятия. Например, директор магазина нуждается в информации о суммах на банковских счетах, о типах и количестве товаров на складах и сумме задолженности определенным кредиторам. Финансовая информация также используется при осуществлении налоговых платежей. Фактически, подобная информация служит для очень многих целей, поэтому она часто именуется бухгалтерской информацией общего назначения.

Управленческий учет включает обработку информации, предназначенной для достижения управленческих целей. Менеджеры используют эту информацию для определения глобальных целей предприятия, оценки работы отделов, принятия решений всех организационных решений. Большинство управленческой информации, по сути является финансовой информацией, но интерпретированной особым образом. Однако, управленческая информация часто включает оценку нефинансовых факторов: политической ситуации, возможного воздействия на окружающую среду, общественного мнения о компании и производительности труда.

Огромные возможности компьютеров позволяют большим компаниям поддерживать интегрированные информационные системы, которые обеспечивают аналитиков как финансовой так и нефинансовой информацией. Финансовая информация, однако, включает большую часть управленческих данных. Причина проста: по определению, каждое экономическое решение требует финансового рассмотрения.

Налоговый бухгалтерский учет. Подготовка налоговых платежей - специализированный раздел бухгалтерского учета. В значительной степени, налоговые платежи основаны на финансовой информации. Однако, часто информация интерпретируется и приспосабливается так, чтобы отвечать требованиям отчета о налоге на прибыль. Но определяющий аспект налогового учета не подготовка налоговых платежей, а налоговое планирование, что означает предвидение "налоговых эффектов" от сделок и организация этих сделок таким образом, чтобы минимизировать налоговое бремя. Необходимо помнить, что финансовый, управленческий и налоговый учеты тесно связаны.

Набор финансовых отчетов состоит из четырех связанных между собой отчетов, характеризующих финансовые ресурсы, обязательства, доходность и операции с наличными деньгами. Полный набор финансовых отчетов включает:

- баланс, показывающийся на определенную дату финансовое положение компании, указывая имеющиеся ресурсы, задолженность и собственный капитал,

- отчет о доходах, показывающий доходность компании за предшествующий год (или другой период времени),

- отчет о собственном капитале, объясняющий какие произошли изменения в собственном капитале компании,

- отчет о денежном потоке, суммирующий приток и отток денежных средств за период, охватывающий данные отчета о доходах.

Кроме того, полный набор финансовых отчетов включает несколько страниц примечаний, содержащих дополнительную информацию, полезную для обработки финансовых отчетов.

Основная цель финансовых отчетов состоит в том, чтобы помочь пользователям в оценке финансового положения, доходности и перспектив предприятия.

Любая система бухгалтерского учета отражает экономическую деятельность компании. Записи делаются в соответствии с датой совершения сделок, информация обобщается и оформляется для нужд аналитиков, инвесторов, менеджеров и государственных органов.

Основным принципом бухгалтерского учета является принцип равенства между общей суммой активов и общей суммой пассивов плюс собственный капитал. Собственно говоря, поэтому - то и финансовый отчет называется балансовым отчетом. Общая сумма пассивов всегда равна сумме активов т.к. балансовый отчет есть просто 2 разных взгляда на один и тот же бизнес. Активы показывают, какие ресурсы использует бизнес; пассивы же показывают, кто предоставил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, было предоставлено либо собственниками, либо кредиторами. Поэтому, сумма претензий кредиторов плюс претензии владельцев и составляют сумму активов. Все это можно выразить уравнением:

Активы = пассивы + собственный капитал

Каждая бухгалтерская проводка, неважно сложная она или простая, может быть отражена таким уравнением. Несмотря на текущее положение дел на предприятии, равенство между пассивами и активами сохраняется всегда. Любое увеличение активов всегда влечет за собой соответствующие увеличение с другой стороны уравнения. Таким же образом любое уменьшение активов влечет за собой уменьшение в пассивах.

Налоговая система включает в себя три категории налогов: федеральные, республиканские (краев, областей) и местные.

Федеральные налоги устанавливаются Верховным Советом России и взимаются на всей ее территории. В их число входит пятнадцать видов налогов. Семь из них являются источником формирования федерального бюджета: налог на добавленную стоимость, акцизы, налог на доходы банков, налог на доходы от страховой деятельности, биржевой налог, налог на операции с ценными бумагами и таможенная пошлина. Два вида федеральных налогов - отчисления на воспроизводство минерально-сырьевой базы и отчисления в дорожные фонды - служат источником формирования одноименных внебюджетных фондов. Средства от трех федеральных налогов - гербового сбора, государственной пошлины и налога с имущества, переходящего в порядке наследования и дарения, - зачисляются в местные бюджеты. Два важнейших налога - налог на доход (прибыль) предприятий и подоходный налог с физических лиц - служат для регулирования поступлений в республиканские (краевые, областные) и местные бюджеты. Доля этих налогов, отчисляемая в соответствующий бюджет, устанавливается местными Советами при утверждении этих бюджетов.

Ставки налогов республик, краев и областей, как правило, определяются Советами этих административно-территориальных образований и имеют силу на их территории.

Налог на добавленную стоимость. Налог на добавленную стоимость является косвенным налогом. Косвенные налоги, если так можно выразиться, учитывают социальную психологию, и в этом смысле они более предпочтительны, чем прямые налоги. В отличие от прямых налогов косвенные налоги непосредственно не связаны с доходом или имуществом налогоплательщика, поскольку устанавливаются в виде надбавок, к цене или к тарифу, по которой (которому) производитель согласен производить и продавать товар. Производитель товара или услуги, облагаемых косвенным налогом, вносит государству налоговую сумму за счет выручки от их реализации.

Достоинство налога на добавленную стоимость в том, что практически все предприятия платят его по одинаковым или почти одинаковым ставкам. Это позволяет в основном исключить искажения структуры спроса. Налог с оборота устанавливался лишь на отдельные группы товаров, ставки его были дифференцированы, в результате чего спрос на эти товарные группы ограничивался. Ведь при отсутствии налога с оборота товар стоил бы дешевле и, при прочих равных условиях, его захотело бы приобрести большее число покупателей.

Акцизы. В отличие от налога на добавленную стоимость акцизы государством применялись издавна. В настоящее время акцизы применяются почти во всех странах рыночной экономики. Они устанавливаются на ограниченный перечень товаров и играют двоякую роль: во-первых, это один из важных источников доходов бюджета, а во-вторых - средство ограничения потребления подакцизных товаров. Если бы цена товара не включала акциз, то производители могли бы продавать его по уменьшенной на величину акциза цене производства, включающей только издержки и прибыль. Потребление товара при такой цене было бы, как правило, больше. Поэтому акцизы устанавливаются прежде всего на товары, потребление которых вредит здоровью, и по этой причине его желательно ограничить (водку, табак, пиво и др.), а кроме того, на товары, предложение которых недостаточно по сравнению со спросом.

Как и налог на добавленную стоимость, акцизы являются косвенным налогом, который увеличивает цену товара и поэтому оплачивается потребителем. Однако если налогом на добавленную стоимость облагается лишь стоимость товара, добавленная обработкой, то акцизом облагается вся стоимость товара, включая и материальные затраты. В соответствии с Законом "Об акцизах" (с учетом изменений и дополнений) налогообложению подлежит довольно широкий круг товаров: винно-водочные изделия, пиво, готовая деликатесная продукция из ценных видов рыб и морепродуктов, табачные изделия, легковые автомобили, ювелирные изделия, меховые изделия (кроме изделий детского ассортимента), высококачественные изделия из хрусталя, ковры и ковровые изделия, одежда из натуральной кожи и др. В 1993 г. к ним добавлены этиловый спирт из пищевого сырья и грузовые автомобили грузоподъемностью до 1,25 т., а также импортные товары. Акцизами не облагаются только те подакцизные товары, которые экспортируются за пределы СНГ, а также шины для легковых автомобилей, направляемые на комплектацию. Право устанавливать ставки акциза передано законодателем Правительству Российской Федерации.

Все акцизы, кроме акцизов от продажи легковых автомобилей в личное пользование граждан, зачисляются в бюджет. Предприятия-изготовители, реализующие легковые автомобили по рыночному фонду, производят уплату акцизов в Федеральный дорожный фонд Российской Федерации.

Как уже указывалось, акцизами не облагается реализация подакцизных товаров на экспорт за пределы государств - членов СНГ. Если такая реализация осуществляется посредническими организациями, купившими товары по цене, включающей акциз, налоговый орган обязан вернуть уплаченный акциз. Возврат производится в пятидневный срок после представления экспортером налоговому органу грузовой таможенной декларации со штампом таможни "выпуск разрешен", подтверждающей пересечение товаром границы, расчетных документов на покупку товара и справки предприятия-изготовителя подакцизного товара о дате уплаты акциза.

Налоги на прибыль и доход от предприятий

Правительство России положило начало переходу от налогообложения прибыли предприятий к налогообложению их дохода. Введены налоги на доходы банков и доходы от страховой деятельности. Принят Закон о подоходном налоге с предприятий.

Основное преимущество дохода предприятий как объекта налогообложения перед прибылью в том, что в первом случае объем налоговых поступлений совершенно не зависит от того, какая часть дохода предприятия достанется собственникам капитала, а какая поступит наемным работникам. И значит, государству с точки зрения налоговых поступлений не нужно учитывать распределение дохода и как-либо воздействовать на него. Если же облагается прибыль, то государство в целях пополнения бюджета заинтересовано в том, чтобы она была, возможно, большей. Тогда большей будет и сумма налогов. Другими словами, в этом случае государству выгодно такое положение, когда прибыль в структуре дохода предприятия растет за счет той его части, которая предназначена для оплаты труда.

Другое преимущество налога на доход - упрощается контроль за достоверностью расчета налога. Нет необходимости в регулировании оплаты труда, поскольку налогооблагаемый доход определяется как валовой доход за вычетом материальных затрат. Государству остается лишь контролировать правильность исчисления валового дохода и вычитаемых из него затрат материальных ресурсов.

В соответствии с законом о налогообложении прибыли не взимается налог с прибыли, направленной на техническое перевооружение, реконструкцию и расширение, освоение производства, а также на ввод новых мощностей для предприятий нефтяной и угольной промышленности, предприятий, занятых производством продовольствия, медикаментов и товаров народного потребления, оборудования для переработки продуктов питания и производства медицинской техники.

Значительно большие льготы предоставляются малым предприятиям. У них освобождается от налога вся прибыль, направленная на строительство, реконструкцию и обновление основных фондов, освоение новой техники и технологии.

Кроме того, в первые два года работы освобождаются от налога на прибыль те предприятия, у которых более 70% общего объема реализации составляет выручка от производства и переработки сельскохозяйственной продукции, производства товаров народного потребления, строительных материалов и строительных и ремонтно-строительных работ.

В соответствии с законом о налоге на доход не подлежит обложению та часть дохода, которая реинвестирована (использована) внутри самого предприятия на цели технического перевооружения, реконструкции и расширения производства, включая затраты на научно-исследовательские и опытно-конструкторские работы для этих целей. Указанная льгота распространяется на все предприятия, и это позволяет одновременно стимулировать как заинтересованность предприятий в совершенствовании производства, так и конкуренцию между ними.

Кроме того, законом предусмотрена другая льгота - уменьшение налогооблагаемой базы на суммы затрат, предназначенных для погашения кредитов, целевое назначение которых - вложения в производство продовольствия, продуктов детского питания, медикаментов, медицинской техники, строительных материалов и поваров народного потребления, а также в увеличение добычи сырьевых ресурсов.

Пошлины. С помощью внешнеторговых пошлин государство изымает в свою пользу часть того дохода экспортеров и импортеров, который образуется в силу различий в уровнях внешнеторговых (пересчитанных в рубли по рыночному курсу Банка России) и внутренних цен России на вывозимые и ввозимые товары. Соответственно данный налог уплачивают те предприятия, которые осуществляют внешнеторговые операции.

Экспортные пошлины установлены на сырьевые товары, энергоносители, металлы и изделия из них, сельскохозяйственные сырье и продукты. Они исчислены в ЭКЮ за единицу веса или объема вывозимого товара, однако уплачиваются в рублях. Пересчет ЭКЮ в рубли осуществляется по курсу, устанавливаемому (котируемому) Центральным банком Российской Федерации, который действует на дату взимания таможенной пошлины.

Импортные пошлины, взимаемые на территории России, исчисляются в процентах от таможенной стоимости импортируемых товаров.

Импортные пошлины выплачиваются в рублях с пересчетом таможенной стоимости товара по курсу рубля, котируемому Центральным банком Российской Федерации на день таможенного оформления. Импортер может также платить пошлину в свободно конвертируемой валюте. Импортная пошлина взимается не только с предприятий, ввозящих товары в Россию, но и с граждан. Беспошлинно гражданин вправе импортировать товары общей стоимостью до 10 тыс. дол, в сопровождаемом багаже (за исключением транспортных средств), а также товары для личного пользования в количествах, определяемых Государственным таможенным комитетом России.

Взимание пошлин осуществляется органами Государственного таможенного контроля России на основе грузовой таможенной декларации, представляемой экспортерами и импортерам и товаров. Пошлина должна быть уплачена до момента предъявления товара к таможенному контролю или одновременно с ним. Таможенные органы России вправе предоставить отсрочку уплаты экспортной пошлины на срок не более 60 дней с даты предъявления товаров к таможенному контролю под гарантию уполномоченного банка или по разрешению Министерства финансов России.

Плательщик несет ответственность за правильность начисления и своевременность уплаты таможенной пошлины. Если в декларации умышленно указан неправильный код товара, на плательщика налагается штраф в размере от 100 до 300% неуплаченных таможенных платежей.

Наряду с пошлиной предприятия при осуществлении экспортно-импортных операций уплачивают таможенным органам сбор за осуществление таможенных процедур.

Подоходный налог. Введенный в действие с начала Закон Российской Федерации "О подоходном налоге с физических лиц" заменил Закон РСФСР от 2 декабря 1990 г. "О порядке применения на территории РСФСР в 1991 году Закона СССР "О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства". Что отличает новый закон от прежнего?

Во-первых, осуществлен переход к взиманию налога не с месячного дохода, а с совокупного годового дохода физических лиц (граждан, иностранных граждан, лиц без гражданства). Теперь месячный доход рассматривается как промежуточная часть совокупного дохода.

Во-вторых, введена единая шкала ставок подоходного налога для всех видов доходов вместо действовавших в прошлом нескольких шкал.

В-третьих, все физические лица, имевшие помимо дохода по месту основной работы другие источники доходов, обязаны ежегодно декларировать общую сумму своих доходов, включая и доходы по месту основной работы. Декларацию следует представлять в налоговую инспекцию по месту постоянного жительства не позднее 1 апреля года, следующего за отчетным. В декларации должны быть указаны все полученные гражданином доходы за год, источники их получения и суммы начисленного и уплаченного налога.

В-четвертых, начиная с 1992 г. подоходный налог платят и колхозники. До этого за них платили колхозы по ставке 8% от суммы облагаемого налогом фонда оплаты труда.

И, наконец, изменен размер необлагаемого минимума доходов. Он неодинаков для разных категорий плательщиков.

Следует обратить внимание на то, что закон предоставляет большое число льгот, в соответствии с которыми многие виды доходов граждан вообще не подлежат налогообложению и поэтому не включаются, в их годовой совокупный налогооблагаемый доход.

Исключение составляют (то есть подлежат обложению налогом), пенсии, назначаемые и выплачиваемые за счет средств предприятий, учреждений и организаций в ином порядке, чем установлено пенсионным законодательством.

Не включаются в совокупный облагаемый доход все виды государственных пособий по социальному страхованию и социальному обеспечению, кроме пособий по временной нетрудоспособности.

Не облагаются налогом:

- выигрыши по облигациям государственных займов и суммы, получаемые в погашение этих облигаций, выигрыши по лотереям, проценты и выигрыши по вкладам в учреждениях банков и других кредитных учреждениях, дивиденды, выплачиваемые предприятиями физическим лицам в случае их инвестирования внутри предприятия на техническое перевооружение,

- вознаграждения за сданную кровь и иную донорскую помощь, суммы, получаемые гражданами по страхованию, за исключением случаев, когда страховые взносы по накопительному страхованию осуществляются за счет средств предприятий, учреждений и организаций,

- суммы, полученные от продажи имущества, принадлежащего гражданам на праве собственности, стоимость натурального довольствия, предоставляемого в соответствии с законодательством, доходы в денежной и натуральной форме, получаемые в порядке наследования и дарения.

Не подлежат обложению налогом суммы материальной помощи, оказываемой в связи со стихийными бедствиями.

Все эти изменения значительно приблизили российскую систему налогообложения доходов физических лиц к системе подоходного налога, действующей в странах рыночной экономики.

Налогообложение тех граждан, которые осуществляют индивидуально или в составе коллектива предпринимателей (полного товарищества) предпринимательскую деятельность без образования юридического лица, а также граждан, которые сдают внаем или в аренду строения, квартиры, комнаты, осуществляют коммерческую деятельность по продаже имущества, принадлежащего им на праве собственности, реализуют продукцию, не относящуюся к продукции своего личного подсобного хозяйства, реализуют изделия, изготовленные из продуктов, как выращенных в личном подсобном хозяйстве, так и покупных, имеет свои особенности.

Облагаемым доходом по перечисленным видам деятельности граждан является разность между суммой валовых доходов, полученных в течение календарного года, и документально подтвержденных расходов, произведенных для получения этих доходов.

Окончательный расчет по налогам с перечисленных видов доходов производится по окончании года на основании деклараций , подаваемых гражданами , и других данных, имеющихся в налоговых органах.

Налог на имущество. В качестве одного из существенных источников бюджетных доходов, значение, которого с течением времени будет, несомненно, возрастать, государство рассматривает налог, взимаемый с владельцев собственности. В России ставка налога на имущество предприятий может достигать 1% от его остаточной стоимости. За находящиеся в собственности граждан строения, помещения и сооружения государство взимает налог по ставке 0,1% от их инвентаризационной стоимости. Облагаются налогом и транспортные средства граждан.

Налог на имущество предприятий вносится из прибыли предприятия. Хотя точная сумма налога может быть определена только по итогам года как произведение среднегодовой стоимости налогооблагаемой части имущества предприятия на налоговую ставку, все же уплата налога производится поквартально.

Платежи за использование природных ресурсов. Платность - один из основных принципов природопользования. Платежи за право пользования природными ресурсами в пределах установленных лимитов и за сверхлимитное и нерациональное их использование относятся к важнейшим видам налогов, составляющих современную налоговую систему.

Предприятия, использующие природные ресурсы, обязаны отчислять часть своих доходов на их воспроизводство и охрану. Предприятия должны платить также за загрязнение окружающей природной среды.

Плата в определенном законодательством размере взимается за выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды загрязнений в пределах установленных лимитов, а также - в повышенном размере - за загрязнение сверх установленных лимитов. Цель введения всех этих налогов - стимулировать рациональное использование природных ресурсов и охрану окружающей среды и получить средства для финансирования мер по воспроизводству и охране природных ресурсов.

Другие налоги. Кроме важнейших налогов (налога на добавленную стоимость, акцизов, налогов на прибыль или доход, на имущество, внешнеторговых пошлин, платежей за использование природных ресурсов) налоговая система включает в себя большое число других налогов. Они служат для пополнения местных бюджетов. Это, прежде всего государственная пошлина, которая представляет собой платеж государству за совершение соответствующими органами определенных действий в интересах плательщика: рассмотрение исковых заявлений, выдачу юридических документов, регистрацию актов гражданского состояния и пр.

Лицо, уплатившее регистрационный сбор, получает свидетельство о государственной регистрации утвержденного образца, в котором, по его желанию, может быть указано несколько видов предпринимательской деятельности.

Местные органы власти вправе взимать также сбор за право торговли, уплачиваемый за разовое разрешение торговать или за временный патент на торговлю; лицензионный сбор за право торговли.

Весьма существенными для предприятий и населения являются отчисления во внебюджетные целевые фонды: дорожные, пенсионный, социального страхования, медицинского страхования, занятости.

Дорожные фонды служат для содержания и развития сети автомобильных дорог общего пользования.

Пенсионный фонд позволяет создать для всех граждан, имеющих право на получение пенсии, единые нормы пенсионного обеспечения. Главный источник его формирования - обязательные отчисления работодателей - предприятий и организаций.

В фонде социального страхования аккумулируются средства для выплаты работающим пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка.

Из фонда занятости населения финансируются мероприятия по обеспечению занятости населения, проводимые государством.

В соответствии с действующими нормами предприятия обязаны вести бухгалтерский учет и представлять налоговым органам отчетность о своей финансово-хозяйственной деятельности, а также сведения и документы, связанные с исчислением и уплатой налогов, в том числе подтверждающие право на льготы по налогообложению, своевременно и в полном объеме уплачивать причитающиеся налоги, допускать должностных лиц налоговых органов для обследования помещений, где осуществляется деятельность, связанная с извлечением прибыли (доходов) либо с содержанием объектов налогообложения, а также для проверок по вопросам исчисления и уплаты налогов.

Предприятие обязано вести учет как доходов, получаемых в денежной и натуральной форме от ее осуществления, так и связанных с этим расходов.

Предприятие обязано представлять декларацию налоговому органу, а также предъявлять по требованию последнего документы, подтверждающие достоверность данных, указанных в декларации.

Налоговым органам предоставлено право производить на предприятиях любых форм собственности проверки денежных документов, бухгалтерских книг, отчетов, планов, смет, деклараций и иных документов, связанных с исчислением и уплатой налоговых и иных обязательных платежей государству.

При осуществлении своих полномочий инспекции могут обследовать любые производственные, складские, торговые и иные помещения предприятий и граждан, которые используются для извлечения доходов либо связаны с содержанием объектов налогообложения.

Инспекциям дано право приостанавливать операции предприятий, учреждений и организаций по расчетным и другим счетам в банках и иных финансово-кредитных учреждениях в случаях непредставления должностным лицам инспекции бухгалтерских отчетов, балансов, расчетов, деклараций и других документов, связанных с исчислением и уплатой налогов и иных обязательных платежей государству.

Исключительно важным для соблюдения законодательства о налогообложении является наделение налоговых инспекций правом - наложения санкций на предприятия и граждан.

Начальники налоговых инспекций и их заместители могут налагать административные штрафы на должностных лиц предприятий, учреждений и организаций, виновных в сокрытии или занижении прибыли или дохода, сокрытии иных объектов налогообложения, а также в отсутствии бухгалтерского учета или ведении его с нарушением установленного порядка.

Следует учитывать, что суммы налогов, не внесенные в установленные сроки, а также суммы сокрытой (заниженной) прибыли или дохода и штраф за сокрытие взыскиваются по распоряжению налоговых органов в бесспорном порядке. При этом на своевременно не уплаченную сумму начисляется пеня.

Срок исковой давности по претензиям, предъявляемым к физическим лицам по взысканию налогов в бюджет, составляет три года. Бесспорный порядок взимания недоимок по налогам с юридических лиц может быть применен в течение шести лет с момента образования недоимки.

Как видим, законы весьма строги к нарушителям порядка налогообложения. Вместе с тем налогоплательщик не бесправен. Он может предъявлять налоговым органам документы, подтверждающие право на льготы по налогам. Он вправе знакомиться с актами проверок, проведенных налоговыми органами, представлять налоговым органам пояснения по исчислению и уплате налогов и по актам проведенных проверок. Наконец, у него есть право обжаловать решения налоговых органов и действия их должностных лиц в судебном порядке.

2.4Организация партнёрских отношений на предприятии

Так как предприятия, специализирующиеся на продаже запасных частей для автотранспорта, представляют собор работающие, устоявшиеся комплексы с сформировавшейся инфраструктурой и системой внешних и внутренних связей, то они имеют определённые прочные партнёрские связи как в регионах России, так и за рубежом. Каждое предприятие имеет своих партнёров-поставщиков, с которыми он устанавливает взаимовыгодные связи.

Фирма может заключать с посредником несколько видов сделок:

- товарообменные или бартерные – взаимные синхронные поставки товаров и оказание услуг на равные суммы без платежей,

- прямые закупки – это непосредственные сделки между поставщиком и потребителем. Поставки без посредника распространены при международных поставках запчастей на долгосрочной основе,

- торгово-посреднические операции в области закупок и поставок запасных частей подразумевают, что посредник подыскивает для предприятия-поставщика за определённое вознаграждение.

В нынешних условиях машиностроительный комплекс России, с действиями которого неотрывно связаны фирмы, торгующие запасным частями, широко использует производственное кооперирование.

Это высокоэффективная форма сотрудничества. Существуют следующие виды кооперации:

- подрядная, или кооперация-субпоставка, при которой одна сторона-подрядчик (субпоставщик) изготавливает и поставляет запчасти, комплектующие для изготовителя готовой продукции (заказчика).

- взаимная подрядная кооперация – субпоставка, при которой обе стороны изготавливают различные кооперированные комплектующие, составные части машин, оборудования и обмениваются ими для производства готовой продукции,

- кооперированное производство, предусматривающее совместную программу выпуска единого сложного изделия. Стороны изготавливают отдельные его части и поставляют их друг другу. В этом случае возможен и совместный сбыт,

- поставки кооперированных комплектующих, частей машин и т.д., изготовленных из сырья и полуфабрикатов заказчика.

Видов расчётов с поставщиками существует огромное множество. Наличный платёж, как платёж через банк против документов, обычно предполагает одну из таких форм расчётов, как аккредитив, инкассо, перевод, открытый счёт, по чекам, расчёты кредитной картой. Надёжной и распространённой формой расчёта служит подтверждённый безотзывной аккредитив, открываемый заказчиком в коммерческом банке.

Документы, представляемые поставщиком заказчику вместе с выписанным на его имя счётом, включает копию транспортного документа, сертификат о качестве, сертификат о происхождении, упаковочные листы, спецификации, страховой полис, различные медицинские свидетельства.

Предоплата представляет собой фактический аванс, выдаваемый продавцом.

Платёж в кредит предполагает рассрочку платежа, которая обычно оформляется в форме векселя, выдаваемого должником кредитору, либо в форме тратты, выписываемой кредитором на должника в порядке безусловного приказа оплатить определённую сумму в определённый срок. Векселя и тратты обычно обеспечиваются банковской гарантией платежа при неплатёжеспособности должника.

Работа по поиску новых партнеров

Рекламная работа

Готовая продукция, как предприятий машиностроения, так и фирм, практикующих реализацией запасных частей автомобилей, в первую очередь, рассчитана как на оптовую, так и на розничную торговлю с себе подобными крупными заводами или посредническими фирмами.

Однако в последнее время на некоторых заводах организуются свои отделы розничной торговли, которые налаживают торговлю в магазинах от этого завода. Не исключением являются и фирмы, реализующие запасные части к автомобилям. - В этом случае для привлечения новых покупателей используются всевозможные виды рекламы.

Реклама. Фирмами и предприятиями в основном, используется вида рекламы: фирменная реклама (предприятие рекламирует достоинства фирмы); товарная реклама (информирует о достоинствах товара). Каналы распространения - безличные средства массовой рекламы. Предприятие использует рекламу в газетах и журналах, на радио и телевидении, различные виды городской рекламы (рекламные щиты, реклама по почте, листовки и буклеты, участие в выставках, связи с общественностью, разного рода рекламные сувениры; выбор рекламных лозунгов.

Связи с общественностью. Они подразумевают установление доброжелательных отношений с широкой общественностью, и в рамках этого, предприятия достаточно часто участвуют в благотворительной деятельности, в выставках и ярмарках. В основе - умение и желание наладить контакт, выгодную обоюдную связь с общественностью. Предприятия предоставляет полное информирование о продуктах и услугах практически всем субъектам (целевым аудиториям, органам государственной власти и управления, СМИ), анализ ситуации и прогнозирование возможной реакции тех или иных субъектов на деятельность предприятия. Эта деятельность направлена как на внешнюю среду, так и на сотрудников самого предприятия.

2.5Правовое регулирование на предприятии

Укрепление правового регулирования остается актуальнейшей задачей. Это – центральная категория правового государства и предприятий. Конституция Российской Федерации в соответствии с принципом разделения властей внесла коррективы в иерархию нормативно-правовых отношений в организации.

Все правовые акты, издаваемые в Российской Федерации, не противоречат Конституции РФ. Законы и иные нормативные акты не могут, противоречить Конституции. В случае противоречия между Федеральным законом и иным актом, изданным в РФ, действует федеральный закон.

Взаимная ответственность государства, личности и предприятия – неотъемлемый признак правового государства.

Правовое регулирование на предприятии происходит в соответствии с трудовым законодательством.

Для предупреждения неоправданных увольнений, либо каких-либо действий в отношении сотрудников, администрация должна всесторонне анализировать причины нарушений трудовой дисциплины.

Они могут быть:

- Производственно-технологическими. Речь идёт о плохих санитарно-гигиенических условиях труда, его тяжести, нерациональной планировке рабочего места и т.д., вызывающие дополнительное и быстрое утомление, неправильном режиме труда, неудовлетворительной организации производства и материально-технического обеспечения.

- Социальными. К ним относятся неблагоприятная структура коллектива, недостатки социального обслуживания.

- Психологическими. Основными из них являются – несоответствие свойств характера требованиям профессиональной деятельности, негативные мотивы к труду, социально-бытовые проблемы, здоровье, несложившиеся отношения в коллективе.

Нужно иметь ввиду, что неоправданные действия, как против подчинённого сотрудника, так и руководства, снижают производительность труда, увеличивают долю брака, вызывает падение к работе, текучесть, дополнительные расходы.

Похожие работы

... «Автомобили-2000» придерживается ценовой стратегии ориентации на цены конкурента, а также страхует риск возврата недолговечных автозапчастей увеличением цены на них при помощи торговой надбавки на долговечность. 3 СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ И ЦЕНОВОЙ ПОЛИТИКИ МАГАЗИНА ООО «АВТОМОБИЛИ-2000» 3.1. Совершенствование товарной политики магазина ООО «Автомобили-2000» Совершенствование товарной ...

... в офисе компании ООО «Автопробег» выполняется специалистами отдела интернет- коммуникаций. Компьютеры сотрудников ООО «Автопробег», работающих на дому, устанавливаются и сопровождаются этими сотрудниками самостоятельно. II ПРОЕКТНАЯ ЧАСТЬ 2.1 Разработка проекта интернет - магазина ООО «Автопробег» 2.1.1 Этапы жизненного цикла проекта интернет – магазина Жизненный цикл проекта создания ...

... , в том числе организационные проблемы, цели, окружение. Такие интервью дают материал для концептуальной платформы информационно-коммуникационной стратегии. - анализа задачи. На данном этапе исследуется информация о коммуникациях в организации, целевых группах, и о том, какие методы оценки будут применяться для определения эффективности будущей информационно-коммуникационной стратегии компании. ...

... с потребителями в контактной зоне. Контактная зона (зона видимости) – общая сфера, окружающая заказчиков (клиентов) в период нахождения их на предприятии сервиса. Особенностью сервисной деятельности является коммуникативное взаимодействие, общение с потребителями. К числу основных составляющих феномена общения относят три взаимосвязанные стороны общения: коммуникативную, интерактивную и ...

0 комментариев