Состав и значение отчета о прибылях и убытках в России и в международной практике

Модели построения отчета о прибылях и убытках в российской и международной практике

Порядок формирования и классификация доходов в отчете о прибылях и убытках

Методы анализа отчета о прибылях и убытках

Краткая экономическая характеристика предприятия

Факторный анализ прибыли ОАО «МонтажСервис»

Анализ показателей рентабельности ОАО «МонтажСервис»

Анализ с помощью эффекта операционного рычага

Навигация

Анализ показателей рентабельности ОАО «МонтажСервис»

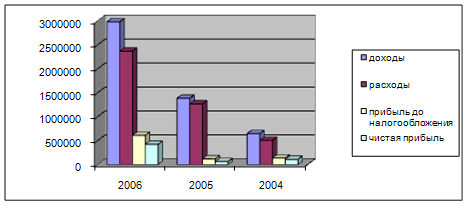

Анализ отчета о прибылях и убытках

70722

знака

17

таблиц

0

изображений

3.4 Анализ показателей рентабельности ОАО «МонтажСервис»

Об эффективности использования ресурсов предприятия, способности получать доходы и прибыль судят по показателям рентабельности. Данные показатели отражают как финансовое положение предприятия, так и эффективность управления хозяйственной деятельностью, имеющимися активами и вложенным собственниками капиталом. Показатели данной группы, как и показатели деловой активности, интересуют всех пользователей.

Показатели, используемые для оценки рентабельности, приведены в таблице 3.9.

Таблица 3.9 Показатели рентабельности| Показатель | Экономическое содержание |

| Рентабельность активов (коэффициент экономической рентабельности) | Насколько эффективно предприятие использует активы. С точки зрения инвестиций, позволяет оценить возможную прибыль при осуществлении вложений |

| Рентабельность собственного капитала (коэффициент финансовой рентабельности) | Какова эффективность (отдача) использования акционерного капитала. С точки зрения инвестиций, отражает окупаемость капиталовложений акционеров |

| Рентабельность реализации (коэффициент коммерческой рентабельности) | Какова прибыль от операционной деятельности (рассчитывается по валовой и чистой прибыли) |

| Рентабельность текущих затрат на производство продукции | Какова эффективность затрат, осуществленных на производство продукции |

| Рентабельность инвестированного (используемого) капитала | Какова эффективность использования собственного капитала и привлеченных на долгосрочной основе заемных средств |

| Рентабельность инвестиционной деятельности | Какова прибыльность инвестиционной деятельности |

Формулы расчета показателей рентабельности по данным бухгалтерской (финансовой) отчетности приведены в Приложении В[2].

ОАО “МонтажСервис” недостаточно эффективно использует имеющиеся у него активы и акционерный капитал, поскольку рентабельность его активов в отчетном году равна 0,007%, также эта величина соответствует рентабельности собственного капитала. В предыдущем же году оба показатели равнялись нулю.

Рентабельность коммерческий деятельности в отчетном периоде составила 9,5% (365/3848), в предшествующем периоде коэффициент имел отрицательное значение, т.к. предприятие имело убыток от основной деятельности. Рентабельность текущих затрат в отчетном периоде составила 10,5% (365/(3135 + 348)), в предыдущем - минус 1,00% [(-24)/(2367 + 26)].

Рентабельность совокупного капитала (всех активов) по анализируемому предприятию характеризуется следующими данными (табл. 3.10).

Таблица 3.10Уровень рентабельности совокупного капитала

| Показатели | Базисный период | Отчетный период | Отклонение (+;-) |

| Прибыль до налогообложения, тыс. руб. Среднегодовая стоимость совокупного капитала, всего, тыс. руб. В том числе: а)внеоборотные активы (арендованные основные средства) б) текущие (оборотные активы) Уровень рентабельности совокупного капитала, % | 94

7281 6709 572 1,3 | 82 7681 6600 1081 1,1 | -12 400 -109 509 -0,2 |

Предприятие с каждого рубля совокупного капитала (активов) за отчетный год получило 1,1 копеек прибыли против прибыли 1,3 копеек в прошлом периоде.

Уровень рентабельности совокупного капитала находится в прямой пропорциональной зависимости от изменения суммы прибыли и в обратной - от изменения остатков долгосрочных, нематериальных и оборотных активов. Влияние этих факторов на рентабельность совокупного капитала можно измерить приемом цепных подстановок. Для этого предварительно определяют условный уровень рентабельности совокупного капитала при сумме прибыли базисного периода и среднегодовых остатках долгосрочных, нематериальных и текущих активах отчетного периода: 94/7681*100=1,2%. Затем из условного уровня рентабельности совокупного капитала вычитают базисный, и в результате определяют влияние на его размер изменения остатков хозяйственных ресурсов (активов). Если из уровня рентабельности отчетного периода вычесть условный, определим влияние на его размер изменения суммы прибыли. Увеличение среднегодовых остатков долгосрочных арендованных и оборотных активов на 400 тыс. руб. привело к увеличению уровня убыточности на 0,1% (1,2-1,3), а уменьшение суммы прибыли на 12 тыс. руб. понизило уровень рентабельности на 0,1% (1,1-1,2).

Похожие работы

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

... прибылях и убытках» в России и международной практике, раскрыты назначения и целевая направленность Отчета, подробно изложен порядок формирования и классификации доходов и расходов. Данная курсовая работа помогла мне разобраться в порядке и способах построения формы бухгалтерской отчетности № 2 «Отчет о прибылях и убытках» и изучить способы его построения в отечественных и международных стандартах

... . ЗАО «Газпромбанк» имеет эмиссионный доход с весом 3,85%, тогда как эмиссионный доход ЗАО «Нижегородпромстройбанка»=0 на протяжении всего наблюдаемого периода. Для анализа годового отчета о прибылях и убытках был взят ЗАО «ДжиИ Мани Банк» (104 место в рейтинге банков Москвы с общей суммой активов 8 506 751 тыс. рублей- 158 место в России).Банк зарегистрирован в 1997 году под именем ДельтаБанк. ...

... разрыв между превышением НСО над НЛА и составил уже 0,77% против 12,78%. 2. Анализ доходов и расходов, финансовых результатов организации за период: Таблица 5. Горизонтальный и вертикальный анализ отчета о прибылях и убытках Показатель За отчетный период За предыдущий период Отклонения, тыс.руб. Темпы роста, Структура,% Наименование отчетный год предыдущий год Отклонение А 1 2 ...

0 комментариев