Состав и значение отчета о прибылях и убытках в России и в международной практике

Модели построения отчета о прибылях и убытках в российской и международной практике

Порядок формирования и классификация доходов в отчете о прибылях и убытках

Методы анализа отчета о прибылях и убытках

Краткая экономическая характеристика предприятия

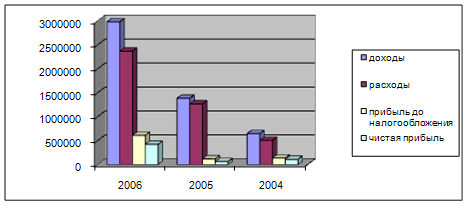

Факторный анализ прибыли ОАО «МонтажСервис»

Анализ показателей рентабельности ОАО «МонтажСервис»

Анализ с помощью эффекта операционного рычага

Навигация

Состав и значение отчета о прибылях и убытках в России и в международной практике

Анализ отчета о прибылях и убытках

70722

знака

17

таблиц

0

изображений

1. Состав и значение отчета о прибылях и убытках в России и в международной практике

1.1 Значение и целевая направленность отчета о прибылях и убытках

Основной целью хозяйствующих субъектов в условиях рыночной экономики является получение прибыли. В экономической теории прибыль трактуется неоднозначно (табл. 1.1).

Таблица 1.1 Трактовка прибыли в зависимости от цели пользователей| Пользователь | Цель | Трактовка прибыли |

| Руководство организации | Планирование, осуществление и контроль хозяйственной деятельности | Разница между доходами и расходами за отчетный период (динамическая концепция) |

| Собственники (учредители, акционеры) | Получение дохода на вложенные средства периода капитала | Прирост в течение отчетного периода капитала (статистическая концепция) |

| Общественность | Эффективность деятельности фирмы | Увеличение в течение отчетного периода оценки актива за счет увеличения его доходности (прагматическая концепция) |

С юридической точки зрения прибыль является приростом капитала, вложенного собственниками в дело. Такая концепция прибыли полностью соответствует целям учредителей и акционеров. В основу исчисления финансового результата положен операционный подход. Он состоит в том, что активы и обязательства принимаются к учету только тогда, когда они являются результатом операций (сделок) и оцениваются по сумме фактических затрат на приобретение и доведение до состояния, пригодного к использованию. Стоимостные измерения не отражаются в системе бухгалтерского учета, если они вызваны изменением уровня цен (инфляцией) или отклонениями от прогнозов.

Противоположным взглядом на проблему определения прибыли является прагматический подход, основоположником которого был И. Фишер. Именно он показал, что прибыль, исчисленная бухгалтером, не несет экономического содержания. Он приводил пример: сад, который с точки зрения бухгалтера является капиталом, стоит столько, сколько за него заплатили при покупке. На самом деле его стоимость зависит от дохода, который он приносит или может приносить. Отсюда определение прибыли сводится к увеличению оценки актива за счет изменения его доходности. В основу данного метода положена оценка активов по рыночной стоимости.

Однако с экономической точки зрения прибыль является показателем эффективности управления. Под эффективностью понимают соотношение затрат и результатов. Результаты в данном случае – это доходы организации, а затраты – расходы, обеспечивающие получение доходов. Доходы вытекают из документов на продажу товаров, продукции, работ, услуг. Величина расходов зависит от учетной политики организации и выбора администрацией различных методологических приемов. Следовательно, доходы объективны, а расходы – субъективны. Значит, величина прибыли всегда условна и определяется за промежуток времени, а не на конкретную дату. Более того, расходы трактуются как часть активов, использованных для получения дохода в отчетном периоде, и в зависимости от оценки активов (по цене приобретения или рыночной стоимости) величина расходов может быть различной.

Современная практика оценки прибыли представляет собой сочетание операционного, прагматического и динамического подходов.

Основная цель отчета о прибылях и убытках сводится к тому, чтобы обеспечить информацией лиц, заинтересованных в результатах деятельности организации. Информация отчета может быть использована для:

- оценки эффективности аппарата управления;

- прогнозирования деятельности организации;

- распределения доходов (дивидендов) между учредителями (акционерами);

- анализа результатов деятельности и обоснования управленческих решений.

Значение отчета о прибылях и убытках для оценки доходности и рентабельности организации трудно переоценить. Поскольку общий финансовый результат в отчете представлен развернуто, то по информации, содержащейся в данной форме, можно дать оценку изменения доходов и расходов организации в отчетном периоде по сравнению с предыдущим, проанализировать состав, структуру и динамику валовой прибыли, прибыли от продаж, чистой прибыли, выявить факторы формирования конечного финансового результата и динамику рентабельности продаж.

Отчет о прибылях и убытках позволяет провести анализ динамики выручки от продаж, затрат на производство и реализацию продукции, товаров, работ, услуг, анализ факторов, формирующих различные виды доходов и расходов организации.

Данные, содержащиеся в отчете о прибылях и убытках, используются при расчете некоторых коэффициентов, характеризующих деловую активность и доходность организации. Для оценки деловой активности при расчете коэффициентов оборачиваемости используют показатель выручки (нетто) от продажи продукции (выполнения работ, оказания услуг).

При оценке доходности используют такие показатели, как прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, чистая прибыль (убыток) отчетного периода. Сопоставляя различные показатели финансовых результатов с инвестированными средствами, можно определить разные показатели доходности, разложить их по факторам. Сопоставление активов организации с прибылью позволяет установить фактическую доходность от вложений в целом.

Кроме того, по данным формы № 2 можно провести анализ операционного левериджа, под которым понимается разделение всей совокупности затрат организации на постоянные и переменные, что дает возможность использовать механизм управление прибылью.

В результате обобщения результатов анализа можно выявить неиспользованные возможности увеличения прибыли и доходности организации, повышения уровня его рентабельности. Информация, представленная в отчете о прибылях и убытках, позволяет всем заинтересованным пользователям сделать вывод, насколько эффективна деятельность данной организации и насколько эффективна деятельность данной организации и насколько оправданы и выгодны вложения в ее активы.

Похожие работы

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

... прибылях и убытках» в России и международной практике, раскрыты назначения и целевая направленность Отчета, подробно изложен порядок формирования и классификации доходов и расходов. Данная курсовая работа помогла мне разобраться в порядке и способах построения формы бухгалтерской отчетности № 2 «Отчет о прибылях и убытках» и изучить способы его построения в отечественных и международных стандартах

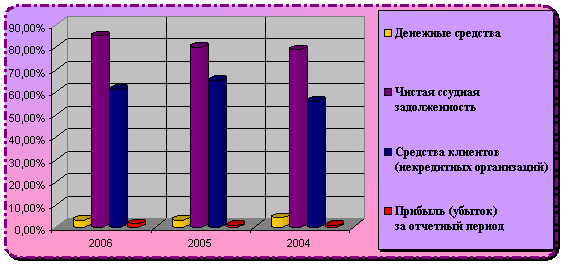

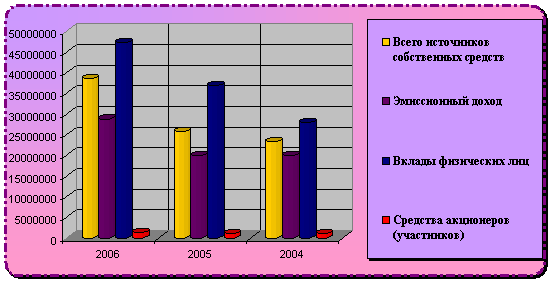

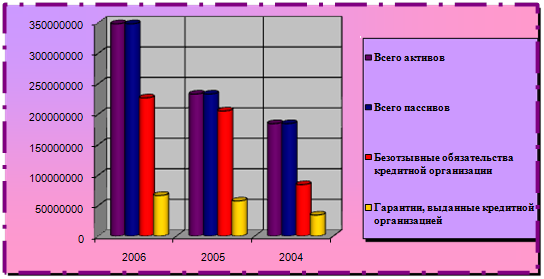

... . ЗАО «Газпромбанк» имеет эмиссионный доход с весом 3,85%, тогда как эмиссионный доход ЗАО «Нижегородпромстройбанка»=0 на протяжении всего наблюдаемого периода. Для анализа годового отчета о прибылях и убытках был взят ЗАО «ДжиИ Мани Банк» (104 место в рейтинге банков Москвы с общей суммой активов 8 506 751 тыс. рублей- 158 место в России).Банк зарегистрирован в 1997 году под именем ДельтаБанк. ...

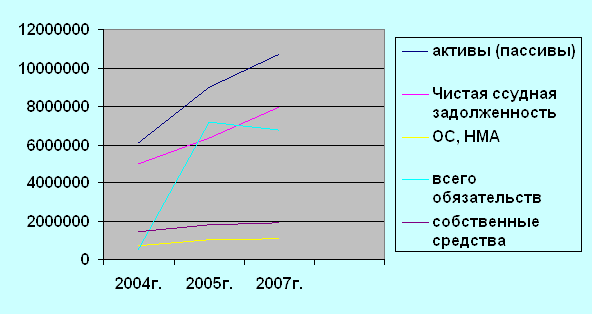

... разрыв между превышением НСО над НЛА и составил уже 0,77% против 12,78%. 2. Анализ доходов и расходов, финансовых результатов организации за период: Таблица 5. Горизонтальный и вертикальный анализ отчета о прибылях и убытках Показатель За отчетный период За предыдущий период Отклонения, тыс.руб. Темпы роста, Структура,% Наименование отчетный год предыдущий год Отклонение А 1 2 ...

0 комментариев