Состав и значение отчета о прибылях и убытках в России и в международной практике

Модели построения отчета о прибылях и убытках в российской и международной практике

Порядок формирования и классификация доходов в отчете о прибылях и убытках

Методы анализа отчета о прибылях и убытках

Краткая экономическая характеристика предприятия

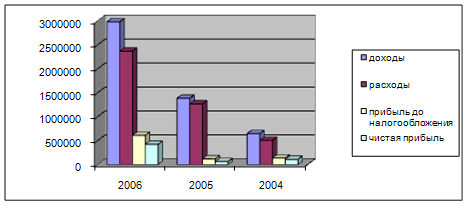

Факторный анализ прибыли ОАО «МонтажСервис»

Анализ показателей рентабельности ОАО «МонтажСервис»

Анализ с помощью эффекта операционного рычага

Навигация

Модели построения отчета о прибылях и убытках в российской и международной практике

Анализ отчета о прибылях и убытках

70722

знака

17

таблиц

0

изображений

1.2 Модели построения отчета о прибылях и убытках в российской и международной практике

Отчет о прибылях и убытках выступает обязательной составной частью годового финансового отчета во всех учетных системах и призван информировать пользователей об эффективности деятельности организации. Его структура регулируется на международном и национальных уровнях.

Отчет о прибылях и убытках может быть построен:

- параллельно, т.е. справа доходы, слева расходы;

- последовательно, т.е. сверху доходы, снизу расходы;

- в матричной (шахматной) форме, т.е. по строкам отражаются расходы, по столбцам доходы, или наоборот.

Первые две формы традиционны, последняя форма используется крайне редко, так как не всегда можно скоординировать с соответствующими им доходами. Однако для целей управления наибольшую ценность имеет матричная структура отчета, которая позволяет получить полезную информацию для анализа и планирования деятельности.

МСФО 1 «Представление финансовой отчетности» определяет, что компания должна указывать в отчете о прибылях и убытках информацию о доходах и расходах, используя классификацию, основанную на характере доходов и расходов или их функции в рамках компании. Статьи доходов и расходов разбиваются на подклассы по таким признакам, как стабильность и предсказуемость. Информация представляется в отчете одним из двух способов, что приводит к наличию двух вариантов его структуры. Оба варианта позволяют определить совершенно идентичный результат, различаются они классификацией расходов.

Первый формат называется методом (форматом) характера затрат или сущности расходов (nature of expenditure method). Способ определения результата этим методом (рис.1.1) предполагает сопоставление выручки от продаж с общей суммой затрат периода, скорректированной на изменение остатков незавершенного производства и готовой продукции. Корректировка призвана отразить тот факт, что производство увеличило уровни запасов, или что продажи, превышающие производство, уменьшили уровни запасов.

| Доходы от продаж (+) | Затраты на производство (-) | Изменение НП и ГП (+) или (-) |

![]()

![]()

![]()

![]()

|

Прибыль (+) Убыток (-) |

В этом случае расходы объединяются в отчете в соответствии с их экономическим характером (амортизация, закупки материалов, транспортно-заготовительные расходы, заработная плата, затраты на рекламу) и не перераспределяются между различными функциональными направлениями внутри компании. Этот метод более привлекателен для небольших организаций, где не требуется распределения операционных расходов в соответствии с функциональной классификацией. Общий вид отчета о прибылях и убытках, построенного по методу характера затрат, представлен в табл. 1.2

Таблица 1.2Отчет о прибылях и убытках в формате характера затрат

| Выручка от реализации | Х | |

| Другие операционные доходы | Х | |

| Изменения в запасах готовой продукции и НЗП | Х | |

| Использованные сырье и материалы | Х | |

| Расходы на персонал | Х | |

| Расходы на износ и амортизацию | Х | |

| Другие операционные расходы | Х | |

| Всего операционных расходов | (Х) | |

| Прибыль от операционной деятельности | Х |

Второй формат отчета носит название метода (формата) функций затрат (function of method) или методом себестоимости реализации (рис. 1.2), который основан на сопоставлении выручки от продаж с себестоимостью проданной продукции (товаров, работ, услуг).

| Доходы от продаж (+) | Себестоимость проданной продукции (-) |

![]()

![]()

![]()

![]()

|

Прибыль (+) Убыток (-) |

Формат функции затрат классифицирует расходы в соответствии с их функцией как часть себестоимости продаж, расходов на реализацию или административную деятельность. В этом случае в отчет о прибылях и убытках имеет вид, представленный в табл.1.3

Таблица1.3Отчет о прибылях и убытках в формате функций затрат

| Выручка от реализации | Х | |

| Себестоимость реализованной продукции | (Х) | |

| Валовая прибыль | Х | |

| Другие операционные доходы | Х | |

| Расходы на реализацию | Х | |

| Административные или управленческие расходы | (Х) | |

| Другие операционные расходы | (Х) | |

| Всего операционных расходов | (Х) | |

| Прибыль от операционной деятельности | Х |

В Российской Федерации рекомендуется представлять отчет о прибылях и убытках в формате функций затрат. Он дает пользователям более уместную информацию о доходах и расходах, однако распределение затрат по функциональному признаку может быть спорным и предполагает значительную субъективность. Поэтому в пояснениях к отчету рекомендуется раскрывать дополнительную информацию о характере расходов по элементам, в том числе о затратах на амортизацию и оплату труда. Дополнительная информация полезна для прогнозирования будущих потоков денежных средств. Кроме того, и российские и международные стандарты требуют раскрывать в виде справочной информации сумму прибыли (дивидендов), приходящейся на одну акцию за отчетный период.

Рассмотрим более подробно основные сходства и различия отчета о прибылях и убытках, составленного в соответствии с МСФО И РСУиО.

Выручка (нетто) от продажи товаров, продукции, работ, услуг (строка 010) в РСУиО близка по значению к выручке в МСФО. Для расчета выручки в соответствии с МСФО она увеличивается на величину скидок поставщиков и уменьшается на стоимость возвращенной продукции и величину скидок покупателям. В российском законодательстве система скидок не предусмотрена (только договорные цены), возврат товара предусмотрен только по претензиям к качеству продукции, т.е. любые льготы, предоставляемые покупателям, не уменьшают выручку от продажи. Так как размер льгот и возвратов товаров в российских условиях относительно невелик, то показатель выручки от продаж (кредит счета 90 за вычетом НДС) близок по значению к выручке в МСФО.

Аналогом себестоимости проданных товаров, продукции, работ, услуг (строка 020) можно считать себестоимость продаж по международным стандартам. Чтобы приблизиться к величине затрат по международным стандартам, необходимо себестоимость по российскому учету скорректировать на величину амортизации активов производственного назначения и затрат по уплате процентов по кредитам. Если учетной политикой не предусмотрен порядок списания общехозяйственных расходов непосредственно на счет продаж, то себестоимость продукции должна быть также уменьшена на сумму общехозяйственных расходов.

Строка 030 «Коммерческие расходы» (стр.030) в российской отчетности соответствует строке «Затраты на сбыт продукции» по международным стандартам.

Строка 040 «Управленческие расходы» (стр.040) в российской отчетности соответствует строке «Административные расходы» по международным стандартам.

В состав административных расходов входят:

- заработная плата и отчисления на социальные нужды административно – управленческого персонала;

- некоторые виды налогов. В РСУиО этому показателю соответствует транспортный налог и др.;

- прочие административные расходы (за исключением коммерческих).

Не следует путать термин «операционные расходы» в российском законодательстве и международных стандартах. По международным стандартам под операционными расходами понимаются расходы на продажу продукции и административные расходы.

Статья «Прибыль до налогообложения» по международным стандартам иногда не указывается в отчете о прибылях и убытках. Она более важна для целей финансового анализа, чем для бухгалтерской отчетности. Этому показателю соответствует показатель «Прибыль (убыток) до налогообложения» (строка 140) РСУиО. В отчетности этот показатель рассчитывается как арифметический результат предыдущих строк.

Статья «Текущий налог на прибыль» (строка 150) в каждом стандарте рассчитывается по-своему исходя из действующего законодательства.

Под чрезвычайными событиями в международных стандартах понимаются результаты от операций, носящих необычный характер (стихийное бедствие, кризис в России и т.д.).

«Чистая прибыль (убыток) отчетного периода» (строка 190) – это прибыль, остающаяся в распоряжении организации. Эта строка аналогична строке «Чистая прибыль за период» согласно международным стандартам.

Похожие работы

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

... прибылях и убытках» в России и международной практике, раскрыты назначения и целевая направленность Отчета, подробно изложен порядок формирования и классификации доходов и расходов. Данная курсовая работа помогла мне разобраться в порядке и способах построения формы бухгалтерской отчетности № 2 «Отчет о прибылях и убытках» и изучить способы его построения в отечественных и международных стандартах

... . ЗАО «Газпромбанк» имеет эмиссионный доход с весом 3,85%, тогда как эмиссионный доход ЗАО «Нижегородпромстройбанка»=0 на протяжении всего наблюдаемого периода. Для анализа годового отчета о прибылях и убытках был взят ЗАО «ДжиИ Мани Банк» (104 место в рейтинге банков Москвы с общей суммой активов 8 506 751 тыс. рублей- 158 место в России).Банк зарегистрирован в 1997 году под именем ДельтаБанк. ...

... разрыв между превышением НСО над НЛА и составил уже 0,77% против 12,78%. 2. Анализ доходов и расходов, финансовых результатов организации за период: Таблица 5. Горизонтальный и вертикальный анализ отчета о прибылях и убытках Показатель За отчетный период За предыдущий период Отклонения, тыс.руб. Темпы роста, Структура,% Наименование отчетный год предыдущий год Отклонение А 1 2 ...

0 комментариев