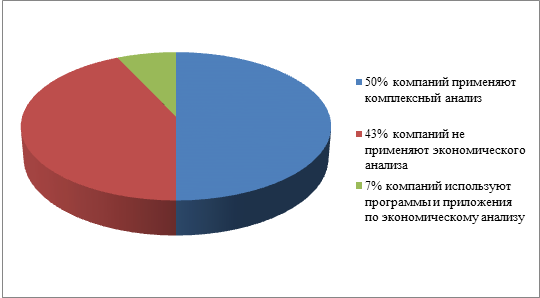

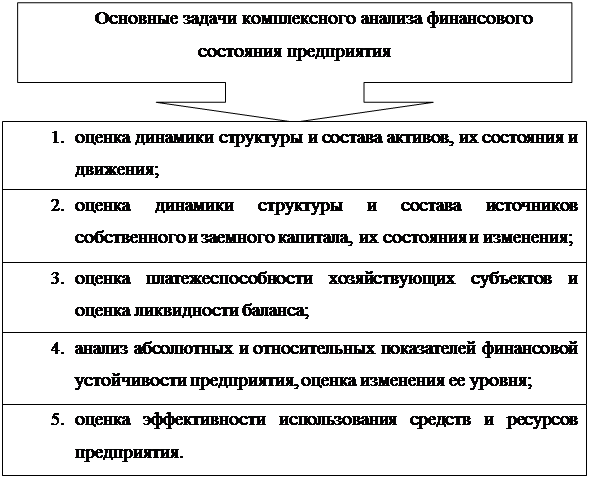

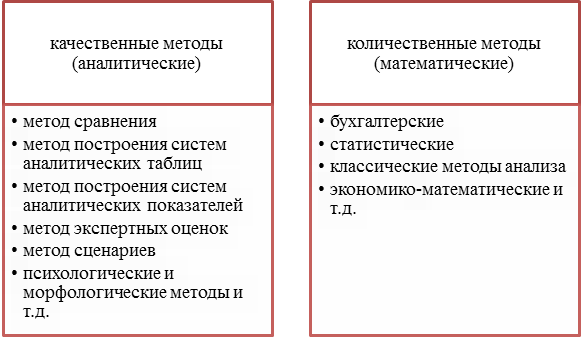

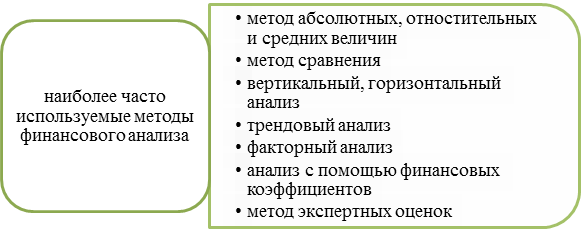

Необходимость совершенствования методики финансового анализа в условиях реформирования бухгалтерского учёта и бухгалтерской отчётности

КРАТКАЯ ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ЕЁ ДЕЯТЕЛЬНОСТИ

Анализ финансовой устойчивости организации

Анализ ликвидности и платежеспособности организации

Анализ показателей рентабельности

Основные направления улучшения финансового состояния организации

Навигация

Анализ финансовой устойчивости организации

Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

77003

знака

12

таблиц

0

изображений

3.2 Анализ финансовой устойчивости организации

Финансовое состояние организации характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если платежеспособность - это внешнее проявление финансового состояния предприятия, то финансовая устойчивость - внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Для комплексной оценки финансовой устойчивости предприятия применяется система показателей, которые можно разделить на абсолютные и относительные. Абсолютные показатели финансовой устойчивости

ООО «Свобода и дело» представлены в таблице 6.

Анализ таблицы 6 показал, что в отчётном году на предприятии сложилось неустойчивое финансовое положение. На это указывает недостаток одного источника формирования запасов.

Таблица 6 - Абсолютные показатели финансовой устойчивости, 2008г., тыс. руб.

| Показатель | На начало года | На конец года | Отклонение |

| 1 Капитал и резервы | 1506 | 1849 | 343 |

| 2 Внеоборотные активы | 4141 | 3155 | -986 |

| 3 Наличие собственных оборотных средств | -2635 | -1306 | 1329 |

| 4 Долгосрочные пассивы | 1658 | 1666 | 8 |

| 5Собственные и долгосрочные источники | -2483 | -1489 | 994 |

| 6 Краткосрочные кредиты и займы | 127 | 2234 | 2107 |

| 7 Общая величина источников | -2356 | 745 | 1611 |

| 8 Общая величина запасов и затрат | 7889 | 12061 | 4172 |

| 9 Излишек (+), недостаток (-) собственных оборотных средств | -10524 | -13367 | -2843 |

| 10 Излишек (+), недостаток (-) долгосрочных источников | -6231 | -10395 | -4164 |

| 11 Излишек (+), недостаток (-) общей величины источников | -10245 | -11316 | -1071 |

Увеличение собственных оборотных средств на конец 2008г. произошло из-за увеличения величины собственного капитала предприятия, но произошло уменьшение внеоборотных активов.

Анализ финансовой устойчивости организации основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид. Относительные показатели анализируемого предприятия необходимо сравнивать с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства.

К относительным показателям финансовой устойчивости относятся следующие показатели:

а) коэффициент автономии - определяется как отношение собственного капитала ко всему капиталу предприятия, его норматив ≥ 0,5;

б) коэффициент финансовой зависимости - это обратный показатель к предыдущему коэффициенту;

в) коэффициент соотношения заёмных и собственных средств определяется как отношение заёмного капитала к собственному капиталу предприятия, его норматив < 1;

г) коэффициент финансовой устойчивости определяется как отношение собственного капитала и долгосрочного заёмного капитала ко всему капиталу предприятия, нормативное значение данного коэффициента равно 0,8- 0,9;

д) коэффициент манёвренности собственного капитала - определяется как отношение собственных оборотных средств ко всем собственным средствам предприятия, его норматив ≥ 0,5;

е) коэффициент обеспеченности запасов собственными оборотными средствами - определяется как отношение собственных оборотных средств к запасам предприятия, нормальное значение данного коэффициента равно 0,6 - 0,8;

ж) коэффициент индекса постоянного актива определяется как отношение внеоборотных активов к собственному капиталу предприятия.

Чтобы сделать вывод о степени финансовой устойчивости предприятия более обоснованным необходимо проанализировать относительные показатели финансовой устойчивости, которые представлены в таблице 7.

Анализ таблицы 7 показал, что на конец отчётного года произошло снижение значения коэффициента автономии, его значение на много ниже нормы. Это свидетельствует о не достатке собственного капитала на предприятии. Этот вывод подтверждают высокие значения коэффициентов финансовой зависимости и соотношения заёмных и собственных средств.

О высокой степени зависимости предприятия от внешних кредиторов и инвесторов свидетельствует низкое значение коэффициента финансовой устойчивости, на конец отчётного года находится за пределами норматива (0,21).

Таблица 7 - Относительные показатели финансовой устойчивости, 2008г.

| Показатель | На начало года | На конец года | Отклонение |

| 1 Коэффициент автономии | 0,12 | 0,11 | -0,01 |

| 2 Коэффициент финансовой зависимости | 8,5 | 8,9 | 0,4 |

| 3 Коэффициент соотношения заёмных и собственных средств | 7,4 | 7,9 | 0,5 |

| 4 Коэффициент финансовой устойчивости | 0,25 | 0,21 | -0,04 |

| 5 Коэффициент маневренности собственных средств | -1,74 | -0,70 | 1,04 |

| 6 Коэффициент обеспечения запасов и затрат собственными средствами | -0,37 | -0,12 | 0,25 |

| 7 Коэффициент индекса постоянного актива | 2,75 | 1,71 | -1,04 |

Значение коэффициента обеспечения запасов и затрат собственными средствами на конец отчётного года увеличилось на 0,25, но значение коэффициента ниже норматива, что свидетельствует о снижении финансовой устойчивости организации и позволяет определить финансовое состояние предприятия как кризисное.

Похожие работы

... оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае – 50%. · коэффициент покрытия запасов. Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и ...

... период его деятельности. Рассмотрев теоретические аспекты оценки финансового состояния предприятия, перейдем к практическому анализу на основе данных ОАО «НМУ-3». 2 Анализ финансового состояния предприятия на примере ОАО «Третье Нижнекамское монтажное управление» 2.1 Горизонтальный и вертикальный анализ бухгалтерского баланса на примере ОАО «Третье Нижнекамское монтажное управление» ...

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

0 комментариев