Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства

Етапи формування облікової інформації обліку готової продукції рослинництва

Признання та оцінка обліку готової продукції рослинництва

Узагальнення інформації у синтетичному та аналітичному обліку

Особливість відображення облікової інформації у фінансовій звітності

Навигация

Узагальнення інформації у синтетичному та аналітичному обліку

Основи обліку готової продукції рослинництва

72879

знаков

6

таблиц

3

изображения

3.3 Узагальнення інформації у синтетичному та аналітичному обліку

Синтетичний облік наявності і руху готової продукції по фактичній виробничій собівартості ведеться на активному рахуноку 27 «Продукція сільського виробництва» визначений для узагальнення інформації про наявність та рух сільськогосподарської продукції.

Продукція сільськогосподарського виробництва поточного року обліковується за плановою собівартістю, яку в кінці звітного пероду доводять до фактичної собівартості. Підприємства, які не обчислюють собівартість продукції, наприклад фермерського господарства, беруть її на облік за поточними (діючими на момент складання звітності) цінами. Різниця між фактичною і плановою собівартістю готової продукції, яка виявіляється в кінці року, відноситься пропорційно на рахунок продукції та інші рахунки, на які ця продукція була списана протягом року.

По дебету рахунку 27 «Продукція сільськогосподарського виробництва» відображається надходження сільськогосподарської продукції, за кредитом – вибуття сільськогосподарської продукції внаслідок продажу, безоплатної передачі тощо.

На цьому рахунку обліковують продукцію, одержану від власних рослинницьких підрозділів підприємства, яка призначена для продажу на сторону та для іншого невиробничого споживання (видачі й продажу працівникам, передачі в невиробничу сферу, наприклад дитячі садки, їдальні тощо); продукцію, яка призначена для споживання в тваринницьких підрозділах (як корми або для виробництва кормів у кормоцехах); продукцію, яка вирощена для годівлі худоби, наприклад, зелену масу, корм, плоди, тощо, а також побічну продукцію та відходи, одержані при доведенні товарної продукції та насіння до належного стану; насіння та посадкового матеріалу, включаючи саджанці, призначені для закладання та ремонту власних насаджень.

Аналітичний облік продукції сільськогосподарського виробництва ведеться за видами продукції.

Господарські операції та кореспонденція рахунків з обліку наявності та руху готової продукції рослинництва наведені в таблиці 3.

Таблиця 3

Типові господарські операції та кореспонденція рахунків з обліку запасів

| № | Зміст операції | Кореспонденція рахунків | Сума | |

| Дт | Кт | |||

| 1 | Відображено втрати по виговленню продукції | 23 | 20 | 12018,00 |

| 2 | Оприбутковано продукцію сільськогосподарського виробництва | 27 | 23 | 25469,2 |

| 3 | Витрачено продукцію сільськогосподарського виробництва для власних виробничих потреб | 23 | 27 | 14371,00 |

| 4 | Витрачено продукцію сільськогосподарського виробництва на виробництво | 23 | 27 | 136615,00 |

| 5 | Списано собівартість реалізованої продукції сільськогосподарського виробництва | 901 | 27 | 68040,00 |

| 6 | Проведено уцінку продукції сільськогосподарського виробництва | 946 | 27 | 1726,91 |

Синтетичний облік витрат та виходу продукції рослинництва ведуть на рахунку № 231 «Рослинництво». Протягом року на дебеті цього субрахунку відображають прямі витрати під урожай поточного року і майбутніх років, а в кінці року на дебет субрахунку 231 додатково відносять різницю між плановою і фактичною собівартістю робіт та послуг обслуговуючих виробництв та загально виробничі витрати. В кінці року на субрахунку 231 накопичуються всі витрати з вирощування продукції рослинництва, що дає можливість калькулювати собівартість готової продукції за її видами.

На кредиті субрахунку 231 «Рослинництво» протягом року обліковується кількість отриманої продукції, яка обліковується за плановою собівартістю. В кінці року на кредит цього субрахунку відносять різницю між плановою і фактичною собівартістю продукції рослинництва. Таким чинном, на дебеті субрахунку 231 на кінець року залишаеться лише витрати з незавершеного виробництва (витрати під урожай майбутніх років).

Відображення витрат виробництва та виходу готової продукції в обліку наведено в таблиці 4.

Таблиця 4.

Відображення витрат виробництва та виходу готової продукції в обліку

| № оп. | Зміст господарської операції | Кореспонденція рахунків | Сума | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Списано на виробництво продукції рослинництва витрати матеріальних цінностей | 231 | 201 | 10000,00 |

| 2 | Віднесено витрати незавершеного виробництва та витрати поточного року, що підлягають розподілу, на відповідні об’єкти обліку | 231 | 231 | 2000,00 |

| 3 | Нараховано оплату праці працівникам, безпосередньо зайнятих у тех. процесі | 231 | 66 | 2500,00 |

| 4 | Включено до витрат виробництва вартість послуг допоміжних виробництв | 231 | 234 | 2000,00 |

| 5 | Списано на посів насіння власного виробництва | 231 | 27 | 4000,00 |

| 6 | Акцептовано рахунки постачальників за надані послуги | 231 | 63 | 400,00 |

| 7 | Списано на виробництво продукції рослинництва витрати на ремонт основних засобів | 231 | 234 | 12240,00 |

| 8 | Списано на витрати виробництва вартість малоцінних та швидкозношуваних предметів при передачі їх в експлуатацію | 231 | 22 | 10000,00 |

| 9 | Нарахована амортизацію основних засобів, що використовуються в рослинництві | 231 | 131 | 850,00 |

| 10 | Віднесено на собівартість виробництва продукції рослинництва відповідну частину витрат майбутніх періодів | 231 | 39 | 2500,00 |

Аналітичний облік на субрахунку № 231 «Рослинництво» ведеться за видами виробництв, статтями витрат і видами або групами продукції.

Витрати на сортування і сушку продукції рослинництва від урожаю поточного року відображають на окремому субрахунку «Рослинництво». Невикористанні відходи (земля, гниль, мертва засміченість, усихання та ін.) списують методом «червоного сторно» за дебетом субрахунків, на яких обліковують цю продукцію залежно від її призначення і кредиту субрахунку «Рослинництво».

Витрати на садівництво, виноградарство та інші багатолітні насадження складаються з витрат поточного року,включаючи витрати на виконання робіт після сбору урожаю (без витрат на закладку і вирощування молодих багатолітніх насаджень, які ураховуються за дебетом субрахунку 152 «Придбання (виготовлення) основних засобів», облік яких ведеться на рахунку 10 «Основні засоби», субрахунок 108 «Багатолітні насадження»).

Продукція яка призначена для використання на насіння, корми (зелену масу на сіно, силос, сінаж), обліковують на дебеті субрахунка 208 «Матеріали сільськогосподарського призначення»

Продукція рослинництва, використана на корм худобі шляхом випасу, не оприбуткується, а витрати з догляду за пасовищами і посівами – списують на відповідні групи тварин.

Вартість виконаних робіт і послуг, включених у товарну продукцію, на рахунку 27 «Продукція сільськогосподарського виробництва» не відображається, а фактичні витрати з рахунку 23 «Виробництво» списується при передачі їхньому замовнику на рахунок 90 «Собівартість реалізації» субрахунок 903 «Собівартість реалізованих робіт, послуг».

Облік виручки від реалізації сільськогосподарської продукції обліковується за кредитом субрахунку 701 «Дохід від реалізації готової продукції» і субрахунку 703 «Дохід від реалізації робіт, послуг», в Журналі-ордері 11 с.-г. та відомостях до нього.

Аналітичний облік витрат і виходу продукції рослинництва ведеться у Виробничому звіті, який складається за місяць і наростаючим підсумком з початку року в розрізі об’єктів аналітичного обліку за відповідними статтями витрат. Дані Виробничого звіту за кредитом аналітичних рахунків виробництва у межах структурних підрозділів переносяться до зведеної відомості. Відповідно до Методичних рекомендацій з організації та ведення бухгалтерського обліку за журнально-ордерною формою на підприємствах агропромислового комплексу для обліку витрат на виробництво використовуються журнали-ордери:

Підсумки зведеної відомості у розрізі синтетичних рахунків переносяться до Журналу-ордера № 10.3 с.–г., а кредитові обороти Журналу-ордера – до Головної книги.

№ 10.1 с.- г. – для обліку витрачених запасів у виробництво;

№ 10.2 с. – г. – для обліку нарахованої оплати праці та пов’язаних з нею сум відповідних відрахувань, а також амортизаційних відрахувань та забезпечення майбутніх витрат і платежів (див. додаток 13).

№ 10.3 с. – г – призначений для відображення виходу продукції рослинництва.

На підставі данних Виробничіх звітів складається також оборотна відомість по рахунках виробничих витрат, яка передбачає відображення початкового залишку, обороту по дебету і кредиту, залишок на кінець звітного періоду для кожного об’єкта аналітичного обліку.

Так само наприкінці року проводяться коригування всіх рахунків, на які продукція сільськогосподарського виробництва списувалася протягом року за нормативною собівартістю: 201, 208, 901 пропорційно до обсягів проведених протягом року //[2].

Інформація про готову продукцію відображається в облікових регістрах та фінансовій звітності в таблиці 5.

Методичними рекомендаціями з планування обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств визначені об'єкти обліку витрат і обчислення собівартості продукції рослиництва в таблиці 5.

Таблиця 5

Розкриття інформації про готову продукцію в регістрах обліку та звітності

| Шифр та назва рахунку | Номери журналів-ордерів | Форми звітності | |

| Ф1 (рядки) | Ф5 (рядки) | ||

| 20 «Виробниці запаси» | 10.1.с.-г. (додаток 13,14,15) | 100 | 800-860 |

| 26 «Готова продукція» | 130 | 900 | |

| 27 «Продукція сільськогосподарського виробництва» | 130 | - | |

| 28 «Товари» | 140 | 910 | |

У межах цих груп рахунки відкривають за структурними підрозділами і культурами, видами незавершеного виробництва і технологіями вирощування культур культур у розрізі прийнятої на сільськогосподарському підприємстві номенклатури статей витрат.

У складі витрат на виробництво значну частину складають витрати незавершеного виробництва:

минулих років під врожай поточного року;

звітного року під врожай поточного року;

звітного року врожай наступних років.

Таблиця 6

Об'єкти планування та обліку виробничих витрат і визначення собіватрості продукції

| Об'єкти планування та обліку виробничих витрат | Об'єкти калькулювання продукції | Одиниця калькулювання |

| 1 | 2 | 3 |

| Пшениця озима | Зерно, зернові відходи | 1 центнер |

| Жито озиме | Зерно, зернові відходи | 1 центнер |

| Ячмінь озимий | Зерно, зернові відходи | 1 центнер |

| Ячмінь озимий | Зерно, зернові відходи | 1 центнер |

| Пшениця яра тверда | Зерно, зернові відходи | 1 центнер |

| Пшениця яра м'яка, сильна та інші види | Зерно, зернові відходи | 1 центнер |

| Ячмінь ярий | Зерно, зернові відходи | 1 центнер |

| Овес | Зерно, зернові відходи | 1 центнер |

| Жито яре, полба тощо | Зерно, зернові відходи | 1 центнер |

Обчислення собівартості продукції є заключним етапом бухгалтерського обліку процесу виробництва. При визначенні собівартості необхідно керуватись Методичними рекомендаціями з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств.

Об’єктами калькулювання собівартості готової продукції є основна та супутня продукція.

Перед розрахунком собівартості продукції необхідно:

перевірити правильність записів по дебету і кредиту аналітичних рахунків;

уточнити, чи повністю включені до витрат під врожай звітного року витрати минулих років за кожним видом незавершеного виробництва;

перевірити повноту оприбуткування продукції .

Важливо визначити момент завершення виробничого процесу, витрати після якого не включаються до виробничої собівартості продукції.

Виробничу собівартість продукції визначають:

зерна, насіння соняшнику – франко-тік (франко-місце зберігання);

соломи, сіна – франко-місце зберігання;

зеленої маси на силос та на корм – франко-місце силосування, сінажування, виробництва борошна.

У рослинництві необхідно дотримуватися встановленої послідовності обчислення собівартості відповідних видів продукції. Це викликано тим, що окремі її види, отримані від одних виробництв, можуть бути використані в інших виробництвах цієї ж галузі. Через це в кінці року розрахунок собівартості продукції виконують у наступній послідовності:

розподіляють між окремими об'єктами обліку витрати на утримання основних засобів;

визначають собівартость робіт та послуг допоміжних виробництв та списують калькуляційнійні різниці між фактичною та плановою їх собівартістю;

розподіляють загальні витрати на зрошення та осушення земель, включаючи витрати на утримання меліоративних споруд, на вапнування та гіпсування грунтів і на утримання полезахисних смуг;

списують з витрат основного виробництва суми надзвичайних витрат;

розподіляють бригадні, фермерські, цехові витрати;

визначають загальну суму виробничих витрат за об'єктами обліку;

визначають собівартість продукції підсобних промислових виробництв з переробки рослинницької продукції;

розподіляють витрати з утримання кормоцехів (за рішенням власника, що має бути затверджено наказом про облікову політику підприємства, розподіл витрат може виконуватися щомісяця);

визначається собівартість товарної продукції;

Слід визначити, що побічна продукція не калькулюється. Собівартість соломи, стебел кукурудзи і соняшнику та іншої побічної продукції рослинництва визначається виходячи з розрахунково-нормативних витрат на збирання, транспортування, пресування та інші роботи, пов'язані із заготівлею побічної продукції.

Залежно від конкретних умов виробництва, структури управління, системи оплати праці облік витрат сільськогосподарського піприємства може здійснюватись в цілому за виробничими підрозділами без деталізації на окремі об'єкти (культури, види, види виробництв). У результаті перед початком визначення собівартості у дебет аналітичного рахунка буде відображена загальна сума виробничих витрат підрозділу за калькуляційними статтями, а в кредитні – кількість отриманої основної, супутньої і побічної продукції конкретних найменувань в оцінці за плановою собівартістю. Фактичні витрати підрозділу розподіляються між окремими культурами, видами пропорційно плановим витратам, а за їх відсутності – нормативним витратам згідно з технологічними картами або нормативами //[4].

При калькулюванні собівартості окремих видів продукції діє загальний принцип: для розрахунку собівартості продукції беруються всі понесені на вирощування даної культури витрати за мінусом вартості побічної продукції. При цьому побічна продукція враховується лише в тому обсязі, який використовується в господарстві. Методика оцінки побічної продукції – соломи – є номативні витрати на збирання, транспортування та скиртування стосовно кількості продукції, що використана або буде використана на підприємстві.

Для складання калькуляції собівартості готової продукції необхідно за даними аналітичного обліку визначити фактичні витрати на продукцію.

Для визначення фактичної собівартості одиниці продукції складається спеціальний розрахунок, в якому використовуються або показники умовної продукції, або затверджені по підприємству ставки питомої ваги собівартості виду продукції у загальній собівартості виробництва.

Після складання звітних (фактичних) калькуляцій планова собівартість продукції коригується до фактичної собівартості, враховуючи готову продукцію на складі, реалізованої і відпущеної у продаж.

Об’єктами калькулювання продукції зернових культур (крім кукурудзи) є основна і супутня продуцкія. Витрати на вирощування і збирання зернових культур (включаючи вартість робіт з доробки на току, що проводяться в межах календарного року) становлять собівартість зерна та зерновідходів. Загальна сума витрат (без вартості соломи) розподіляється між зерном і зерновідходами. Для розподілу витрат між ними 1ц зерна приймається за одиницю, а зернові відходи прирівнюються до нього за коефіцієнтом, який розраховується за вмістом у них повноцінного зерна відповідно до даних лабораторного аналізу.

Готову продукцію по мірі надходження протягом року обліковують за плановими цінами. Фактична собівартість її визначається в кінці року. В результаті виникають дві оцінки продукції: за плановими цінами і фактичною собівартістю. Це вимагає доведення планової собівартості готової продукції до фактичної, для цього обчислюють різницю між фактичною і плановою собівартістю одиниці продукції за кожним її видом, тобто калькуляційну різницю.

Калькуляційна різниця списується на відповідні рахунки пропорційно до маси продукції за напрямками її використання. На суму перевищення фактичної собівартості над плановою проводять додатковий запис. Якщо ж фактична собівартість нижча за планову, то калькуляційну різницю списують метедом «червоного сторно».

Після списання калькуляційних різниць на субрахунку № 231 «Рослинництво» можуть залишатися тільки витрати у незавершеному виробництві //[14].

3.4 Інвентаризація готової продукції рослинництва

Законом України «Про бухгалтерський облік та фінансову звітність в Україні» для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності передбачено проведення підприємствами незалежно від форм власності інвентаризації майна, коштів і фінансових зобов’язань.

Під інвентаризацією розуміють перевірку фактичної наявності та стану об’єкту контролю, яка здійснюється шляхом спостереження, вимірювання, реєстрації та порівняння отриманих даних з даними бухгалтерського обліку.

Інвентаризації притаманний комплекс наступних господарсько-правових ознак: наявність розпорядчого документу, здійснення дій колегіальним органом, виявлення кількісних і якісних характеристик об’єкту, реєстрація та оцінка фактів, нормативно-правове регулювання, бухгалтерська обробка документів, узагальнення та реалізація результатів, прийняття рішень.

Мета інвентаризації полягає у виявленні фактичної наявності і стану об’єкту, що перевіряється, виявленні відхилень від тих нормативних, планових, облікових і багатьох інших характеристик, відповідно до яких він може функціонувати.

Завданнями інвентаризації є :

забезпечення контролю за наявністю, станом та рухом майна, використанням матеріальних, фінансових, нематеріальних, природних та енергоресурсів відповідно до затверджених норм, планів тощо;

виявлення запасів, що втратили свою якість, зіпсованих; майна, що не використовується при здійсненні господарської діяльності, а також того, що обліковується поза балансом;

становлення реального фізичного стану (з урахуванням зносу) і оцінки необоротних активів та інших засобів праці, що обліковуються на балансі;

виявлення стану розрахунків, встановлення фактичної наявності або підтвердження дебіторської заборгованості;

перевірка дотримання правил, режиму і умов зберігання товарно-матеріальних запасів з урахуванням їх фізико-хімічних та інших властивостей;

визначення розміру природного убутку та інших витрат;

контроль за станом обліку і звітності матеріально відповідальних осіб;

перевірка дотримання діючих положень про матеріальну відповідальність.

Досягнути мети та розв’язати завдання, що поставлені при проведенні інвентаризації, можливо лише при належному організаційному, технічному, економічному та обліково-аналітичному її забезпеченні.

При проведенні інвентаризації необхідно дотримуватись наступних принципів: раптовість, співставленість, плановість, своєчасність, точність, об’єктивність, безперервність, повнота охоплення об’єктів, ефективність, оператьивність, економічність, гласність, юридичного значення результатів інвентаризації, оцінки результатів, матеріальної відповідальності, обов’язковість, доцільність. Лише дотримання всієї сукупності принципів при організації і проведенні інвентаризації гарантує її якість та результативність.

Під об’єктом інвентаризації слід розуміти те, що протистоїть суб’єкту в його предметно-практичній і пізнавальній діяльності.

Суб’єктами інвентаризації є носії прав та обов’язків, що відповідно до законодавства мають право контролювати діяльність. Суб’єкт інвентаризаційного процесу делегує свої повноваження інвентаризаційній комісії, яка стосовно суб’єкта є виконавчим або колективним органом.

Завданням інвентаризаційної комісії є безпосереднє проведення інвентаризації в місцях зберігання запасів.

Інвентаризація є важливим заходом, в проведенні якого повинні бути зацікавлені власник, керівник, головний бухгалтер підприємства і за певних обставин матеріально відповідальна особа.

Планування інвентаризації повинно проводитись з урахуванням багатьох чинників. Важливе місце серед цих чинників займає забезпечення раптовості інвентаризації. Планування інвентаризацій пов’язане з великою підготовчою роботою, проведення якої повинно бути покладене на посадову особу, призначену власником (керівником) підприємства.

Голова ревізійної комісії, бухгалтер, власник, керівник, залежно від організаційно-правової форми діяльності розробляє проект перспективного плану проведення інвентаризації на півріччя, на підставі якого складається щомісячний план. Останій затверджується власником або керівником підприємства.

У плані повинна бути зазначена мінімальна кількість інвентаризацій, що передбачена Законом України «Про бухгалтерський облік і фінансову звітність в Україні», приймаючи до уваги графіки чергових відпусток матеріально відповідальний осіб.

З метою раптовості в плані проведення інвентаризації бажано зазначити місяць або квартал, в якому інвентаризація має бути проведена.

Відповідальність за організацію інвентаризації згідно із законодавством покладається на керівника підприємства, до обов'язків якого входить: створення необхідних умов для її проведення у стислі терміни, визначення об’єктів, кількості і термінів проведення інвентаризації.

Процес здійснення інвентаризації розпочинається з підготовки та видачі наказу на її проведення, що є внутрішнім документом і регламентує порядок проведення та об’єкти інвентаризації, строки проведення інвентаризації, склад інвентаризаційної комісії та оформлення необхідної документації.

До складу інвентаризаційної комісії доцільно включати фахівців, добре обізнаних в складській справі (технології зберігання запасів). Комісію очолює керівник підприємства або його заступник.

До початку проведення інвентазизації матеріально відповідальні особи в присутності комісії складають звіт про останні проведені операції, відображають їх у регістрах обліку і разом з описом документів під розписку здають до бухгалтерії.

Інвентаризація запасів проводиться в порядку розташування їх у місцях зберігання. Для цього однойменні цінності вкладають в окремі місця та готують місце, куди повинні бути покладенні цінності після їх інвентаризації. До цінностей, які зберігаються в штабелях, забезпечують вільний доступ. Не можна допускати під час інвентаризації хаотичного переходу від одного виду товарно-матеріальних цінностей до іншого.

При зберіганні майна в різних ізольованих приміщеннях у однієї матеріально відповідальній особи інвентаризація проводиться послідовно за місцями зберігання. Після перевірки цінностей вхід до приміщення опломбовується і комісія переходить для роботи в інше приміщення.

Зерно підлягає обов'язковому зважуванню з перевіркою якісних показників (вологості, сорту).

Нафтопродукти, які зберігаються в резервуарах, перевіряють шляхом вимірювання та переведення в літри за допомогою калібрувальних таблиць. Кількість нафтопродуктів в одиницях маси (кілограми, центнери, тонни) визначається за середньозваженою щільністю їх залишку на час інвентаризації. За відсутності калібрувальних таблиць об'єм нафтопродукту в резервуарі визначається розрахунковим шляхом. Кількість нафтопродуктів в бочках, каністрах та іншій дрібній тарі визначається шляхом зважування, доливання до повної місткості, зливання у вимірювальні ємності або по кабібрувальних таблицях.

В обов'язковому порядку здійснюється контроль засобів заправки нафтопродуктами, похибка яких визначається шляхом контрольного відбору нафтопродукту в вимірювальну ємність. Для перевірки правильності списання нафтопродуктів, виявлення їх економії та у заправників, необхідно провести інвентаризацію наявності нафтопродуктів в паливних баках. Інвентаризацію проводять шляхом вимірювання нафтопродукту вимірювальною лінійкою або шляхом доливання до повного об'єму паливного баку.

Матеріальні цінності, що зберігаються розсипом (мінеральні добрива, вугілля тощо) та навалом перевіряють шляхом обмірювання та зважування взятих проб, а в необхідних випадках при значних розходженнях фактичної наявності з даними по обліку – повним переважуванням.

Товарно-матеріальні цінності, що надійшли під час інвентаризації, приймаються матеріально відповідальними особами в присутності членів інвентаризаційної комісії і оприбутковуються після інвентаризації. Одночасно на прибутковому документі за підписом голови інвентаризаційної комісії робиться відмітка «після інвентаризації».

Залишки незавершеного виробництва у рослинництві інвентаризують за об'єктами – культурами, видами посівів, робіт. В інвентаризаційних описах при цьому вказується: назва культури, перелік виконаних робіт; кількісні вимірники (га, м2, тощо); сума фактичних затрат по виконаних роботах, що підтвердженні даними первинних документів; стан посівів.

Малоцінні та швидкозношувані придмети, які знаходяться в експлуатації, інвентаризується за місцем їх знаходження та особами, на відповідальному зберіганні яких вони знаходяться.

Інвентаризація проводиться шляхом огляду кожного предмету. В інвентаризаційні описи малоцінні та швидкозношувані предмети вносяться за найменуваннями відповідно до номенклатури, прийнятої в бухгалтерському обліку.

При інвентаризації малоцінних та швидкозношуваних предметів, виданих в індивідуальне користування працівникам, допускається складання групових інвентаризаційних описів із зазначенням в них відповідальних за ці предмети осіб, на яких відкриті особові картки, з розпискою їх в описі. В описах вказується первісна вартість предметів.

Інвентаризація незавершеного виробництва має за мету визначити обсяги та фактичну собівартість його в галузях рослинництва, правильно встановити витрати, які припадають на продукцію, що калькулюється, виконані роботи та надані послуги поточного року.

До незавершеного виробництва у рослинництві відносять: озими посіви, снігозатримання та інші.

По незавершеному виробництву, що представляє собою неоднорідну масу або суміш в інвентаризаційних описах, а також в порівняльних відомостях наводиться два кількісних показники: кількість маси або суміші і кількість сировини або матеріалів (за окремими найменуваннями), які входять до її складу. Кількість сировини або матеріалів визначається технічними розрахунками.

Незавершене виробництво рослинництва інвентаризують за об'єктами – культурами, видами просівів, робіт і т.д..

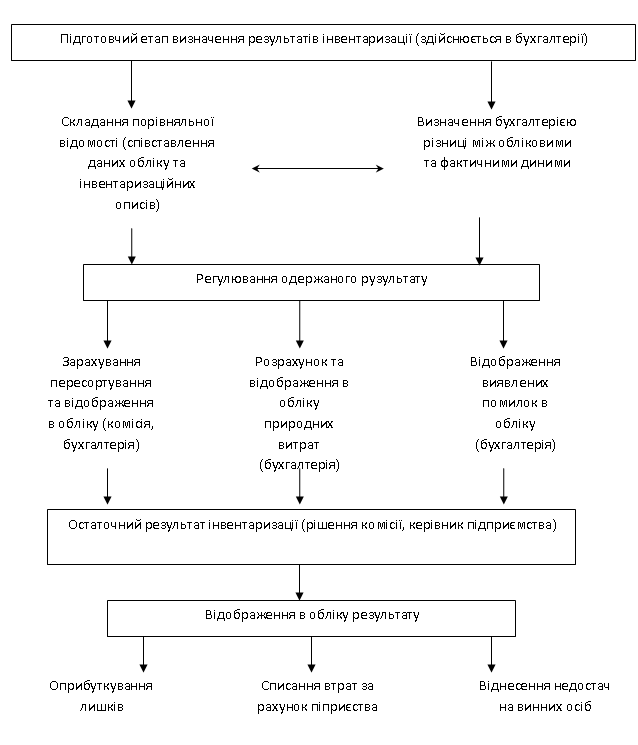

Послідовність визначення, регулювання та відображення результатів інвентаризаційного процесу відображається на рисунку 3.

Різновидом інвентаризаційних різниць може бути пересортування, яке є результатом взаємної заміни подібних запасів допущене через порушення технологічного та організаційного порядку, що не відображене в обліку //[23].

Рис. 3. Схема визначення, регулювання та відображення результатів інвентаризації.

Похожие работы

... ) покупцеві та реалізація. Продукція, яка не має кількісних характеристик (робота, послуга або посередництво тощо), безпосередньо з виробництва передається покупцеві (замовнику). Оцінка готової продукції У бухгалтерському обліку готова продукція має оцінюватися за фактичною собівартістю, яка може бути визначена тільки після зібрання всіх затрат та калькулювання. Разом з тим виникає потреба в ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

... та якість виконаної роботи визначається залежно від виду роботи. Нарахування оплати праці проводиться на основі первинних документів, після визначення об’єму та якості виконаної роботи, та за відповідними тарифними ставками. Для контролю за використанням робочого часу в сільськогосподарському підприємстві ведуть Табель обліку робочого часу (ф. №Т-31). F на кінно-ручних роботах об’єм та якість ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

0 комментариев