Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства

Етапи формування облікової інформації обліку готової продукції рослинництва

Признання та оцінка обліку готової продукції рослинництва

Узагальнення інформації у синтетичному та аналітичному обліку

Особливість відображення облікової інформації у фінансовій звітності

Навигация

Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства

Основи обліку готової продукції рослинництва

72879

знаков

6

таблиц

3

изображения

2. Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства

Сільськогосподарське товариство з обмеженою відповідальністю «Петровський» утворено в 15.02.02р. з місцем реєстрації Великолепетиська райдержадміністрація. Реєстраційний номер якого 14831200000000167 серія AOO 563359. Форма власності – колективна. Статутний капітал складає 17000 грн., який засновники внесли в рівній частині – 20% кожний. Юридична адреса: 74502 Херсонська область с.м.т. Велика Лепетиха, вул. Чапаєва 2а. Договір про реєстрацію підриємства заключений з місцевою адміністрацією. Учасники договору домовилися про створення СТОВ «Петровський» зі статусом юридичної особи, яке діє на підставі цього договору та статусу товариства відповідно до чинного законодавства України. Склад засновників з визначенням їх частки в статутному капіталі наведено в таблиці 1.

Таблиця 1

Склад засновників з визначенням їх частки в статутному капіталі

| Показники | Фізичні особи | |

| Всього | В тому числі працівники підприємства | |

| Чисельність учасників: (осіб) | 5 | 1 |

| В том числі мають: | ||

| - земельні паї | 1 | 1 |

| - майнові паї | 1 | 1 |

| Земельні паї: площа, га | 7,5 | 7,5 |

| Сума, тис грн. | 70,8 | 70,8 |

| Майнові паї (номінальна вартість акцій) тис.грн. | 3986 | 3986 |

| Плата за оренду: (грн.) | ||

| - земельних паїв | 1099 | 1099 |

| - майнових паїв | 40 | 40 |

СТОВ «Петровський» розміщено в північно-західній частині Херсонської області. З обласним центром зв’язана дорогою з твердим покриттям. Найближча залізнична станція Н. Сірогози знаходиться в 60 км. Відстань до обласного центру м. Херсон складає 150 км. Клімат засушливий з великим дефіцитом вологи. Характеризується слідуючими показниками: сума температур повітря нижче 10 С0, річна сума опадів 380-430 мм. Середня протяжність без морозного періода 175-180 днів, а вегетативного 215-225 днів.

Займаються такими основними видами діяльнольності як вирощування зернових, соняшнику, баштану, кормових культур, виробництво м'яса та переробка сільськогосподарських культур.

Предметом діяльності СТОВ «Петровський» являється вирощування, переробка та продажа сільськогосподарської продукції, перевозка грузів та пасажирів для забезпечення потреби виробництва власними автомобільним транспортом в рамках України.

У загальному обсязі виробництва основну частину покупців готової продукції займають такі підприємства, як ТОВ «Агромедіум», фермерське господарство «Руслан», ПП « Вікторія», ТОВ «Агромир», ТОВ « Прем'єр» та фізичні особи.

Підприємство має самостійний баланс, бухгалтерський облік ведуть по журнально-ордерній формі ведення бухгалтерського обліку рахунку. Підприємство має поточний рахунок який відкритий у Великолепетиському віділенні РБ «Аваль» міста Херсона. Номер рахунка р/р № 260046819.

СТОВ «Петровський» є платником фіксованого сільськогосподарського податку.

Керівництво підприємства здійснює директор СТОВ «Петровський» структура підприємства представлена у додатку 1. На даний момент середньорічна чисельність працівників склала 63 особи з них: механічний загін 23 чол., ферма 6 чол., гараж 5 чол., електрик 3 чол., адмінперсонал 9 чол., пекарня 7 чол., господарський двір 10 чол.

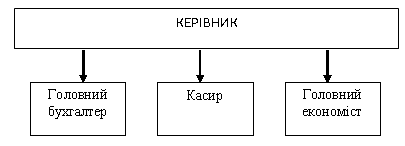

Структура бухгалтерії зображена на малюнку1.

Мал. 1. Структура бухгалтерії підприємства СТОВ «Петровський».

Підприємство є рентабельним, за підсумками 2008 року був отриманий балансовий прибуток. Основні показники випуску, реалізації готової продукції та фінансово-економічний результат діяльності підприємства відображено у таблиці 2.

Таблиця 2

Фінансово-економічний стан підприємства

| Показники | Фактично | 2008р. до 2006р. % | ||

| 2006 | 2007 | 2008 | ||

| Середньорічна чисельність працівників | 58 | 52 | 52 | 89,0 |

| В т.ч. зайнятих в с/г виробництві | 52 | 47 | 46 | 88,0 |

| Основні виробничі фонди | 1066 | 1381 | 1455 | 136,0 |

| Оборотні засоби, тис.грн. | 1031 | 1528 | - | |

| Валова продукція с/г | 1956,7 | 1453,7 | 2440,7 | 125,0 |

| Річний фонд оплати праці | 190,0 | 284 | 428 | 225,3 |

| Середня оплата праці 1 прац. | 3333 | 4982 | 7386 | 221,6 |

| Балансовий прибуток | +144 | +314 | 560 | 388,9 |

| Рівень рентабельності % | +14,7 | +23,9 | +30,6 | 208,2 |

| Короткострокові зобов'язання | 200 | 450 | - | |

| Довгострокові зобов'язання | 210 | 266 | - | |

Як видно з таблиці 2, СТОВ «Петровський» - доволі крупне підприємство. Але, протягом 3 років чисельність працівників зменшувалась, в том числі і занятих в виробництві, що визвало невеликим зниженням показників виробництва. Основні виробничі фонди в 2006 р склали 1066 тис.грн., але в наступні 2007р - 2008р. виросли до 1381 – 1455 тис.грн, відповідно це сприяло їх переоцінкою.

Валова продукція в 2008р. в порівняні з 2006р. збільшилась в 125,0% це є показником кращої роботи підприємства також річний фонд оплати праці збільшується в двоє з кожним роком.

Звітний перід за 12 місяців в 2008 році для підприємства закінчився з прибутком від виробничої діяльності на загальну суму 251,8 тис.грн.. Це означає, що підприємство СТОВ «Петровський» - є прибуткове.

Похожие работы

... ) покупцеві та реалізація. Продукція, яка не має кількісних характеристик (робота, послуга або посередництво тощо), безпосередньо з виробництва передається покупцеві (замовнику). Оцінка готової продукції У бухгалтерському обліку готова продукція має оцінюватися за фактичною собівартістю, яка може бути визначена тільки після зібрання всіх затрат та калькулювання. Разом з тим виникає потреба в ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

... та якість виконаної роботи визначається залежно від виду роботи. Нарахування оплати праці проводиться на основі первинних документів, після визначення об’єму та якості виконаної роботи, та за відповідними тарифними ставками. Для контролю за використанням робочого часу в сільськогосподарському підприємстві ведуть Табель обліку робочого часу (ф. №Т-31). F на кінно-ручних роботах об’єм та якість ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

0 комментариев