Навигация

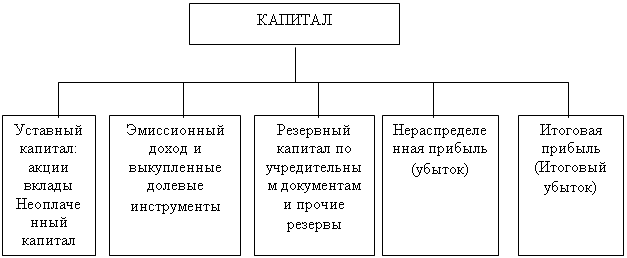

Состав валового дохода предприятия

64705

знаков

10

таблиц

0

изображений

2.1 Состав валового дохода предприятия

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. Поэтому прежде всего

важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой Валовой доход. На величину валового дохода влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов.

Рост производительности труда.

К факторам, не зависящим от деятельности предприятия, относятся изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и др.

Под влиянием как тех, так и других факторов складывается валовой доход предприятий.

В составе валовой прибыли учитывается прибыль от всех видов деятельности.

Прежде всего валовой доход от реализации товарной продукции, исчисленную путем вычета из общей суммы выручки от реализации этой продукции (работ, услуг) налога на добавленную стоимость, акцизов. Выручка от реализации товарной продукции - основная часть валового дохода.

Во-вторых, в состав валового дохода включается прибыль от реализации прочей продукции и услуг нетоварного характера, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия.

В состав валового дохода входит также прибыль от реализации основных фондов и другого имущества.

Наконец, в составе валового дохода отражаются внереализационные доходы и расходы, т.е. результаты внереализационных операций.

В связи с тем, что подавляющую часть валового дохода (95 - 97 %) предприятия получают от реализации товарной продукции, этой части дохода должно быть уделено главное внимание. Отмеченные выше факторы, зависящие и не зависящие от деятельности предприятия, воздействуют главным образом на доход от реализации продукции. Основные из этих факторов подлежат детальному изучению и анализу.

Важнейшим фактором, влияющим на величину дохода от реализации продукции, является изменение объема производства и реализации продукции. Чем больше объем реализации в конечном счете, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли этого фактора при прочих равных условиях прямо пропорциональная.

Падение объема производства при нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вывод о необходимости принятия неотложных мер по обеспечению роста объема производства продукции на основе технического его обновления и повышения эффективности производства. В свою очередь, совершенствование расчетно-платежных отношений между предприятиями будет способствовать улучшению условий реализации продукции, а следовательно, росту прибыли.

Не менее важным фактором, влияющим на величину дохода от реализации товарной продукции, является изменение себестоимости продукции.

2.2 Прибыль от реализации продукции

Прибыль от реализации прочей продукции и услуг нетоварного характера

Кроме прибыли от реализации продукции в состав валового дохода включается прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов валового дохода. Результаты от прочей реализации могут быть как положительными, так и отрицательными.

Предприятия транспорта, подсобных сельских хозяйств, торговых организаций, находящихся на балансе предприятия, могут иметь от реализации своей продукции, работ, услуг не только прибыль, но и убытки, что соответственно скажется на объеме валового дохода.

Глава III. Прибыль от реализации основных фондов и другого имущества

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно- ИТматериальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытии недоамортизированных объектов в некоторых случаях. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки, программные продукты для ЭВМ и т.д.), валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте, драгоценные металлы и природные драгоценные камни, за исключением ювелирных и бытовых изделий и лома таких изделий), ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

При определении прибыли от реализации основных фондов и иного имущества предприятия для целей налогообложения учитывается разница (превышение) между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества с учетом их переоценки, производимой на основании постановлений

Похожие работы

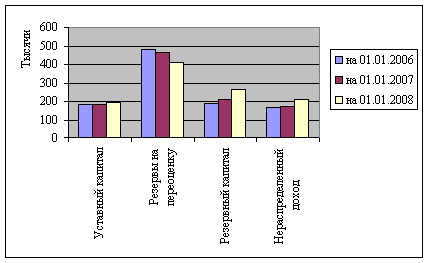

... это не может значительно повлиять на общее финансовое положение предприятия, поскольку наиболее важными статьями баланса в области собственного капитала являются резервный и уставный капитал. Анализ эффективности использования собственного капитала предприятия проводится путем определения результатов, полученных от использования собственного капитала предприятия. При этом изучаются показатели, ...

... части основных средств на произведенную с их участием продукцию Величина износа выражается в процентах к первоначальной (восстановительной) стоимости основных средств и называется нормой износа. В «Центре поддержки предприятий» учет износа основных средств автоматизирован. С помощью вычислительной техники рассчитывается сумма износа по каждому объекту. Затем эти данные систематизируются и ...

... , кратном внесенным ими вкладам. Сравнительная характеристика правового обеспечения операций с уставным капиталом на предприятиях с организационно-правовыми формами АО и ТОО представлена в Приложении 1. 4 Учет операций, влияющих на собственный капитал ТОО и других организаций В качестве объекта исследования было выбрано ТОО «Аршалы-нан», которое находится по адресу: Республика Казахстан, ...

... и другими организациями, осуществляющими внешний контроль, постулатов и стандартов внутреннего аудита капитала хозяйствующих субъектов. Проведенный анализ и аудит капитала показал, что существенных нарушений в данной области формирования, использования и учета форм капитала обнаружено не было. Данные финансовой отчетности можно признать достоверными, но имеется одно незначительное нарушение. В ...

0 комментариев