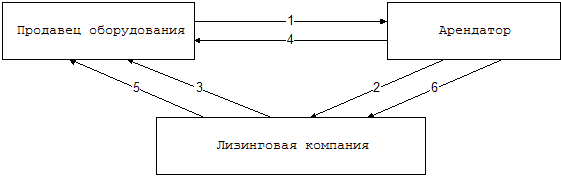

Организация лизинговых операций, содержание лизингового договора

Классификация видов риска и показатели эффективности лизинговых сделок

Экономическая характеристика банковского холдинга «АВАНГАРД»

Оценка показателей эффективности лизинговых операций банковского холдинга «АВАНГАРД»

Оценка рисков ОАО «АВАНГАРД-ЛИЗИНГ», связанных с осуществлением лизинговой деятельности

Методы повышения эффективности лизинговых операций ОАО «АВАНГАРД-ЛИЗИНГ»

Навигация

Методы повышения эффективности лизинговых операций ОАО «АВАНГАРД-ЛИЗИНГ»

Оценка организации и эффективности лизинга в коммерческих банках

60024

знака

7

таблиц

3

изображения

3.2 Методы повышения эффективности лизинговых операций ОАО «АВАНГАРД-ЛИЗИНГ»

Одним из основных методов повышения эффективности лизинговой деятельности является минимизация существующих рисков. На наш взгляд, Холдинг недооценивает влияние валютных рисков в сложившейся нестабильной экономической ситуации в стране. Большая часть сделок заключается в долларах США, тогда как данный вид валюты является одним из наиболее нестабильных.

В качестве варианта снижения валютного риска мог бы послужить частичный переход на такие валюты, как швейцарский франк, английский фунт стерлингов, а также японскую йену. Данный вид диверсификации валют успешно применяется конкурентами Холдинга.

В условиях нестабильной экономической ситуации в стране, немаловажным фактором повышения эффективности лизинговых услуг является использование оперативной информации, изучение статистических и аналитических материалов, расширение ассортимента лизинговых услуг, применение оптимальных логистических методов товаропродвижения, расширение своего присутствие в регионах России.

Недооцененным, на наш взгляд, является потенциал малого и среднего бизнеса в стране, с которыми Холдинг практически не работает.

Эффективно также использовать продолжающийся рост рынка лизинговых услуг, в целях развития своего бизнеса. Необходимыми мерами в данном направлении являются: улучшение качества предоставляемых услуг (оперативное заключение сделок, индивидуальный подход к клиенту), исследование и анализ рыночной тенденции, повышение квалификации персонала (проведение обучающих курсов, курсов повышения квалификации).

ЗАКЛЮЧЕНИЕ

Подавляющее большинство специалистов сходится во мнении, что лизинг - это специфическая форма имущественных взаимоотношений партнеров, возникающая в результате приобретения в собственность имущества одним из контрагентов (собственник) и последующем предоставлением этого имущества во временное пользование другому контрагенту (пользователю) за определенную компенсацию.

Мы выяснили, что в основе лизинговой сделки лежат следующие документы:

лизинговый договор;

договор купли-продажи или наряд на поставку объекта сделки;

протокол приемки объекта сделки.

Лизинговый договор состоит из следующих основных разделов: 1. Стороны договора. 2. Предмета договора. 3. Срока действия лизингового договора. 4. Прав и обязанностей сторон. 5. Условий лизинговых платежей. 6. Страхования объекта сделки. 7. Порядка расторжения лизингового договора.

Все риски, с которыми сталкиваются лизинговые компании в процессе своей деятельности, можно разделить на две большие группы:

- общие – риски, с которыми сталкиваются все предприятия;

-специфические – риски, связанные только с лизинговой деятельностью.

Анализ эффективности лизинговых операций был проведен на примере банковского холдинга «АВАНГАРД». В рамках Холдинга осуществлением лизинговых операций занимается ОАО «АВАНГАРД-ЛИЗИНГ уставный капитал которой на 100% принадлежит ОАО АКБ «АВАНГАРД».

Банк «АВАНГАРД» занимается как классическим лизингом, когда предметом лизинга становится высокотехнологичное, ликвидное оборудование (полиграфическое, горнодобывающая техника, суда и т.д.), так и проектным финансированием сложноструктурированных проектов, когда практически нет стандартных условий.

Существенный объем лизингового портфеля занимают профинансированные долгосрочные (5-7 лет) проекты с привлечением кредитных ресурсов иностранных банков под страховое покрытие экспортных кредитных агентств (ЭКА). Компания финансирует 70% стоимости оборудования, прошедшего таможенное оформление, а оставшиеся 30% в виде аванса вносит клиент.

Нами было рассчитано среднее комиссионное вознаграждение компании, полученной от осуществления лизинговых операций в 2007-2008гг.

В 2008 году комиссионное вознаграждение Холдинга от данного вида деятельности составило 80 202,78 тыс. руб. против 96 560,865 тыс. руб. в 2007 году.

Это составляет 14,24% против 21,44%, из чего следует, что в 2008г. Вознаграждение Холдинга сократилось на одну треть. Это вызвано, прежде всего, снижением спроса на лизинговые операции вследствие мирового финансово-экономического кризиса, который вызвал ухудшение в данной отрасли в целом.

Основными факторами, оказывающими негативное влияние на состояние отрасли, являются следующие:

усиление конкурентной борьбы в отрасли;

повышение транспортных тарифов;

недостаточная степень развития финансово-банковской системы;

мировой финансовый кризис;

рост курсов USD и Евро по отношению к рублю;

рост инфляции.

Основными факторами, оказывающими позитивное влияние на состояние отрасли, являются следующие:

развитие финансово-банковской системы, в части привлечения иностранных капиталов;

улучшение инвестиционного климата;

высокая потребность в обновлении основных средств российских предприятий;

наличие налоговых льгот для лизингополучателей;

высокий спрос на лизинговые услуги со стороны малых и средних предприятий;

благоприятные изменения в законодательстве.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (глава 34).

2. Конвенция УНИДРУА о международном финансовом лизинге от 28.05.1988 (Федеральный закон от 16.01.1998 N 16-ФЗ "О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге").

3. Федеральный закон от 29.10.1998 N 164-ФЗ "О финансовой аренде (лизинге)" (в ред. Федеральных законов от 29.01.2002 N 10-ФЗ, от 22.08.2004 N 122-ФЗ, от 18.07.2005 N 90-ФЗ, с изм., внесенными Федеральными законами от 24.12.2002 N 176-ФЗ, от 23.12.2003 N 186-ФЗ).

4. Федеральный закон от 25.02.1999 N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (в ред. Федеральных законов от 02.01.2000 N 22-ФЗ, от 22.08.2004 N 122-ФЗ, от 02.02.2006 N 19-ФЗ) - нормативный акт общего характера в вопросах регулирования инвестиционной деятельности.

5. Абдуллина С.Н., Якупова Н.М., Чикурина Н.В.. Лизинг: Учеб. пособие -Казань: Изд-во КФЭИ, 1996. - 55 с.

6. Али-Аскяри С.А. Лизинг как средство экономического развития предприятия: Автореферат диссертации на соискание ученой степени канд. экон. наук: 08.00.05. -Новосибирск, 1999. -19 с.

7. Бланк И.А. Управление инвестициями предприятия. – К.: Ника - Центр, 2003. – 480 с.

8. Методы расчета лизинговых платежей, обеспечивающие безубыточность лизингодателя.// Журнал «Лизинг-Ревю», №4, 2008.

9. Игошин Н.В. Инвестиции. Организация управления и финансирование. Москва. Финансы, ЮНИТИ, 2000.- 413 с.

10. Ильин А.И. Планирование на предприятии: Учебник. – Мн.: Новое знание, 2004. – 635 с.

11. Управление финансами (Финансы предприятий): Учебник/ под ред. А.А. Володина. – М.: Инфра – М, 2006. – 504 с.

12. Финансы, денежное обращение и кредит. Под ред. М.В. Романовского, Москва, Юрайт - Издат. 2004, - 544 с.

13. Янковский К.П. Инвестиции. – СПб.: Питер, 2006. – 224 с.

14. www.avangard.ru

15. www.avangard-leasing.ru

16. . Консолидированная отчетность ОАО АКБ «АВАНГАРД» за 2006 год.

17. Консолидированная отчетность ОАО АКБ «АВАНГАРД» за 2007 год.

18. Консолидированная отчетность ОАО АКБ «АВАНГАРД» за 2008 год.

Приложение 1

Консолидированный баланс ОАО АКБ «АВАНГАРД» по состоянию на 01.01.09г. (тыс.руб.)

| 01.01.09 | 01.01.08 (пересмотрено) | |

| АКТИВЫ: | ||

| Денежные средства и счета в Центральном банке Российской Федерации | 4,326,397 | 4,066,992 |

| Финансовые активы, отражаемые по справедливой стоимости через прибыли или убытки | 1,850,215 | 4,307,848 |

| Средства в банках | 6,712,390 | 6,738,175 |

| Ссуды, предоставленные клиентам | 37,154,431 | 32,206,040 |

| Авансы по финансовой аренде | 185,056 | 464,715 |

| Основные средства, приобретенные для передачи в финансовую аренду | 1,286,563 | 495,721 |

| Основные средства | 1,392,776 | 1,406,122 |

| Требования по текущему налогу на прибыль | 20,943 | 19,536 |

| Внеоборотные активы по прекращенной деятельности | - | 0 |

| Прочие активы | 628,620 | 857,083 |

| ИТОГО АКТИВЫ | 53,557,391 | 50,562,232 |

| ПАССИВЫ И КАПИТАЛ | ||

| Средства ЦБ РФ | 10,173,722 | - |

| Средства банков | 10,675,038 | 13,719,496 |

| Средства клиентов | 16,259,637 | 18,711,408 |

| Выпущенные долговые ценные бумаги | 4,185,281 | 8,442,294 |

| Прочие резервы | 75,834 | 51,699 |

| Обязательства по операциям финансовой аренды | 1,275,006 | 644,417 |

| Обязательства по текущему налогу на прибыль | 23,655 | 9,816 |

| Обязательства по отложенному налогу на прибыль | 944,298 | 968,232 |

| Внеоборотные обязательства по прекращенной деятельности | - | - |

| Субординированный заем | 54,812 | 162,582 |

| Прочие обязательства | 969,000 | 969,000 |

| ИТОГО ПАССИВЫ | 44,636,283 | 43,630,755 |

| КАПИТАЛ: | ||

| Уставный капитал | 1,180,868 | 1,058,868 |

| Эмиссионный доход | 2,921,573 | 2,043,173 |

| Резерв переоценки основных средств | 847,955 | 805,557 |

| Фонд курсовых разниц | 47,779 | 4,419 |

| Нераспределенная прибыль | 3,922,253 | 2,971,048 |

| Итого капитал, относящийся к акционерам материнского Банка | 8,920,428 | 6,883,065 |

| Доля миноритарных акционеров | 680 | 223 |

| Итого собственные средства | 8,921,108 | 6,883,288 |

| Итого обязательства | 44,636,283 | 43,678,944 |

| ИТОГО ПАССИВЫ И КАПИТАЛ | 53,557,391 | 50,562,232 |

Консолидированный баланс ОАО АКБ «АВАНГАРД» по состоянию на 01.01.08 г. (тыс.руб.)

| 01.01.08 | 01.01.07 (пересмотрено) | |

| АКТИВЫ: | ||

| Денежные средства и счета в Центральном банке Российской Федерации | 4,066,992 | 3,128,029 |

| Финансовые активы, отражаемые по справедливой стоимости через прибыли или убытки | 4,307,848 | 4,876,902 |

| Средства в банках | 6,738,175 | 6,595,380 |

| Ссуды, предоставленные клиентам | 32,206,040 | 20,790,876 |

| Авансы по финансовой аренде | 464,715 | 310,847 |

| Основные средства, приобретенные для передачи в финансовую аренду | 495,721 | 1,650,076 |

| Основные средства | 1,406,122 | 930,209 |

| Требования по текущему налогу на прибыль | 19,536 | 23,087 |

| Внеоборотные активы по прекращенной деятельности | - | 33,498 |

| Прочие активы | 857,083 | 886,920 |

| ИТОГО АКТИВЫ | 50,562,232 | 39,225,824 |

| ПАССИВЫ И КАПИТАЛ | ||

| Средства банков | 13,719,496 | 11,076,315 |

| Средства клиентов | 18,711,408 | 11,622,369 |

| Выпущенные долговые ценные бумаги | 8,442,294 | 7,567,779 |

| Прочие резервы | 51,699 | 65,066 |

| Обязательства по операциям финансовой аренды | 644,417 | 928,336 |

| Обязательства по текущему налогу на прибыль | 9,816 | 12,431 |

| Обязательства по отложенному налогу на прибыль | 920,043 | 651,660 |

| Внеоборотные обязательства по прекращенной деятельности | - | 519,934 |

| Субординированный заем | 969,000 | 969,000 |

| Прочие обязательства | 162,582 | 133,172 |

| ИТОГО ПАССИВЫ | 43,630,755 | 33,546,062 |

| КАПИТАЛ: | ||

| Уставный капитал | 1,058,868 | 1,058,768 |

| Эмиссионный доход | 2,043,173 | 2,034,973 |

| Резерв переоценки основных средств | 805,557 | 594,707 |

| Фонд курсовых разниц | 4,419 | - |

| Нераспределенная прибыль | 2,971,048 | 1,976,705 |

| Итого капитал, относящийся к акционерам материнского Банка | 6,883,065 | 5,664,253 |

| Доля миноритарных акционеров | 223 | 15,509 |

| Итого собственные средства | 6,883,288 | 5,679,762 |

| Итого обязательства | 43,678,944 | 33,546,062 |

| ИТОГО ПАССИВЫ И КАПИТАЛ | 50,562,232 | 39,225,824 |

Приложение 2

Консолидированный отчет о прибылях и убытках ОАО АКБ «АВАНГАРД» по состоянию на 01.01.09 г.

| 01.01.09 | 01.01.08 (пересмотрено) | |

| Процентные доходы | 5631975 | 4503304 |

| Процентные расходы | (2072570) | (1696782) |

| Чистый процентный доход до формирования резервов под обесценивание активов, по которым начисляются проценты | 3559405 | 2806522 |

| Формирование резервов под обесценивание активов | (1009199) | (266101) |

| ЧИСТЫЙ ПРОЦЕНТНЫЙ ДОХОД | 2554206 | 2540421 |

| Чистая прибыль по операциям с финансовыми активами, отражаемыми по справедливой стоимости через прибыли или убытки | 842800 | 91858 |

| Доходы, полученные по операциям с иностранной валютой | 513636 | 19385 |

| Доходы по услугам и комиссии полученные | 909061 | 670914 |

| Расходы по услугам и комиссии уплаченные | (189570) | (131292) |

| Дивиденды полученные | 29326 | 26432 |

| Формирование/восстановление прочих резервов | (32720) | (34512) |

| Прочие доходы | 194119 | 51464 |

| ЧИСТЫЕ НЕПРОЦЕНТНЫЕ ДОХОДЫ | 581052 | 510533 |

| ОПЕРАЦИОННЫЕ ДОХОДЫ | 3135258 | 3050954 |

| ОПЕРАЦИОННЫЕ РАСХОДЫ | (2073676) | (1728895) |

| ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ | 1061582 | 1322059 |

| Расходы по налогу на прибыль | (109920) | (340927) |

| Прибыль от операций, деятельность по которым рекращена | - | - |

| ЧИСТАЯ ПРИБЫЛЬ Относящаяся к: | 951662 | 981132 |

| Акционерам материнского Банка | 951205 | 982875 |

| Миноритарным акционерам | 457 | 1743 |

Консолидированный отчет о прибылях и убытках ОАО АКБ «АВАНГАРД» по состоянию на 01.01.08 г.

| 01.01.08 | 01.01.07 (пересмотрено) | |

| Процентные доходы | 4503304 | 2902837 |

| Процентные расходы | (1696782) | (1284935) |

| Чистый процентный доход до формирования резервов под обесценивание активов, по которым начисляются проценты | 2806522 | 1617902 |

| Формирование резервов под обесценивание активов | (266101) | (299989) |

| ЧИСТЫЙ ПРОЦЕНТНЫЙ ДОХОД | 2540421 | 1317913 |

| Чистая прибыль по операциям с финансовыми активами, отражаемыми по справедливой стоимости через прибыли или убытки | 91858 | 450265 |

| Доходы, полученные по операциям с иностранной валютой | 19385 | 28218 |

| Доходы по услугам и комиссии полученные | 670914 | 550008 |

| Расходы по услугам и комиссии уплаченные | (131292) | (83361) |

| Дивиденды полученные | 26432 | 22 844 |

| Формирование/восстановление прочих резервов | (34512) | 30435 |

| Прочие доходы | 51464 | 127137 |

| ЧИСТЫЕ НЕПРОЦЕНТНЫЕ ДОХОДЫ | 510533 | 1125546 |

| ОПЕРАЦИОННЫЕ ДОХОДЫ | 3050954 | 2443459 |

| ОПЕРАЦИОННЫЕ РАСХОДЫ | (1728895) | (1221418) |

| ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ | 1322059 | 1222041 |

| Расходы по налогу на прибыль | (340927) | (213792) |

| Прибыль от операций, деятельность по которым прекращена | - | 19165 |

| ЧИСТАЯ ПРИБЫЛЬ Относящаяся к: | 981132 | 1027414 |

| Акционерам материнского Банка | 982875 | 1026135 |

| Миноритарным акционерам | 1743 | 1279 |

Похожие работы

... . Их насчитывается 1476. Если сравнивать с началом 1995г., то можно сказать, что число коммерческих банков сократилось примерно в два раза. Но основным видом активных операций коммерческого банка как было, так и остается по сей день кредитование. Причем чрезвычайно вырос удельный вес краткосрочных кредитов. Во многом это объясняется высоким уровнем риска и неопределенностью в условиях кризиса. В ...

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

... теоретические основы кредитования, сущность, назначение и роль кредита, его формы, виды и функции, а также вопрос влияния на экономику ссудного процента. Во втором разделе будет проведен анализ порядка установления, начисления и взыскания процентов по кредитам на примере кредитного продукта «овердрафт» на основе данных по КБ «Приватбанк». 2. Анализ порядка установления, начисления и взыскания ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

0 комментариев