Навигация

Общая структура, принципы организации и особенности функционирования

54237

знаков

3

таблицы

0

изображений

3.1 Общая структура, принципы организации и особенности функционирования

Современная банковская система России создана в результате реформирования государственной банковской системы СССР. Банки в РФ создаются и действуют на основе ФЗ №395-1 «О банках и банковской деятельности» (последние изменения – 2010 г.), в котором дано определение кредитных организаций, перечислены виды банковских операций, установлен порядок создания, ликвидации и регулирования деятельности банков.

Согласно действующему законодательству, к главным принципам организации банковской системы РФ относятся:

· двухуровневая структура банковской системы;

· банковский надзор, осуществляемый Центральным банком;

· универсальность деловых банков;

· коммерческая направленность деятельности банков.

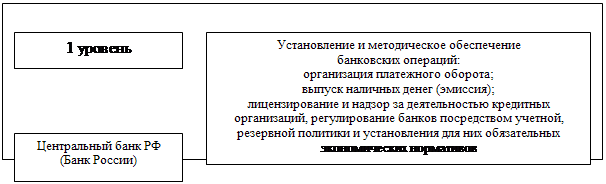

Двухуровневая архитектура предполагает четкое законодательное разделение функций Центрального банка и коммерческих национальных и иностранных банков и прочих кредитных организаций. Отдельным элементом считается банковская инфраструктура (Агентство страхования вкладов, платежные системы, аудиторские и консалтинговые организации и др.).

Центральный банк РФ выполняет функции денежно-кредитного регулирования, банковского надзора и управления национальной системой платежей. Он может проводить требуемые для этого операции с широким кругом кредитных организаций и государственных органов. Центробанк не работает напрямую с не кредитными организациями и физическими лицами, не занимается прямым кредитованием предприятий и организаций.

Коммерческие банки образуют второй, нижний уровень банковской системы. Они осуществляют посредничество в расчетах, кредитовании и инвестировании, но не принимают непосредственного участия в разработке денежно-кредитной политики. В работе ориентируются на установленные Банком России параметры денежной массы, процентных ставок, темпов инфляции. Также должны выполнять нормативы и требования Центрального банка по уровню капитала, созданию резервов и др.

Принцип универсальности российских банков означает, что они обладают универсальными функциональными возможностями, т.е. имеют право осуществлять все предусмотренные законом и лицензиями операции – как кредитные, так инвестиционные. С одной стороны, это позволяет банкам расширять сферу деятельности и диверсифицировать риски, с другой - возникает риск консервации неэффективных банковских продуктов за счет возможности компенсировать потери на прибыльных направлениях. Также растет зависимость банков от состояния предприятий, акционерами которых они являются.

Принцип коммерческой направленности банков второго уровня предполагает, что целью функционирования банков является извлечение прибыли. Закон «О банках и банковской деятельности допускает создание банков только как организаций, работающих ради получения прибыли.

Среди прочих особенностей, фактически сложившихся в российском банковском секторе, можно отметить его национальных характер. В настоящее время предусмотрен ограниченный режим допуска иностранного капитала в сектор, а создание филиалов иностранных банков прямо запрещено законодательством. При этом допускается создание дочерних банков со стопроцентным участием иностранных инвесторов (82 на 1.01.2010 г). Доля иностранного капитала в уставном капитале всех кредитных организаций на 01.01. 2010 г. составляла 24,53%, что относительно немного: схожие по уровню развития банковские системы стран Восточной Европы отличаются большим проникновением иностранных инвестиций (70% в Польше, более 95% - в Чехии).

3.1.1 Деятельность Центрального банка России

Центральный банк (Банк России)– особый публично-правовой институт, являющийся ядром финансовой системы страны и главным регулятором банковской системы. Он выступает прежде всего как посредник между государством и экономикой через банки. В этой роли он призван регулировать денежные и кредитные потоки с помощью законодательно установленных инструментов.

Банк является юридическим лицом с капиталом, сформированным за счет федеральной собственности. Несмотря на то, что ЦБ обладает имущественной самостоятельностью, он подотчетен Госдуме, которая может определять главные направления кредитно-денежной политики и назначать руководство ЦБ.

Деятельность Центрального банка регулируется отдельным актом – ФЗ №86 «О Центральном банке Российской Федерации». Данный закон закрепляет следующие цели деятельности ЦБ РФ:

· защита и обеспечение устойчивости рубля;

· развитие и укрепление банковской системы РФ;

· обеспечение эффективного функционирования платежной системы.

Очевидно, что Банк России – некоммерческая организация.

Исходя из приведенных выше целей, можно выделить следующие группы функций Банка России:

· основополагающие (разработка и реализация КДП, денежная эмиссия и организация наличного обращения, управление ЗВР);

· установочно-разрешительные (установление правил проведения расчетов внутри страны и с международными организациями, установление правил отчетности, установление валютных курсов);

· регистрационно-лицензионные (госрегистрация кредитных организаций и их лицензирование, приостановление действий лицензий, регистрация эмиссии ценных бумаг кредитными организациями);

· кредитно-надзорные (рефинансирование кредитных организаций, надзор за деятельностью банков и банковских групп);

· операционные (обслуживание счетов бюджетов разных уровней);

· прогнозно-аналитические (прогноз платежного баланса и других показателей, анализ экономики России и обнародование данных).

В целом данный список функций соответствует функциям центральных банков зарубежных стран с похожей организацией банковской системы.

Вероятно, важнейшей из функций является разработка и реализация Банком России кредитно-денежной политики. Она разрабатывается на трехлетний период и включает как качественные, так и количественные показатели. Среди последних выделяют такие ориентиры, как уровень инфляции, показатели денежной массы, процентных ставок и объема ЗВР.

Реализация КДП производится посредством применения законодательно закрепленных инструментов. В их число входят:

· процентные ставки по операциям Банка России. В первую очередь это ставка рефинансирования, размер которой с 29 марта 2010 г. составляет 8,25%, а также ставки по кредитам «овернайт», предоставляемым кредитным организациям для обеспечения платежей по корреспондентским счетам в течение дня (также 8,25%).

· норматив обязательных резервов, депонируемых в ЦБ, непосредственно влияющий на величину денежного предложения. В настоящее время норма резервирования равна 2,5%.

· операции на открытом рынке. Признанный в развитых странах метод, суть которого – купля-продажа ЦБ гособлигаций и прочих ценных бумаг. Долгое время ЦБ использовал данный инструмент для абсорбции избыточной ликвидности, поступавшей в экономику вследствие высоких цен на нефть, однако в настоящее время сальдо предоставления ликвидности положительно, что вызвано стремлением поддержать систему коммерческих банков.

· рефинансирование кредитных организаций. Может проходить по двум сценариям: под залог ценных бумаг из Ломбардного списка Банка России и под залог векселей и прав требования к предприятиям материального производства.

· политика валютного курса. При этом банк ограничен балансом спроса и предложения на валютном рынке. Проект направлений КДП на 2006-2009 гг. предусматривал снижение государственного регулирования, однако кризисные явления в финансовом секторе откладывают решение этой задачи.

· валютные интервенции. Использование ЗВР позволяет изменить баланс спроса и предложения на валютном рынке. Инструмент активно применялся на начальном этапе кризиса для обеспечения плавной девальвации рубля во избежание шоков и обесценения депозитов.

· установление ориентиров показателей денежной массы.

· прямые количественные ограничения.

Можно с уверенность утверждать, что данный набор инструментов соответствует мировой практике, однако эффективность и пропорции их использования остаются спорными. Вероятно, в ближайшей перспективе Банк России сконцентрирует свои усилия на процентной политике с целью сдерживания роста цен, а также на операциях на открытом рынке, что, однако, требует параллельного развития фондовых институтов.

В заключение можно отметить, что одно из ключевых направлений деятельности ЦБ – развитие банковской системы РФ – зачастую подвергается критике. Тем не менее, Банк России при активном участии экспертов международных организаций разрабатывает среднесрочные стратегии развития национальной банковской системы, включающие меры по поддержке коммерческих банков, совершенствованию правовой базы и сбалансированному росту качества предоставляемых банковских услуг. Некоторые пункты стратегии и эффективность ее реализации будут рассмотрены далее.

Похожие работы

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... ЮНИТИ, 2001. – 622 с. 5. Деньги. Кредит. Банки: Учебник для вузов/ Под ред. проф. О.М. Лаврушина. - М.: ЮНИТИ, 2001. – 622 с. 6. Е. Бернштам. Банковская система России: постдефолтная эволюция и вопросы модернизации // Российский экономический журнал. – 2002. - №9. – С. 73-81. 7. А.И. Казьмин. Развитие российской банковской системы: время прагматических решений // Деньги и кредит. – 2004. - ...

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

0 комментариев