Основы анализа производственно-хозяйственной деятельности предприятия

Анализ финансовой деятельности предприятия – ключевая задача управления

ОЦЕНКА ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ производственно-хозяйственной деятельности предприятия ДГП ВК ЦГМ

Анализ финансовой деятельности

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ДГП ВК ЦГМ

Контроллинг как способ достижения высоких конечных результатов деятельности предприятия

Расчет эффективности оказания услуг

Навигация

Контроллинг как способ достижения высоких конечных результатов деятельности предприятия

Управление предприятием в рыночных условиях

91105

знаков

31

таблица

8

изображений

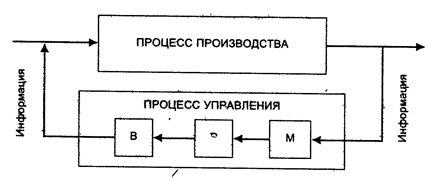

3.2 Контроллинг как способ достижения высоких конечных результатов деятельности предприятия

Контроллинг - это система управления достижением конечных целей фирмы. Это управление будущим для обеспечения длительного функционирования предприятия и его структурных подразделений. Служба контроллинга стремится так управлять процессами текущего анализа и регулирования плановых и финансовых показателей, чтобы по возможности исключить или минимизировать ошибки, отклонения, просчеты как в настоящем, так и в будущем. [10;42]

На первой стадии внедрения контроллинга его инструментарий своевременно сигнализирует о том, возникают ли негативные отклонения, чтобы своевременно принять противодействующие меры. [10;43]

Контроллинг управляет, контролирует, корректирует оперативными и стратегическими аспектами в планировании. Он также формирует и управляет системой учета и внутренней отчетности. Контроллинг тесно связан с бухучетом, финансовым анализом, финансовым менеджментом, стратегическим и общим менеджментом. Он занимается планированием и постановкой цели, сбором и анализом внутренней и внешней информации, целенаправленным управлением, коордицацией и контролем. [10;16]

Основные задачи контроллинга:

--информационное обеспечение процессов учета, планирования, прогнозирования;

--регулирование и контроль за производственными и финансовыми аспектами деятельности предприятия;

--выполнение функции интеграции, системной организации, координации;

--контроль, сравнение заданных и фактических показателей, анализ отношений, преимуществ, недостатков;

--управление, проведение мероприятий по подготовке, корректировке стратегий и задач.

Контроллинг ориентирован на «узкие места», т.е. наиболее слабое звено предприятия. Такие места на практике являются сдерживающими факторами поступательного развития предприятия. Задача службы контроллинга заключается в поиске и ликвидации экономическими мерами «узких мест». [10;22]

В контроллинге различают одноступенчатый, двухступенчатый, многоступенчатый метод покрытия издержек.

Рассмотрим эти методы на примере ВК ЦГМ.

Одноступенчатый метод покрытия издержек позволяет ведение постоянного учета суммы покрытия в форме краткосрочного учета прибылей и убытков с разделением по группам продуктов. Для примера используем данные за 2006г.

Наибольшая сумма покрытия в выручке приходится на метеорологические услуги (37,7%). Цель применения одноступенчатого метода это ранжирование оказанных услуг по уровню покрытия издержек. Так у ВК ЦГМ на первом месте метеоуслуги, на втором - экологические, на третьем – гидрологические. С помощью этого метода можно ответить на вопросы: какой продукт в определенный период приносил какую прибыль и какому продукту отдать предпочтение при увеличении производства. В данном случае, наибольшую прибыль принести метеоуслуги. Для того чтобы ответить на второй вопрос необходимо сделать дополнительные расчеты.

Ряд ранжирования 1 показывает доходность каждой конкретной услуги. Так в 2005г. услуги гидрологии оказались доходнее, чем экологические. Однако доходность не гарантирует успешную реализацию продукта. Чтобы снизить риск неудачно принятого решения целесообразно рассчитать процент покрытия от всего покрытия. Так общей сумме покрытия гидрологические услуги оказались на третьем месте и составили всего 9,3% от общей суммы покрытия (ряд ранжирования 2). По сути, это интегральный показатель, в котором учитывается доходность каждой услуги и ее роль в формировании общего денежного потока. По таблице видно, что наибольший денежный поток в организацию поступает от оказания метеорологических услуг. Поэтому второй ряд ранжирования позволяет определить приоритеты в изменении ассортимента продукции.

Двухступенчатый метод учета суммы покрытия является более совершенным методом контроллинга, так как он предоставляет всю необходимую информацию об издержках и о прибыли. Двухступенчатый метод учета сумм покрытия использует в своих расчетах тот факт, что постоянные издержки можно разделить на специальные и общие. Специальные - это те постоянные издержки, которые можно конкретно отнести к тому или иному направлению деятельности. Общие постоянные те которые относятся ко всей организации. Этот метод позволяет управлять производством не только контролируя переменные издержки и выручку, но и специальные издержки, которые также поддаются учету и анализу.

Постоянные издержки ВК ЦГМ можно разделить на общие и специальные в следующем порядке:

- общие составляют 604тыс.тенге

- специальные составляют 907 тыс.тенге и делятся:

гидрология- 95 тыс.тенге

экология- 204 тыс.тенге

метеорология- 608тыс.тенге

Наибольший доход приносят метеоуслуги (сумма покрытия – 37,7%). Но после того, как были распределены специальные постоянные издержки метеоуслуги переместились на 2 ряд. Первое место стали занимать экологические услуги с суммой покрытия равной 34,5%. На это повлияло то. Что специальные постоянные издержки метеоуслуг занимают большую долю в доходе по этим услугам, чем экологические специальные услуги в экологическом доходе от реализации.

Многоступенчатый метод покрытия издержек включает в себя деление издержек на:

1 ступень - постоянные и переменные

2 ступень - специальные постоянные и общие постоянные

3 ступень - специальные постоянные по каждому изделию и специальные постоянные по группам изделий

Такая схема распределения постоянных издержек не может быть догмой. Она может дорабатываться с учетом структуры, специфики учета и информационного обеспечения, особенностей технологии производства, и сбыта продукции.

На анализируемом предприятии невозможно проводить анализ многоступенчатым методом покрытия.

Похожие работы

... лицами, приобретающими его акции или долговые обязательства, а также с коммерческими банками. Кредиты банка подразделяются на краткосрочные, среднесрочные и долгосрочные. Специфика перехода к рыночным отношениям в нашей стране выразилось в том, что наибольший интерес и для предприятия, и для банка представляют краткосрочные ссуды, выдаваемыми банками, как правило, на 30, 60 и 90 дней. При этом ...

... строительства; -гибкое ценообразование в сфере производства стройматериалов и строительных конструкций; -возникновение новых форм собственности. Одним из подходов к решению проблем развития строительного предприятия в рыночных условиях является стратегическое управление, в рамках которого осуществляется выработка маркетинговой стратегии развития в зависимости от уровня потенциального спроса и ...

... 84-85. 17. Русинов Ф.М., Никулин Л.Ф., Фаткин Л.В., Менеджмент и самоменеджмент в системе рыночных отношений. Учебное пособие: - М.: ИНФРА – М, 1996 –352с. 18. Рекомендации по организации системы оплаты труда на предприятиях // Социальная защита – 1999 - №7 – С. 48-62. 19. Рекомендации по организации нормирования труда на предприятиях // Социальная защита – 1999 - №5 – С. 42-58. 20. Софинский ...

... свободно адаптироваться к постоянно изменяющимся внешним и внутренним условиям функционирования организации, необходимо ее комплексное совершенствование. Для этого предполагается внедрить адаптационную систему повышения эффективности управления предприятием. Суть адаптационной системы заключается в повышении эффективности функционирования предприятия, через приспособления структуры управления к ...

0 комментариев