Основы анализа производственно-хозяйственной деятельности предприятия

Анализ финансовой деятельности предприятия – ключевая задача управления

ОЦЕНКА ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ производственно-хозяйственной деятельности предприятия ДГП ВК ЦГМ

Анализ финансовой деятельности

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ДГП ВК ЦГМ

Контроллинг как способ достижения высоких конечных результатов деятельности предприятия

Расчет эффективности оказания услуг

Навигация

Анализ финансовой деятельности предприятия – ключевая задача управления

Управление предприятием в рыночных условиях

91105

знаков

31

таблица

8

изображений

1.3 Анализ финансовой деятельности предприятия – ключевая задача управления

Под анализом финансовой деятельности фирмы понимают выявление взаимосвязей и взаимозависимостей различных аспектов финансово-хозяйственной деятельности фирмы, выраженных системой показателей. Результаты анализа служат исходной базой для принятия управленческих решений, выявления и мобилизации внутренних резервов, осуществления финансового контроля, планирования и прогнозирования, а также общей оценке результатов деятельности и состояния предприятия. [18;166]

По методологии Федоровой Г.В. анализ финансового состояния предприятия преследует несколько целей:

• Определение финансового положения;

• Выявление изменений в финансовом состоянии в пространственно-временном разрезе;

• Выявление основных факторов, вызывающих изменения в финансовом состоянии;

• Прогноз основных тенденций финансового состояния.[18;21]

Основы финансового анализа даются в трудах Стивена Росса, Рендольфа Вестерфильда, Ефимовой О.В. Федоровой Г.В, Сесенова В.М.и других.

Финансовый анализ является элементом финансового менеджмента и аудита. Как метод познания экономических процессов он занимает важное место в системе управления предприятием и является прерогативой высшего звена управленческих структур.

Основными его функциями являются:

- всесторонняя оценка финансового состояния объекта анализа;

- выявление факторов и причин достигнутого состояния;

- подготовка и обоснование принимаемых управленческих решений в области финансов;

-выявление и мобилизация резервов улучшения финансового состояния и повышение эффективности всей хозяйственной деятельности. [17;114]

Финансовый анализ является частью полного анализа хозяйственной деятельности. Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета на предприятиях на финансовый и управленческий учет.

Методика финансового анализа включает три взаимосвязанных блока:

1) анализ финансовых результатов деятельности предприятия;

2) анализ финансового состояния предприятия;

3) анализ эффективности финансово-хозяйственной деятельности.

Практика финансового анализа выработала основные правила чтения финансовых отчетов, основанных на дедуктивном (от общего к частному) методе:

- горизонтальный (временной) анализ - заключается в сравнении каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) - позволяет определить структуру итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ - представляет собой сравнение каждой позиции отчетности с рядом предшествующих периодов и определении тренда;

- анализ относительных показателей - это расчет отношений данных отчетности, определение взаимосвязей показателей;

- сравнительный (пространственный) анализ - осуществляется как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия;

- факторный анализ - это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. [2;106]

Объектом финансового анализа является финансовая информация (отчетность), которая должна отвечать требованиям достоверности и открытости, понятности, полезности и значимости, полноты, последовательности, сравнимости, осмотрительности, нейтральности и др. Хотя финансовые отчеты освещают события, имевшие место в прошлом, их данные необходимы для составления планов и прогнозов на будущее. Их изучение помогает установить недостатки в работе предприятия в целом и в отдельных секторах его деятельности, выявить резервы совершенствования управления производственными и финансовыми операциями.

Субъектами анализа выступают две группы, заинтересованных в деятельности предприятия пользователей информации:

1) собственники, заимодавцы, поставщики, клиенты, налоговые органы, персонал предприятия, руководство, интерпретирующие ее исходя из своих интересов;

2) аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы, которые должны защищать интересы первой группы пользователей отчетности.

Целью финансового анализа является получение наибольшего числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия: его прибылей и убытков, изменений активов и пассивов, расчетов с дебиторами и кредиторами. [20; 44]

В методике Сесенова В.М. анализ финансового состояния включает последовательное осуществление следующих видов анализа:

1. Предварительная (общая) оценка финансового состояния предприятия и его финансовых показателей за отчетный период.

2. Анализ финансовой устойчивости предприятия.

3. Анализ кредитоспособности и ликвидности предприятия.

4. Анализ финансовых результатов.

5. Анализ использования оборотных средств.

6. Оценка потенциального банкротства предприятия. [19;199]

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта, с помощью рациональной финансовой политики.

Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности (платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. [20;144]

Автор Чибисов О.В.рассматривает приемы и методы управления финансами предприятия и предлагает методику оценки финансового состояния предприятия, согласно его методике анализ баланса и рассчитанных на его основе коэффициентов следует рассматривать в качестве предварительного ознакомления с финансовым положением предприятия.

Оценка финансового состояния производится с учетом тенденции в изменении финансового состояния и факторов, влияющих на эти изменения.

С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой политики предприятия.

При расчете показателей (коэффициентов) используется принцип осторожности, т.е. пересчет статей актива баланса в сторону уменьшения на основании экспертной оценки.[20;56]

Для оценки финансового состояния используются три группы оценочных показателей:

• коэффициенты ликвидности;

• коэффициент соотношения собственных и заемных средств;

• показатели оборачиваемости и рентабельности.

Коэффициент платежеспособности (автономии) (Кп) показывает удельный вес собственных средств в активах предприятия.

Кп=![]() , (13)

, (13)

где ![]() -среднегодовая стоимость первого раздела баланса

-среднегодовая стоимость первого раздела баланса

![]() - среднегодовая стоимость всех активов баланса

- среднегодовая стоимость всех активов баланса

Кзс= 1- Кп= , (14)

, (14)

где Кзс-удельный вес заемных средств в активах

Удельный вес заемных средств в активах показывает, сколько заемных средств в активах предприятия. Его допустимое значение 0,4-0,5.

Коэффициент соотношения заемных и собственных средств (Кс) показывает, сколько заемных средств привлекается на единицу денежных вложений в активы предприятия.

Кс= (15)

(15)

Коэффициент обеспеченности запасов и затрат собственными средствами (Коз) показывает насколько предприятие эффективно использует финансовые ресурсы.

Коз=  , (16)

, (16)

где ![]() - среднегодовое значение внеоборотных активов

- среднегодовое значение внеоборотных активов

![]() - среднегодовое значение ТМЗ

- среднегодовое значение ТМЗ

Ликвидность баланса - это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствуют сроку погашения обязательств. Существуют три коэффициента ликвидности:

Коэффициент абсолютной ликвидности:

Кал= , (17)

, (17)

Коэффициент быстрой ликвидности:

Кбл= (18)

(18)

Коэффициент текущей ликвидности (покрытия):

Ктл= (19)

(19)

Оценку прибыльности и рентабельности проводят с помощью следующих показателей: коэффициент устойчивости прибыли, чистая рентабельность оборота (марка прибыли), рентабельность активов, рентабельность инвестиций, показатель покрытия процентов (для анализа кредитоспособности).

Все эти показатели помогают оценить устойчивость и эффективность деятельности предприятия

Коэффициент устойчивости прибыли:

Куп=![]() , (20)

, (20)

где ![]() - чистая прибыль за отчетный период

- чистая прибыль за отчетный период

![]() - средняя чистая прибыль за предыдущий период

- средняя чистая прибыль за предыдущий период

Чистая рентабельность оборота (марка прибыли):

Rо= , (21)

, (21)

Рентабельность активов:

Rа= *100 (22)

*100 (22)

Rа1=![]() *100 (23)

*100 (23)

Rоб с=![]() *100, (24)

*100, (24)

Rоб с- рентабельность оборотных средств

Рентабельность инвестиций

Rи=![]() *100 (25)

*100 (25)

Мультипликатор

Мпл=![]() (26)

(26)

Чистая рентабельность от использования собственных средств

Rcc= Rа*Мпл (27)

Согласно методике анализа Шеремета А.Д. результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями.

Основным показателем безубыточности работы предприятия является прибыль, поэтому в анализе используют различные коэффициенты рентабельности.

Безубыточность - такое состояние, при котором бизнес не приносит ни прибыли, ни убытков. Анализ безубыточности предприятия основан на маржинальном доходе. Маржинальный доход это сумма постоянных затрат предприятия и прибыли. Безубыточный объем продаж можно определять в натуральном, стоимостном, процентном отношении.

Точка безубыточности в натуральном выражении показывает, какое количество единиц товара, услуг предприятию необходимо произвести, оказать для того чтобы оно не оказалось нерентабельным.[6;27]

Эту точку определяют по формуле:

, (28)

, (28)

где Спост- сумма постоянных затрат

Qкр- количество оказанных услуг, при котором предприятие не получает

прибыли, но и не терпит убытков

Ц- цена за единицу услуг

Sпер- переменные затраты на единицу оказываемых услуг

Эта формула применяется, если предприятие производит или оказывает один вид товара или услуг.

Если предприятие оказывает разнообразные услуги и производит различный товар по различным ценам и ассортименту, то тогда целесообразно определять точку безубыточности в стоимостном выражении.

Для того чтобы определить безубыточный объем продаж в стоимостном выражении применяется следующая формула:

, (29)

, (29)

где Т- безубыточный объем продаж в стоимостном выражении

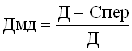

Дмд- доля маржинального дохода в выручке

(30)

(30)

Для того, чтобы определить точку безубыточности в процентах применяется формула:

, (31)

, (31)

где Т%- объем продаж в процентах от общего объема

100%- максимальная производственная мощность

Похожие работы

... лицами, приобретающими его акции или долговые обязательства, а также с коммерческими банками. Кредиты банка подразделяются на краткосрочные, среднесрочные и долгосрочные. Специфика перехода к рыночным отношениям в нашей стране выразилось в том, что наибольший интерес и для предприятия, и для банка представляют краткосрочные ссуды, выдаваемыми банками, как правило, на 30, 60 и 90 дней. При этом ...

... строительства; -гибкое ценообразование в сфере производства стройматериалов и строительных конструкций; -возникновение новых форм собственности. Одним из подходов к решению проблем развития строительного предприятия в рыночных условиях является стратегическое управление, в рамках которого осуществляется выработка маркетинговой стратегии развития в зависимости от уровня потенциального спроса и ...

... 84-85. 17. Русинов Ф.М., Никулин Л.Ф., Фаткин Л.В., Менеджмент и самоменеджмент в системе рыночных отношений. Учебное пособие: - М.: ИНФРА – М, 1996 –352с. 18. Рекомендации по организации системы оплаты труда на предприятиях // Социальная защита – 1999 - №7 – С. 48-62. 19. Рекомендации по организации нормирования труда на предприятиях // Социальная защита – 1999 - №5 – С. 42-58. 20. Софинский ...

... свободно адаптироваться к постоянно изменяющимся внешним и внутренним условиям функционирования организации, необходимо ее комплексное совершенствование. Для этого предполагается внедрить адаптационную систему повышения эффективности управления предприятием. Суть адаптационной системы заключается в повышении эффективности функционирования предприятия, через приспособления структуры управления к ...

0 комментариев