Основы анализа производственно-хозяйственной деятельности предприятия

Анализ финансовой деятельности предприятия – ключевая задача управления

ОЦЕНКА ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ производственно-хозяйственной деятельности предприятия ДГП ВК ЦГМ

Анализ финансовой деятельности

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ДГП ВК ЦГМ

Контроллинг как способ достижения высоких конечных результатов деятельности предприятия

Расчет эффективности оказания услуг

Навигация

Анализ финансовой деятельности

Управление предприятием в рыночных условиях

91105

знаков

31

таблица

8

изображений

2.3 Анализ финансовой деятельности

Предприятие в процессе своей деятельности совершает материальные и денежные затраты. Выявление роли себестоимости продукции в условиях применения свободных (договорных) цен имеет существенное практическое значение.

Анализ себестоимости продукции, работ, услуг имеет большое значение, потому что позволяет определить тенденции изменения затрат производства, выполнение плана по уровню себестоимости, влияние факторов изменения издержек производства и на этой основе дать оценку работы предприятия и установить резервы снижения себестоимости продукции. [9;74]

Таблица 13

Затраты ВК ЦГМ 2004-2006гг

| Элементы | 2004г | 2005г | 2006г | Отклонение (+,-), % | ||||

| т.тен | % | т.тен | % | т.тен | % | на 05г | на 06г | |

| Материалы | 903 | 7 | 1020 | 7 | 80 | - | +13 | -72,5 |

| Амортизация | 2100 | 16 | 2050 | 14 | 1300 | 10 | -2,4 | -36,6 |

| Зарплата | 8300 | 62 | 8900 | 62 | 9000 | 72 | +7,2 | +1,1 |

| Соцналог | 1743 | 13 | 1869 | 13 | 1890 | 15 | +8,8 | +1,1 |

| Прочие | 447 | 2 | 555 | 4 | 240 | 3 | +24 | -56,7 |

| ИТОГО | 13493 | 100 | 14394 | 100 | 12510 | 100 | +6,7 | -13,1 |

На протяжении трех лет наибольшую долю затрат предприятия составляет зарплата работников, которая ежегодно увеличивается (в 2005г на 12,7%, в 2006г. на 9,9%). Соответственно увеличивается и начисления на зарплату (соцналог). Доля амортизации в общей сумме затрат уменьшается (с 16% до 10%), т.к. у многих основных средств предприятия износ составил 100% и следовательно аморт.отчисления не делались. В 2004- 2005г. у предприятия была возможность приобрести товароматериальные ценности с учетом будущей необходимости, поэтому в 2006гдоля материальных затрат практически равна 0 (в 2004-2005г. 7%). Прочие затраты предприятия в 2005.увеличили свою долю в затратах с 2% до 4%, но в 2006. их процент понизился до 3%

Таблица 14

Структура прочих затрат

| Элементы | 2004г. | 2005г. | 2006г. | Отклонение (+,-), % | ||||

| т.тенге | % | т.тенге | % | т.тенге | % | на 05г. | на 06г. | |

| Связь | 200 | 45 | 150 | 27 | 120 | 50 | -25 | -20 |

| Командировоч. | 100 | 22 | 150 | 27 | 100 | 42 | +50 | -33 |

| Ремонт | 90 | 20 | 100 | 18 | - | +11 | -100 | |

| Прочие | 57 | 13 | 155 | 28 | 20 | 8 | +172 | -87 |

| ИТОГО | 447 | 100 | 555 | 100 | 240 | 100 | +24 | -57 |

Основную долю прочих затрат предприятия составляет связь и командировочные расходы. Это связано с тем, что подразделения ВК ЦГМ (метеостанции, гидропоста) расположены на всей территории области, регулярно от них по телефону поступают гидрометеосведения, также необходимо регулярно делать инспекции на местах. Т.е. постоянные командировки. В 2005г. можно заметить увеличение доли затрат на ремонт. Это связано с тем, что на метеоплощадках были отремонтированы здания, сооружения, оборудование.

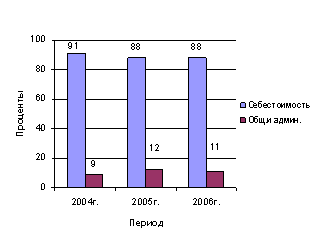

Затраты ВК ЦГМ разделяются на прямые (себестоимость услуг) и косвенные (общие и административные расходы).

Таблица 15

Себестоимость услуг ВК ЦГМ

| Затраты | 2004г | 2005г | 2006г | Отклонение (+\-),% | ||||

| т.тенг | % | т.тенг | % | т.тенг | % | на 05г | на 06г | |

| С\стоимость | 12231 | 91 | 12624 | 88 | 10999 | 88 | +3,2 | -12,9 |

| Общие, администрат. | 1262 | 9 | 1770 | 12 | 1511 | 12 | +40,3 | -14,6 |

| ИТОГО | 13493 | 100 | 14394 | 100 | 12510 | 100 | +7 | -13 |

Рисунок 10

Динамика структуры затрат ВК ЦГМ за 2004-2006 гг.

Основную долю затрат составляют затраты связанные непосредственно с оказанием услуг по гидрометеоинформации. Из таблицы 16 видно, что себестоимость услуг понижается. В 2006г по сравнению с 2004г она снизилась на 10%. Административные расходы в 2005. увеличились на 40,3% но в 2006г они стали опять понижаться (на 14,6 %). Увеличение административных расходов связано с тем, что в связи с приобретением нового оборудования появились дополнительные затраты на обучение специалистов по его обслуживанию, дополнительные командировки и т.д.

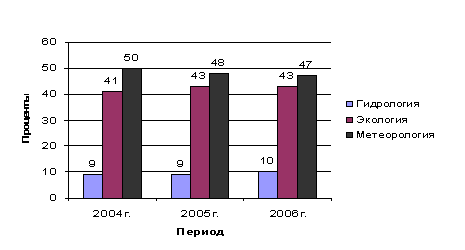

Выполним анализ финансовых ресурсов

Структура финансовых ресурсов определяется источниками их поступления. ВК центр гидрометеорологии оказывает услуги в нескольких направлениях, следовательно, и приток денег происходит за разные услуги.

На всех реках области имеются гидрологические посты, которые регулярно проводят замеры температура воды, скорости течения, высоту воды, ширину разлива. Это услуги гидрологического мониторинга

На метеостанциях проводят наблюдения за фактической погодой по области. Синоптики прогнозируют погоду на ближайшее время. Это метеорологическая информация.

К экологической части относятся доходы предприятия полученные за данные анализов воды и воздуха которые проделывают лаборатории ВК ЦГМ.

Таблица 16

Источники поступления денежных средств

| Источник | 2004г | 2005г | 2006г | Отклонение (+\-), % | ||||

| т.тен | % | т.тен | % | т.тен | % | на 05г | на 06г | |

| Гидрология | 1321 | 9 | 1390 | 9 | 1650 | 10 | +5,2 | +18,7 |

| Экология | 6300 | 41 | 6800 | 43 | 7350 | 43 | +7,9 | +8,1 |

| Метеорология | 7680 | 50 | 7810 | 48 | 8200 | 47 | +1,7 | +5 |

| ИТОГО | 15301 | 100 | 16000 | 100 | 17200 | 100 | +5 | +8 |

Рисунок 11

Динамика структуры финансовых ресурсов ВК ЦГМ за 2004-2006гг.

Структура дохода от оказания услуг гидрометцентра по программам можно назвать стабильным. Прослеживается небольшое увеличение доли дохода в 2006г от гидрологической информации (1%), увеличение поступления денег за анализ воды и воздуха (доля в общем объеме увеличилась с 41% до 43 в 2005г и в 2006г также составила 43%). Услуги по метеоинформации снизили свою долю с 50% в 2004г до 47% в 2006г Если говорить в целом о доходе от оказания услуг ВК ЦГМ- он увеличивается на протяжении всего анализируемого периода. Так в 2005г он увеличился на 700тыс.тенге, что составило отклонение от 2004г на +5%. В 2006. по сравнению с 2005г он увеличился на 1200 тыс.тенге (отклонение от 2005. составило 8%). В целом приток денег на конец года по сравнению с начало увеличился на 12%

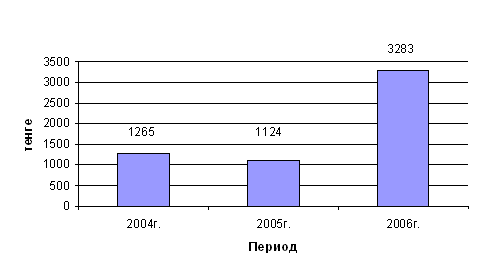

В 2005г. чистый доход снизился по сравнению с 2004г на 11,1% (141 тыс. тенге). Одной из причин этому – резкое увеличение административных расходов (на 40,3%). Также увеличилась себестоимости услуг на 3,2%. Но уже в 2006г чистая прибыль возросла на 192,1%. На это повлияло снижение себестоимости услуг, (отклонение составило –12,9%), снижение общих расходов на 14,6%, увеличение дохода от реализации на 7,5%

Рисунок 12

Динамика чистого дохода 2004-2006гг.

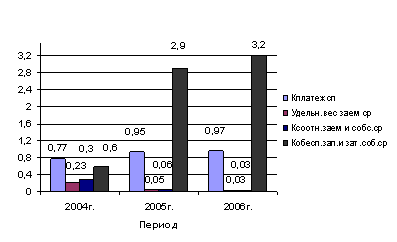

Выполним анализ платежеспособности предприятия.

Анализ платежеспособности предприятия определяется следующими коэффициентами: платежеспособности (13) , обеспеченности запасов и затрат собственными средствами (16), удельный вес заемных средств в активах (14), соотношение заемных и собственных средств (15).

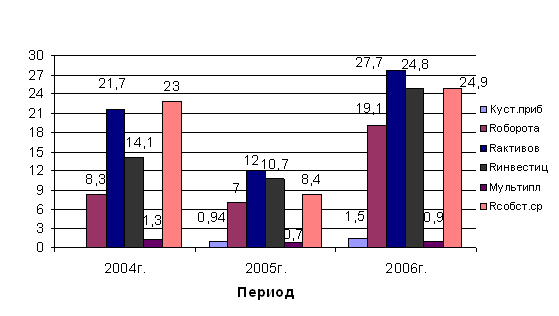

Рисунок 13

Динамика платежеспособности ВК ЦГМ за 2004-2006 гг.

В условиях стабильной экономики Кп должен быть в пределах 0,5-0,7. Но в условиях инфляции, нестабильности платежей предприятие должно иметь более высокую долю собственных средств в структуре активов. Что и наблюдается в нашем случае. Кп в 2005г. повысился на 23,4% относительно 2004г. и на 2,1% в 2006г. по сравнению с 2005г. На это повлияло в 2005г. увеличение суммы собственного капитала на 17,4% относительно 2004г. и снижение стоимости активов на 4,9%. В 2006г. произошло увеличение собственного капитала 25,6% и увеличение активов на 22,1% что привело к незначительному увеличению платежеспособности в 2006г.

Кзс ВК ЦГМ очень маленький, что говорит о том, что предприятие практически не прибегает к заемным средствам и старается в своей деятельности обходится собственными средствами

Коэффициент соотношения заемных и собственных средств не должен превышать 1. Наиболее высокий Кс наблюдается в 2005г. В это период предприятия приобретало наибольшее количество таварно-материальных запасов.

Сохранение финансовой устойчивости требует, чтобы собственные ресурсы покрывали основные средства и частично оборотные. Поэтому нормальное значение Коз (16) колеблется между 0,6-0,8. На нашем предприятии только в 2004г. этот коэффициент соответствовал норме. В 2005 и 2006 годах этот коэффициент значительно больше, что говорит о том, что предприятие не эффективно использует свои финансовые ресурсы.

Оценка ликвидности баланса заключается в сравнении средств по активу и пассиву баланса.

Ликвидность баланса – это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствуют сроку погашения обязательств.

Рисунок 14

Динамика ликвидности баланса ВК ЦГМ по состоянию на 2004-2007 г.

Коэффициент абсолютной ликвидности (17) показывает, какая часть краткосрочных обязательств может быть погашена немедленно. Его нормальное значение на должно опускать ниже 0,2. Только по состоянию на 2006 и 2007г. предприятие в состоянии погасить свои обязательства немедленно. В предыдущие годы ВК ЦГМ был бы не в состоянии оплатить немедленные платежи, т.к. этот коэффициент на много ниже нормативного.

Коэффициент быстрой ликвидности (18) должен быть не менее 1. Только по состоянию на 2005и 2006г. этот коэффициент приближен к норме. По состоянию на 2007г. Кбл очень высок (9,7), что свидетельствует о высокой доле дебиторской задолженности. Следовательно, предприятию необходимо провести работу с клиентами о своевременной оплате за свои услуги.

Коэффициент текущей ликвидности (19) должен находится в пределах 1-3. На анализируемом предприятии по состоянию на 2007г. он очень завышен (15,7). Это говорит о недостаточно эффективной политики предприятия. Большая сумма денежных средств находится на расчетном счете предприятия, излишние средства вложены в запасы сырья и материалов, велика сумма дебиторской задолженности.

Выполним анализ прибыльности и рентабельности предприятия

Рисунок 15

Динамика рентабельности ВК ЦГМ за 2004-2006 гг.

Коэффициент устойчивости прибыли (20) ВК ЦГМ повысился в 2006г. по сравнению с 2005г. на 60%. На это повлияло увеличение дохода от реализации на 7,5%. Следовательно, можно сказать, что по состоянию на 2007г. финансовое положение ВК ЦГМ устойчивое.

Рентабельность оборота (21) также увеличилась в 2006г. по сравнению с предыдущими на 172,9%. На это повлияло увеличение чистой прибыли на 192,1% и увеличение дохода от реализации на 7,5%. Чем выше рентабельность оборота (марка прибыли, рентабельность продаж), тем эффективнее производственно-хозяйственная и финансовая деятельность предприятия.

Рентабельность основных фондов и оборотных активов(22),(23),(24) также увеличивается, что говорит о том, что они с каждым годом используются все эффективнее. И с каждого вложенного тенге фондов предприятие получает больше чистой прибыли.

Рентабельность инвестиций (25) на конец анализируемого периода увеличивается, т.е. следовательно, предприятие эффективно использует собственные средства

Мультипликатор (26) показывает соотношение собственных и заемных средств в активах предприятия: в 2004г. он составил 1:0,3; в 2005 и 2006г. собственные средства полностью покрыли активы предприятия.

Рентабельность использования собственных средств (27) также увеличился на конец периода на 196 %. На это повлияло увеличение размера прибыли на каждый тенге выручки на 172,9%, обеспеченность собственными средствами всех активов предприятия. С увеличение рентабельности собственных средств возрастает финансовая устойчивость предприятия (что и происходит на нашем примере).

Сделав анализ финансово- хозяйственной деятельности ВК центра гидрометеорологии за 2004-2006г. можно сделать следующие выводы:

- Первоначальная стоимость ОФ предприятия увеличилась на 5,4% т.к. были приобретены новые фонды. За счет этого увеличилась остаточная стоимость и сократился износ (на 28,5%) стоимость. За счет введение в эксплуатацию нового оборудования увеличилась фондоотдача (на 4,7%) и снизилась фондоемкость (на 4,3%).

- Оборотный капитал ВК ЦГМ снизился на конец анализируемого периода по сравнению с началом на 12,7%. На это повлияло уменьшение дебиторской задолженности.

-Среднесписочная численность работников предприятия стабильна. Коэффициенты по выбытию и прибытию не существенны (0,05и 0,02 соответственно). Производительность труда повысилась с начала анализируемого периода на 8%. Средняя зарплата имеет тенденцию (хоть и небольшую) повышаться (отклонение составило +8,5%).

-Затраты предприятия снижаются. Так с 2004г. по 2006г. их отклонение составило –7,3%. Наибольшую долю в затратах имеет зарплата работников (около 70%), амортизационные отчисления (около 14%). Отчисления от зарплаты находятся в пределах 14% от общей суммы затрат.

-Доход предприятия за анализируемый период увеличился на 12,4%. Наибольшая доля дохода приходится на доход от метеорологической информации (около 50%). Чистый доход увеличился с 1265 тыс.тенге до 3283 тыс.тенге, что составило 159,5%.

-Платежеспособность предприятия увеличивается за счет увеличения собственных средств и активов. У предприятия появилась возможность погашать наиболее срочные обязательства только к концу анализируемого периода (на 2007г.),

В целом результаты финансово- хозяйственной деятельности ВК центра гидрометеорологии не плохие, имеют тенденцию повышаться, о чем говорят и показатели рентабельности, которые также увеличиваются. Так коэффициент устойчивости прибыли увеличился на 60%, рентабельность оборота возросла на 130%, отклонение рентабельности активов составило +25,3%, рентабельность инвестиций поднялась на 75,9%, отклонение рентабельности собственных средств составило 8,3%.

Похожие работы

... лицами, приобретающими его акции или долговые обязательства, а также с коммерческими банками. Кредиты банка подразделяются на краткосрочные, среднесрочные и долгосрочные. Специфика перехода к рыночным отношениям в нашей стране выразилось в том, что наибольший интерес и для предприятия, и для банка представляют краткосрочные ссуды, выдаваемыми банками, как правило, на 30, 60 и 90 дней. При этом ...

... строительства; -гибкое ценообразование в сфере производства стройматериалов и строительных конструкций; -возникновение новых форм собственности. Одним из подходов к решению проблем развития строительного предприятия в рыночных условиях является стратегическое управление, в рамках которого осуществляется выработка маркетинговой стратегии развития в зависимости от уровня потенциального спроса и ...

... 84-85. 17. Русинов Ф.М., Никулин Л.Ф., Фаткин Л.В., Менеджмент и самоменеджмент в системе рыночных отношений. Учебное пособие: - М.: ИНФРА – М, 1996 –352с. 18. Рекомендации по организации системы оплаты труда на предприятиях // Социальная защита – 1999 - №7 – С. 48-62. 19. Рекомендации по организации нормирования труда на предприятиях // Социальная защита – 1999 - №5 – С. 42-58. 20. Софинский ...

... свободно адаптироваться к постоянно изменяющимся внешним и внутренним условиям функционирования организации, необходимо ее комплексное совершенствование. Для этого предполагается внедрить адаптационную систему повышения эффективности управления предприятием. Суть адаптационной системы заключается в повышении эффективности функционирования предприятия, через приспособления структуры управления к ...

0 комментариев