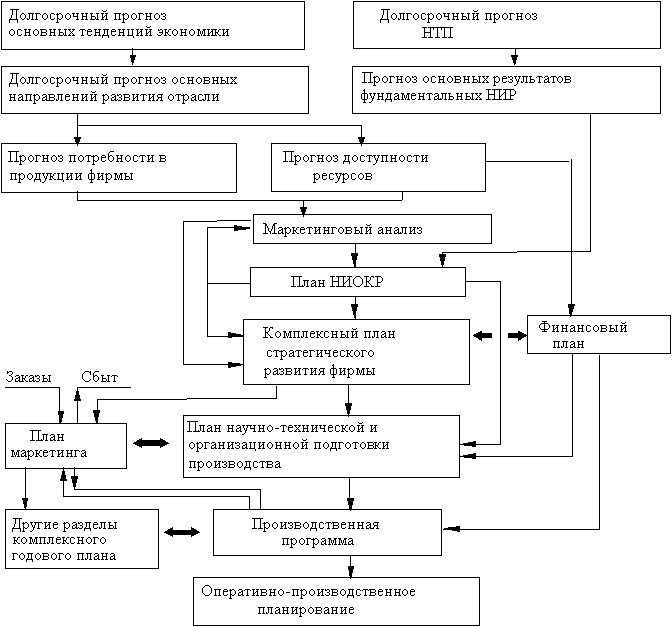

Системный подход и рациональный выбор в планировании

Организационные формы планирования

Календарное распределение производственной программы и её оптимизация

Динамика производственной мощности предприятия и ликвидация диспропорций производственной мощности подразделений

Планирование потребности в сырье и материальных ресурсах

Оплата труда и показатели плана по труду

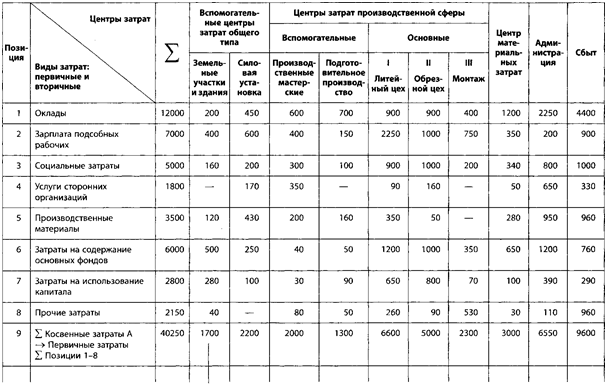

Роль и состав вспомогательных производств и обслуживание хозяйств

Планирование и содержание рекламы. Коммуникационная политика в осуществлении планов сбыта

Содержание плана по себестоимости продукции

Оценка финансового состояния предприятия на основе баланса доходов и затрат

Планирование затрат на подготовку и освоение производства

Планирование инвестиций и их обоснование

Порядок составления бизнес-плана

Оперативно-календарное планирование серийного производства

Навигация

Содержание плана по себестоимости продукции

Планирование деятельности предприятия

99946

знаков

0

таблиц

2

изображения

25. Содержание плана по себестоимости продукции

Себестоимость продукции–один из самых важных экономических показателей, которая отображает в денежной форме все расходы предприятия, связанные с производством и реализацией продукции. В себестоимости находят свое отображение: уровень технической оснащенности предприятия; степень использования основных фондов, материалов, энергии, рабочей силы; усовершенствование методов организации работы и управление производством. Планирование себестоимости базируется на совокупности расчетов по производству продукции, предоставлении услуг, плана материально-технического обеспечения, работы и кадрах и других разделов плана экономического и социального развития. Планирование себестоимости продукции включает комплекс таких расчетов: определение уровня себестоимости продукции, ее снижение под влиянием технических, организационных и других факторов; составление смет косвенных расходов; расчеты себестоимости продукции, работ, услуг по видам (калькуляция себестоимости единицы каждого вида) и всей товарной продукции, а также общей суммы расходов на ее производство и реализацию; определение расходов на 1 грн. товарной продукции. Эти расчеты выполняются в полном объеме при разработках годовых планов экономического и социального развития предприятия. При составлении перспективных планов расходы на 1 грн. товарной продукции и ее себестоимость определяются укрупненно на основе пофакторного метода. В практике планирования и учета промышленного производства для характеристики уровня и динамики себестоимости продукции применяют абсолютные и относительные показатели.В состав показателей, которые характеризуют абсолютную величину себестоимости, входят следующие три показателя: себестоимость единицы продукции, себестоимость всей товарной продукции, смета расходов на производство продукции. К относительным показателям принадлежат показатели “процент снижения себестоимости сравнимой продукции” и “ расходы на 1 гривну продукции”.Показатель “% снижения себестоимости сравнимой продукции” применяется на предприятиях с постоянным ассортиментами продукции, которая изготовляется. К сравнимой относятся все виды продукции, которые изготовлялись в базовом периоде, с учетом частичных изменений, но которые не привели к введению новой модели, стандарта.

26. Планирование снижения себестоимости продукции

Основными путями снижения себестоимости продукции есть сокращения тех расходов, которые имеют самый большой удельный вес в ее структуре. Факторами снижения себестоимости продукции есть: повышение технического уровня производства; усовершенствование организации производства и работы; изменение структуры и объема производства; отраслевые, рыночные и другие факторы. Источниками снижения себестоимости продукции есть те расходы, за счет экономии которых происходит ее уменьшения, а именно: расходы уговореной работы, которые могут быть снижены чем счет улучшения использования средств и предметов работы. Планирование снижения себестоимости товарной продукции осуществляется путем расчетов снижения расходов на 1 грн. товарной продукции пофакторным методом. Расчеты снижения себестоимости продукции за факторами осуществляют в такой последовательности: 1. Определяют расходы на 1 грн. товарной продукции (ТП) в базовом периоде

![]()

где СТПб – себестоимость товарной продукции в базовом периоде, грн.; QТПб– объем товарной продукции в базовом периоде, грн.2. Определяют исходную себестоимость ТП в плановом периоде

![]()

где QТПпл – плановый объем товарной продукции, грн. 3. Определяют экономию затрат на технико-экономическими факторами методом прямого расчетов. 3.1. Повышение технического уровня производства может вызвать: •экономию расходов сырье и материалов за счет снижениянорм расходов материалов (Ем)

![]()

27. Содержание и задачи финансового плана

Финансовое планирование–это процесс определения объема финансовых ресурсов за источниками формирования и направлениями целевого использования согласно производственным и маркетинговым показателям предприятия в плановом периоде. Целью финансового планирования являются обеспечения хозяйственной деятельности необходимыми источниками финансирования.

Основными задачами финансового планирования на предприятии есть: -обеспечение производственной и инвестиционной деятельности необходимыми финансовыми ресурсами; –установление рациональных финансовых отношений с субъектами хозяйствования, банками, страховыми компаниями и т.п.; –определение путей эффективного вкладывания капитала, оценка рациональности его использование; –выявление и мобилизация резервов увеличения прибыли за счет рационального использования материальных, трудовых и денежных ресурсов; –осуществление контроля за образованием и использованием платежных средств. Ключевым моментом в финансовом планировании предприятия есть составленияфинансовогоплана,которыйвденежномвыражениихарактеризует все стороны производственно-хозяйственной деятельности и обобщает основные положения, предусмотренные другими разделами плана экономического и социального развития предприятия.

При разработке финансового плана анализируется состояние имеющихся денежных средств и реальных их потоков, финансовая стойкость предприятия и использование средств производства.Для финансовой реализации проекта плана выпуска продукции необходимо тщательно проанализировать входные и исходные потоки денежных средств.

Похожие работы

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... слишком больших требований к рассчитываемой или получаемой информации. Этот кажущийся недостаток компенсируется на малых и средних предприятиях лучшим представлением руководства о ситуации на предприятии. 2.1.4 Основы планирования деятельности предприятия Планирование очень тесно связано с системой контроллинга. Контроллер несет ответственность за организацию и координацию планирования. Таким ...

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

... составление формализованных планов, а также контроль их исполнения позволяет компаниям организовать эффективную систему планирования и обеспечить взаимоувязку плановых показателей между отдельными подразделениями. 2. Подготовка производства, ее состав и задачи. Деятельность предприятия по развитию его материально-технической базы, организации производства, труда и управления представляет ...

0 комментариев