Системный подход и рациональный выбор в планировании

Организационные формы планирования

Календарное распределение производственной программы и её оптимизация

Динамика производственной мощности предприятия и ликвидация диспропорций производственной мощности подразделений

Планирование потребности в сырье и материальных ресурсах

Оплата труда и показатели плана по труду

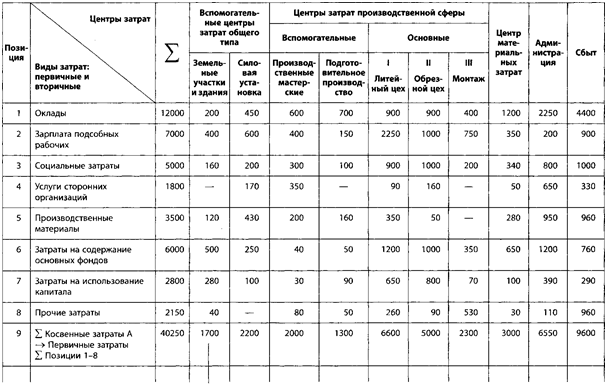

Роль и состав вспомогательных производств и обслуживание хозяйств

Планирование и содержание рекламы. Коммуникационная политика в осуществлении планов сбыта

Содержание плана по себестоимости продукции

Оценка финансового состояния предприятия на основе баланса доходов и затрат

Планирование затрат на подготовку и освоение производства

Планирование инвестиций и их обоснование

Порядок составления бизнес-плана

Оперативно-календарное планирование серийного производства

Навигация

Системный подход и рациональный выбор в планировании

Планирование деятельности предприятия

99946

знаков

0

таблиц

2

изображения

4. Системный подход и рациональный выбор в планировании

Системный подход в планировании заключается в том, что никакая производственная или предпринимательская проблема не должна рассматриваться изолировано одна от одной и каждая с которых формируется с учетом ее принадлежностей к системы или множества взаимосвязанных задач и целей, которые выступают на каждом предприятии как единая экономическая система. Системность планирования проявляется в двух аспектах: 1) в разработке планов для каждой сменной (элемента) организации как индивидуальной подсистемы и в то же время – целостной системы. Эффект достижения цели возможный лишь при сбалансированном функционировании всех частей (сменных) организации. Например, продукто-рыночная стратегия не может быть эффективной, если она разрабатывалась изолировано от учета стратегии маркетинга, конкурентной стратегии, стратегии капиталовложений и др. Только целостное рассмотрение всех стратегий позволяет разработать стратегический план фирмы; 2)в сквозном планировании взаимосвязанных показателей: стратегических, тактических, операти Планирования всегда опирается на фактические нормативные дани прошлого и настоящего периодов, но старается установить и контролировать процесс развития предприятия в настоящем и будущем времени. Мера обоснованности любых планов в значительной мере зависит от достоверности исходных показателей, которые характеризуют достигнутый уровень развития отдельной фирмы (предприятия). Поскольку, каждое предприятие есть лишь небольшой частью общей рыночной системы, то для планирования его деятельности необходимо иметь как можно больше точных микроэкономических показателей.

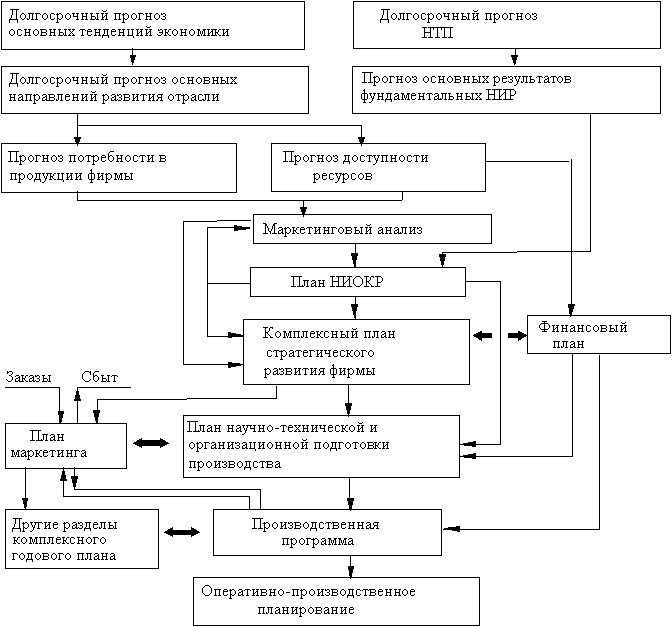

5. Система планов предприятия

Годовой план любого предприятия представляет собой прогноз и программу финансовой, хозяйственной и производственной деятельности. Он состоит из следующих элементов: 1) план маркетинга; 2) производственная программа; 3) техническое развитие и организация производства; 4) повышение экономической эффективности производства; 5) нормы и нормативы; 6) капитальные вложения и капитальное строительство; 7) материально-техническое обеспечение; 8) труд и кадры; 9) себестоимость, прибыль и рентабельность производства; 10) фонды экономического стимулирования; 11) финансовый план; 12) план охраны природы и рационального использования природных ресурсов; 13) социальное развитие коллектива. Вся система прогнозирования и планирования построена на долгосрочном определении основных направлений экономики. Стратегический план или план деятельности характеризует основную цель деятельности, он выступает ориентиром для остальных видов планов. Кроме того, он является в некоторой степени ограничителем для принятия каких-либо управленческих решений. Разрабатывается он на срок от трех лет и более (по необходимости). Подсистема стратегического планирования основывается на программах и проектах. Система планов включает также тактические планы, которые увязаны со стратегическими планами, но не входят в их структуру. Тактические планы призваны опередить такую тактику действий, при которой выпускаемая продукция будет находить своего потребителя.

6. Информационная база планирования

Информационная база планирования – это совокупность систематизированных за определенными признаками данных, которые используются для разработки планов на разных уровнях управления предприятием. К ним принадлежат показатели, лимиты, экономические нормативы, отображенные в форме, пригодной для передачи и обработки с помощью разных арифметических и логических операций и которые составляют систему технико-экономической информации. В планировании используется значительный объем информации, которая предопределяет необходимость ее классифицировать и систематизировать. К исходной информации относят контрольные цифры, лимиты, экономические нормативы и нормы, которые определяются государственными органами власти или вышестоящими органами управления предприятием, государственные заказы и отчетные дани о выполнении планов за прошлый период. К промежуточной информации – показатели и технико-экономические нормативы проектов стратегических и текущих планов, а также расчетные показатели, предназначенные для обеспечения сбалансированности планов и расчетов потребности в ресурсах. К результативной информации относят показатели и технико-экономические нормативы стратегического и текущего планов, установленные вышестоящими органами управления предприятием.

7. Нормативная база планирования

В составе информационной базы особое место занимает нормативно-справочная база, которая представляет собой совокупность данных нормативного и справочного характера, систематизированных по видам ресурсов и функциональными задачами, и, в частности, база технико-экономических норм и нормативов. Норматив – это расчетная величина, которая применяется в нормировании и планировании и определяет расходы ресурсов по отношению к определенной базовой величине (например, при планировании дополнительной заработной платы ее размер устанавливают в процентах к основной). Нормы и нормативы, согласно методам их установление, делятся на две большие группы: научно обоснованные и опытно-статистические. За объектом нормирования всю многогранность норм, которые используются в народном хозяйстве и, в частности, в машиностроении, можно разграничить на такие группы: 1. нормы расходов ресурсов 2. нормы режимов (работы и отдыха); 3. нормативы эффективности. Нормы расходов играют особенно важную роль во внутрихозяйственном планировании, поскольку непосредственно имеют отношение к величины используемых ресурсов. Нормы режимов регламентируют использование и условия работы исполнителей (время работы и отдыха), оборудование (режимы резания, температура, давка, скорость движения), производственных площадей ( м 2 на 1 рабочее место, освещенность), а также организационный распорядок производства и его обслуживание. К группы эффективности принадлежат такие нормативы, которые характеризуют в абсолютных и относительных величинах развитие одной или нескольких сторон деятельности предприятия, цеха, участка: 1. нормативы расходов на 1 грн. ТП; 2. нормативы заработной платы и ее изменений; 3. нормативы отчислений от прибыли. При составлении годовых планов применяются дифференцированные нормы и нормативы, а при стратегическом планировании – более масштабные с учетом их возможного изменения.

Похожие работы

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... слишком больших требований к рассчитываемой или получаемой информации. Этот кажущийся недостаток компенсируется на малых и средних предприятиях лучшим представлением руководства о ситуации на предприятии. 2.1.4 Основы планирования деятельности предприятия Планирование очень тесно связано с системой контроллинга. Контроллер несет ответственность за организацию и координацию планирования. Таким ...

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

... составление формализованных планов, а также контроль их исполнения позволяет компаниям организовать эффективную систему планирования и обеспечить взаимоувязку плановых показателей между отдельными подразделениями. 2. Подготовка производства, ее состав и задачи. Деятельность предприятия по развитию его материально-технической базы, организации производства, труда и управления представляет ...

0 комментариев