Системный подход и рациональный выбор в планировании

Организационные формы планирования

Календарное распределение производственной программы и её оптимизация

Динамика производственной мощности предприятия и ликвидация диспропорций производственной мощности подразделений

Планирование потребности в сырье и материальных ресурсах

Оплата труда и показатели плана по труду

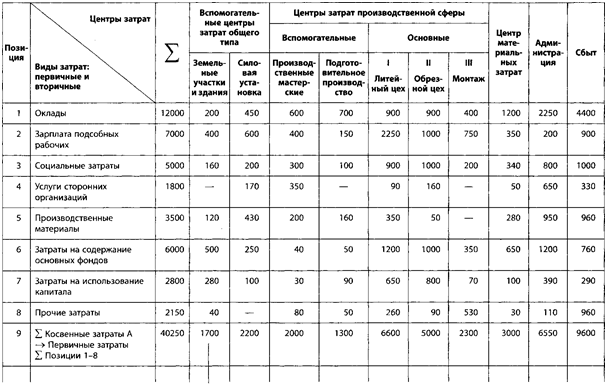

Роль и состав вспомогательных производств и обслуживание хозяйств

Планирование и содержание рекламы. Коммуникационная политика в осуществлении планов сбыта

Содержание плана по себестоимости продукции

Оценка финансового состояния предприятия на основе баланса доходов и затрат

Планирование затрат на подготовку и освоение производства

Планирование инвестиций и их обоснование

Порядок составления бизнес-плана

Оперативно-календарное планирование серийного производства

Навигация

Планирование затрат на подготовку и освоение производства

Планирование деятельности предприятия

99946

знаков

0

таблиц

2

изображения

31. Планирование затрат на подготовку и освоение производства

К таким расходам относятся следующие виды затрат:1) пусковые расходы (расходы на освоение новых организаций, производств, цехов и агрегатов); 2) расходы на подготовку и освоение производства продукции, не предназначенной для серийного или массового производства; 3) затраты по подготовительным работам в добывающих отраслях. К пусковым расходам относятся затраты по проверке их готовности к вводу в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции, наладкой оборудования.

К расходам на подготовку и освоение производства продукции, не предназначенной для серийного или массового производства, относят затраты на проектирование и конструирование, разработку технологического процесса изготовления продукции, переоснастку и переналадку оборудования и др.

К затратам по подготовительным работам в добывающих отраслях относят расходы по доразведке месторождений, очистке территорий в зоне открытых горных работ, площадок для хранения плодородного слоя почвы, используемого при последующей рекультивации земель, по устройству временных подъездных путей и дорог для вывозки добываемого сырья и др.

Величина пусковых расходов определяется бизнес-планом, а также планом-прогнозом либо сметой с необходимыми расчетами к ней. В бизнес-плане отражается перечень вводимых в эксплуатацию объектов, сроки ввода, наименование и технические характеристики оборудования, перечень пусковых работ с указанием конкретных операций, спецификация сырья, материалов и иных ресурсов, рассчитанная по нормам на объем работ.

Разработка сметы (плана-прогноза) необходима для контроля за правильностью использования сумм пусковых расходов, безошибочного формирования цен на продукцию, контроля за соблюдением сроков окончания пусконаладочных работ.

Смета составляется исходя из установленного режима, продолжительности и других условий пробной эксплуатации и освоения вводимых в действие объектов.

32. Задание и содержание организационного развития предприятий

Организационное развитие («эволюционная» модель изменений) основывается на концепции планирования, инициирования и осуществления процессов изменения социальной системы с привлечением большого количества участников. Организационное развитие может быть определен как долгосрочный, тщательный, всеобъемлющий процесс изменения и развития организации (предприятия) и людей, работающих в ней. Концепция организационного развития охватывает структурный и кадровый аспекты. В рамках структурного подхода делается попытка с помощью изменений в организационном регулировании создать благоприятные рамочные условия для достижения целей организационного развития. Кадровый подход заключается в проведении мероприятий по повышению квалификации работников (развития персонала) и стимулирование их готовности к принятию и осуществлению изменений. Планомерное организационное развитие предприятия должно осуществляться на основании инновационной политики, предполагающей совокупность целей, принципов, правил, задач, реализация которых позволит достичь желаемого результата в данном году.

33. Задание и содержание плана технического развития предприятия

Планирование технического развития производства состоит из комплекса технических, организационных, планово-экономических и социальных мероприятий, направленных на повышение технического уровня производства, увеличение выпуска высококачественной продукции, роста производительности труда, улучшение использования основных фондов, производственных мощностей, материальных и трудовых ресурсов, совершенствование внутризаводской системы управления, планирования, экономического стимулирования, улучшение условий труда. Основными задачами данного раздела годового плана являются: определение основных направлений по освоению и выпуску наиболее прогрессивных видов продукции, совершенствование техники, технологии и применению передовых методов организации труда и производства, установление структурным подразделением предприятия задания по развитию и улучшению технико-экономических показателей работы предприятия, определение экономического эффекта планируемых мероприятий и степени их влияния на технико-экономические показатели предприятия. Исходными материалами для составления этого раздела плана являются контрольные цифры и задания вышестоящих организаций по внедрению и освоению новых видов продукции; научно-технические прогнозы по основным направлениям развития предприятия, результаты законченных НИОКР, патенты, лицензии, изобретения, заявки потребителей на создание новых видов продукции. Этот раздел плана комплексный, он состоит из ряда подразделов: 1) Проектирование, освоение новой и повышение качества изготавливаемой продукции является важнейшим направлением деятельности предприятия, имеющим своей целью обеспечение допустимых темпов научно-технического прогресса и повышение качества выпускаемой продукции. Мероприятия этого раздела группируются по следующим направлениям: а) создание новых видов продукции; б) освоение выпуска вновь созданных видов продукции; в) организация выпуска ранее освоенных изделий на дочерних предприятиях; г) модернизация выпуска продукции;д) повышение качества изготавливаемой продукции; е) внедрение новых прогрессивных стандартов и ТУ на продукцию и снятие с производства устаревшей продукции. Для каждого из этих мероприятий предварительно разрабатывается календарно-оперативный план (график) выполнения работ, составляется смета затрат и определяется экономический эффект от внедрения. Включаемые в план мероприятия анализируются под углом зрения их влияния на многие показатели как технические (производительность, мощность и т.д.), унификационные (коэффициент стандартизации, преемственности и др.), эстетические (внешние формы, удобство управления и др.), технологические (материалоемкость, коэффициент использования материалов) и экономические (себестоимость, трудоемкость и др.).

47. Система показателей плана предприятия. Основной целью создания плана является прогнозирование развития компании на основании опыта, накопленного в предыдущие периоды, и анализа основных тенденций, которые приведут к отклонениям от средних величин. Анализ того, какие изменения произошли в системе и какие действия следует предпринять, чтобы провести текущую корректировку поведения системы на основании данных о ее состоянии, есть управление текущим процессом или обратная связь. Наличие обратной связи делает систему жизнеспособной. Методика контроля исполнения финансовых планов компании состоит из нескольких шагов: 1. Выявление и оценка отклонений; 2. Анализ причин отклонений; 3. Принятие управленческих решений. Различают регулярный и окончательный контроль исполнения и составления плана компании: 1. Регулярный контроль осуществляется в течение планового периода. Технология регулярного контроля позволяет на ранней стадии обнаружить тенденции к нарушению плана и принять меры по корректировке финансовой ситуации. Регулярный контроль исполнения планов филиалов осуществляется на уровне центров финансовой ответственности (ЦФО). 2. Окончательный контроль проводится по завершении планового периода на основе отчетов об исполнении бюджетов компании. Наиболее важными задачами анализа баланса являются: 1. оценка эффективности и рентабельности. Показатели рентабельности как одни из основных показателей эффективности финансовой деятельности позволяют совокупно отразить «качество» финансового состояния организации и перспективы его развития. 2.оценка степени деловой активности предприятия. Стабильность финансового положения предприятия в условиях рыночной экономики обусловлено в значительной степени его деловой активностью3.оценка финансовой устойчивости. Показатели определяют, насколько эффективно используется соотношение между собственным и земным капиталом. 4. оценка ликвидности баланса и платежеспособности предприятия. 5. коэффициент рентабельности инвестиций (ROI) — финансовый показатель, характеризующий доходность инвестиционных вложений. ROI представляет собой обобщенную формулу анализа прибыльности произвольных инвестиций в активы.

Похожие работы

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... слишком больших требований к рассчитываемой или получаемой информации. Этот кажущийся недостаток компенсируется на малых и средних предприятиях лучшим представлением руководства о ситуации на предприятии. 2.1.4 Основы планирования деятельности предприятия Планирование очень тесно связано с системой контроллинга. Контроллер несет ответственность за организацию и координацию планирования. Таким ...

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

... составление формализованных планов, а также контроль их исполнения позволяет компаниям организовать эффективную систему планирования и обеспечить взаимоувязку плановых показателей между отдельными подразделениями. 2. Подготовка производства, ее состав и задачи. Деятельность предприятия по развитию его материально-технической базы, организации производства, труда и управления представляет ...

0 комментариев