Системный подход и рациональный выбор в планировании

Организационные формы планирования

Календарное распределение производственной программы и её оптимизация

Динамика производственной мощности предприятия и ликвидация диспропорций производственной мощности подразделений

Планирование потребности в сырье и материальных ресурсах

Оплата труда и показатели плана по труду

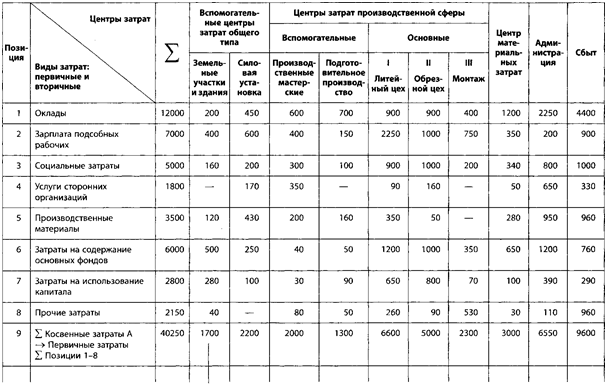

Роль и состав вспомогательных производств и обслуживание хозяйств

Планирование и содержание рекламы. Коммуникационная политика в осуществлении планов сбыта

Содержание плана по себестоимости продукции

Оценка финансового состояния предприятия на основе баланса доходов и затрат

Планирование затрат на подготовку и освоение производства

Планирование инвестиций и их обоснование

Порядок составления бизнес-плана

Оперативно-календарное планирование серийного производства

Навигация

Оценка финансового состояния предприятия на основе баланса доходов и затрат

Планирование деятельности предприятия

99946

знаков

0

таблиц

2

изображения

28. Оценка финансового состояния предприятия на основе баланса доходов и затрат

Оценка финансового состояния – неотъемлемая часть экономического анализа деятельности предприятия. Источником информации для анализа финансового состояния есть баланс предприятия и отчет о финансовых результатах. Правильная оценка финансовых результатов деятельности и финансово-экономического состояния предприятия при современных условиях хозяйствования позарез нужна как для его руководства и владельцев, так и для инвесторов, партнеров, кредиторов, государственных органов и т.п. Показатели финансового состояния предприятия могут быть условно разделенные на четыре группы: -показатели ликвидности; -показатели платежеспособности; -показатели прибыльности; -показатели эффективности использования активов. Показатели ликвидности характеризуют способность предприятия выполнять свои текущие (краткосрочные) обязательство за счет текущих активов. Показатели платежеспособности характеризуют способность предприятия выполнять свои коротко — и долгосрочные обязательства за счет собственных активов. Они показывают вероятность банкротства. Показатели прибыльности характеризуют эффективность использования всех видов ресурсов, которые обеспечивают получение определенного дохода, в частности, прибыльность инвестиций. Показатели эффективности использования активов характеризуют обращение материальных ресурсов, в частности: • обращение основных средств. Уровень ликвидности предприятия зависит от его прибыльности, но однозначная связь между этими показателями прослеживается только в перспективном периоде. В перспективе высокая прибыльность является предпосылкой надлежащей ликвидности. В краткосрочном периоде такой прямой связи не существует. Предприятие с неплохой прибыльностью может иметь низкую ликвидность вследствие больших выплат владельцам, ненадежности дебиторов и т.п. Итак, обеспечение удовлетворительное финансового состояния нуждается в определенных усилиях в направлении планирования и оптимизации финансово-экономической деятельности предприятия.

29. Формирование планов обновления продукции, их состав и задачи

Новая продукция - изделие, изготавливается впервые, также модернизированный изделие, получившее новую качественную характеристику. В основе планирования обновления продукции лежит концепция жизненного цикла продукции. По составу и задачам плановых работ, выполняемых в процессе создания, подготовки производства и освоения новой продукции выделяются такие их виды: научно-исследовательские, конструкторские и технологические, организационно-плановые, работы материально-технического, экономического и социально-психологического характера. План обновления продукции составляется на основе задач стратегического плана. В расширенном варианте план обновления продукции может содержать следующие разделы: 1. качественные и структурные изменения "портфеля" продукции предприятия; 2. экономическая эффективность производства новой (обновленной) продукции; 3. нормы и нормативы; 4. производство и реализация продукции; 5. материально-техническое обеспечение производства новой продукции; 6. персонал и оплата труда; 7. издержки производства новой продукции, прибыль, рентабельность. В зависимости от последовательности выполнения работ выделяют следующие стадии подготовки производства нового изделия: а) научно-исследовательские работы по созданию продукции, то есть комплекс исследований, который проводится с целью получения обоснованных исходных данных, принципов и путей создания новой или модернизации выпускаемой продукции; б) опытно-конструкторские разработки - комплекс работ по созданию конструкторской и технологической документации, изготовление и использование опытных образцов изделий; в) техническая подготовка производства - совокупность работ, обеспечивающий конструкторскую и технологическую готовность предприятий к выпуску нового изделия заданного уровня качества при установленных сроках, объемах выпуска и затратах. г) освоение производства - составная часть поставок продукции на производство, включающий обработку и проверку подготовленного технологического процесса и овладение практическими приемами изготовления продукции

30. Анализ технико-экономических показателей и плана предприятия

Технико-экономический анализ - это научный способ познания сущности производственных процессов, результатов хозяйственной деятельности, экономических явлений, их взаимосвязей, основанный на многосторонней оценке исследуемого объекта посредством расчленения его на составные части и изучения этих частей во всем многообразии связей и зависимостей. Информационной основой проведения технико-экономического анализа деятельности хозяйствующего субъекта являются разнообразные показатели, зафиксированные в унифицированных формах учета и отчетности. Анализ хозяйственной деятельности классифицируется по разным признакам. Большое значение имеет классификация технико-экономического анализа по объектам управления. Если анализируются экономические процессы и явления на уровне отдельных субъектов хозяйствования или производственных структур в его составе, то такой анализ классифицируют как микроэкономический. Именно микроэкономический анализ проводится в соответствии с заданием на выполнение настоящего курсового проекта. В проведении технико-экономического анализа участвуют планово-экономический и производственно-технический отделы, отдел труда и заработной платы, бухгалтерия и другие структурные подразделения органов управления строительной организацией, которые анализируют выполнение программы ввода в действие производственных мощностей объектов, выполнение строите Анализ хозяйственной деятельности классифицируется по разным признакам.Большое значение имеет классификация технико-экономического анализа по объектам управления. Если анализируются экономические процессы и явления на уровне отдельных субъектов хозяйствования или производственных структур в его составе, то такой анализ классифицируют как микроэкономический. Именно микроэкономический анализ проводится в соответствии с заданием на выполнение настоящего курсового проекта. В проведении технико-экономического анализа участвуют планово-экономический и производственно-технический отделы, отдел труда и заработной платы, бухгалтерия и другие структурные подразделения органов управления строительной организацией, которые анализируют выполнение программы ввода в действие производственных мощностей объектов, выполнение строительно- монтажных работ, оценивают эффективность строительного производства, использование фонда заработной платы, материально-техническое обеспечение и использование материалов, финансовое состояние строительной организации. льно- монтажных работ, оценивают эффективность строительного производства, использование фонда заработной платы, материально-техническое обеспечение и использование материалов, финансовое состояние строительной организации.

Похожие работы

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... слишком больших требований к рассчитываемой или получаемой информации. Этот кажущийся недостаток компенсируется на малых и средних предприятиях лучшим представлением руководства о ситуации на предприятии. 2.1.4 Основы планирования деятельности предприятия Планирование очень тесно связано с системой контроллинга. Контроллер несет ответственность за организацию и координацию планирования. Таким ...

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

... составление формализованных планов, а также контроль их исполнения позволяет компаниям организовать эффективную систему планирования и обеспечить взаимоувязку плановых показателей между отдельными подразделениями. 2. Подготовка производства, ее состав и задачи. Деятельность предприятия по развитию его материально-технической базы, организации производства, труда и управления представляет ...

0 комментариев