Теоретико-суттєва характеристика та особливості впливу бюджету на соціальну сферу

Аналіз і оцінка нормативної бази, що регулює бюджетні та соціальні відносини

Бюджетні форми та методи забезпечення соціальної стабільності та зростання суспільного добробуту

Характеристика Головного управління Державного казначейства у Луганській області як органу по виконанню бюджету

Аналіз основних соціальних показників, що характеризують добробут населення у Луганській області

Аналіз і динаміка бюджетних видатків на охорону здоров’я та освіту

Розробка моделі і пошук оптимальних нормативів фінансування сфери охорони здоров’я регіону

Аналіз ефективності використання «АС-Казна» при проведенні видаткових операцій органами Державного казначейства

Концептуальні підходи до організації фінансування соціальної сфери

Удосконалення сучасної системи соціальних видатків на охорону здоров’я

Напрямки раціонального фінансового забезпе6чення освіти

Оцінка науково-практичної та соціальної ефективності втілення рекомендацій і пропозицій

Навигация

Аналіз ефективності використання «АС-Казна» при проведенні видаткових операцій органами Державного казначейства

Взаємозв'язок бюджету й розвитку соціальної сфери регіону

236988

знаков

9

таблиц

10

изображений

2.4 Аналіз ефективності використання «АС-Казна» при проведенні видаткових операцій органами Державного казначейства

Управління життєдіяльністю регіону в сучасних умовах практично неможливе без урахування та узгодження усього різноманіття чинників, які впливають на стан життєзабезпечення, тобто без використання повної, багатоаспектної, достовірної, актуальної та своєчасної інформації. Тому створення і ефективне функціонування загальнодержавної інформаційної системи неможливе без використання низових джерел інформації – регіональних інформаційних систем. У той же час регіональні системи будуть неефективними, якщо їхня інформація не використовуватиметься для аналітичних і управлінських потреб керівництвом органу управління відповідного рівня, тобто система має бути не тільки інформаційною, а й інформаційно-аналітичною.

Система інформаційно-аналітичного забезпечення місцевих органів виконавчої влади призначена для збирання, накопичення, зберігання та обробки інформації, яка надходить від підпорядкованих структур (райдержадміністрацій, міськвиконкомів міст обласного значення), також для подання інформації до центральних органів виконавчої влади, забезпечення інформаційних потреб громадян і установ регіону (фізичних та юридичних осіб) та аналітичної підтримки рішень керівників регіону з питань, що стосуються їхньої компетенції. Прийняти будь-яке управлінське рішення неможливо не маючи необхідної для цього інформації. Системи інформаційно-аналітичного забезпечення, призначені для підтримки прийняття рішень керівниками масштабу області, міста чи району, як правило, містять прикладні програми, які забезпечують комплексний багатовимірний аналіз даних, їхньої динаміки, тенденцій тощо. Такий аналіз, поєднаний з прогнозом, у результаті повинен сприяти прийняттю рішень керівниками відповідного адміністративно-територіального утворення. Ці системи називаються системами підтримки прийняття рішень (СППР) [90].

Система інформаційно-аналітичного забезпечення є складною системою, до якої мають входити кілька десятків підсистем, які вирішують певні задачі в різних галузях регіонального господарства. Так, окремою галузевою системою у сфері грошового обігу є казначейська.

З переходом від банківської системи фінансування до казначейської доходи стали зараховуватись платниками податків на рахунки обласного управління Державного казначейства України (ДКУ). Це дає можливість Державному казначейству України безпосередньо отримувати первинну інформацію щодо трансакцій з доходів державного бюджету. За рахунок доходів, що надійшли на рахунки управління ДКУ, одномоментно формуються активи для здійснення видатків бюджету [59].

Зараз бюджетні установи й переважна більшість установ соціальної сфери фінансуються через органи Державного казначейства України. Тому інформаційні технології в системі казначейства мають великий вплив на ефективне виконання бюджету, а отже й на ефективне функціонування всіх бюджетних установ, зокрема установ соціальної сфери.

Розробка і промислове освоєння сучасних комп’ютерних систем і їх програмне забезпечення відкривають широкі можливості для вдосконалення процесів виконання бюджетів різних рівнів [40].

Важливо провести системний аналіз всіх стадій виконання бюджету, дати тлумачення основним параметрам його виконання і визначити можливості ситуаційного реагування. Це можливо на основі широкого використання сучасних математичних методів, економічних моделей та алгоритмів функціонування, складників основ сучасних інформаційних технологій.

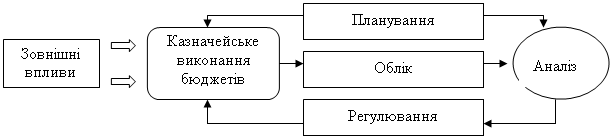

Основна мета інформаційних технологій у казначейській системі – створення інформаційного продукту, що дає змогу відобразити діяльність Державного казначейства України, виконання ним функцій. Крім того, важливим напрямом його діяльності є також формування фінансової звітності про казначейське виконання бюджетів, що забезпечує базу для прийняття управлінських рішень. Для підвищення ефективності управління створюється автоматизована фінансова інформаційна система управління процесом виконання бюджетів. За автоматизованого управління казначейською системою вирішується кілька завдань (рис. 2.8), що дає змогу досягти сформульованої в загальній математичній моделі управління траєкторії досягнення мети – результатів виконання бюджетів.

Рис. 2.8. Фази управління казначейською системою виконання бюджетів [40]

Бюджетний процес організовується відповідно до планових показників, які відтворюють модель виконання бюджету. У процесі виконання бюджету на нього діють зовнішні фактори, що призводять до відхилення системи від параметрів, запланованих бюджетом.

Поточний стан виконання бюджету фіксується у звітності. На наступній фазі – фазі аналіз – визначається ступінь його відхилення від заданого план і формується стратегія подолання цього відхилення. Безпосередній вплив на процес виконання бюджету, регулювання його параметрів здійснюється у фазі регулювання, що і дозволяє повернути його на задану траєкторію руху [41].

У 2001 році з набуттям Держказначейством статусу учасника системи електронних платежів Національного банку України почалося повнофункціональне обслуговування державного та місцеві бюджетів усіх рівнів за видатками, а саме: закриття в НБУ та уповноважених комерційних банках, що обслуговували місцеві бюджети, рахунків органів казначейства та відкриття реєстраційних рахунків бюджетним установам в органах казначейства за територіальною ознакою та рівнем розпорядника коштів.

На початку 2001 року у виборі базового програмного продукту для обслуговування державного бюджету за видатками Держказначейство розглянуло три програмних комплекси – «ТАСК», «ІСАОД» та АС «КАЗНА-Видатки». Тестування програм «ТАСК» та «ІСАОД» у підрозділах не дало очікуваного позитивного результату. І оскільки програмний продукт АС «КАЗНА» найбільш повно забезпечував функціональність системи, було ухвалено рішення про використання єдиного прикладного програмного забезпечення, розробленого Дніпропетровським обласним управлінням Державного казначейства України, в усій країні.

Інформаційна система казначейства створена на основі моделі, яка формується, виходячи з функціональних завдань, що їх вирішує Державне казначейство України. За допомогою програмно-апаратних засобів практично реалізуються базові інформаційні процеси та процедури в їх взаємозв'язку і підкоренні єдиній меті функціонування. Таким чином, і на фізичному рівні АС розглядається як система, причому велика система, в якій виділяється кілька потужних підсистем. Це підсистеми, що реалізують на фізичному рівні інформаційні процеси:

а) підсистема опрацювання даних;

б) підсистема обміну даними;

в) підсистема накопичення даних;

г) підсистема управління даними;

ґ) підсистема формування звітів.

Введення АС «Казна-Видатки» було зроблено з метою подолати всі проблеми й негативні риси організації бюджетного процесу в органах казначейства. АС «Казна-Видатки» реалізована за Web - технологією на базі ІІS-, SQL- серверів фірми Місrоsоft [41].

Особливостями казначейської системи «Казна-Видатки» є:

а) Одна розрахункова палата на область.

б) Максимально можлива інформативність бухгалтерського Плану рахунків у їх аналітичних параметрах і за доходами, і за витратами.

в) Єдина технічна політика і стандартизація у сфері побудови комп’ютерних мереж, загальносистемного програмно-апаратного забезпечення, створення, супроводження, адміністрування і модифікації АС «Казна». Технічні засоби, архітектура мереж, загальносистемні програмні засоби і програмний код прикладного програмного забезпечення АС «Казна» стандартизовані і єдині для всіх регіонів. За дотримання єдиної технічної політики і стандартизації у кілька разів знижуються витрати на технічне обслуговування, супроводження, адміністрування і модифікацію.

г) Централізація проектування, розробки (модифікації) і супроводження в єдиному центрі. Повністю відпадає необхідність у висококваліфікованих фахівцях з інформаційних технологій на районному рівні і різко скорочується їхня потреба (до 3-5 осіб) на обласному рівні. Всі роботи проводять фахівці центру супроводження.

ґ) Централізоване (на регіональному рівні) опрацювання інформації в режимі реального часу.

д) Максимальне використання Web- технологій у створенні прикладного програмного забезпечення АС «Казна». Відсутність клієнтського програмного забезпечення, унеможливлює процеси інсталяції, супроводження, адміністрування і модифікації клієнтського прикладного програмного забезпечення АС «Казна». Для роботи використовуються стандартні програмні засоби - Web- оглядачі (МS Internet Ехрlоrеr і ін.).

е) Повна незалежність від апаратних і програмних платформ, що використовуються користувачами.

є) Низька вимогливість до телекомунікаційних каналів зв'язку.

ж) Незалежність від фізичних типів каналів зв'язку.

з) Можливість використання загальнодоступної мережі Internet.

АС «Казна-В» – автоматизована система обліку й аналізу витрат державного і місцевого бюджетів на рівні регіонів [40].

Програмний комплекс АС «Казна-В» призначений для автоматизації операцій з фінансування й оплати рахунків розпорядників коштів державного і місцевого бюджетів, проведених органами Державного казначейства всіх рівнів.

Виконує такі основні функції:

а) Ведення мережі бюджетних установ і організацій.

б) Ведення кошторису бюджетних організацій.

в) Фінансування підприємств і розподіл бюджетних коштів.

г) Формування вихідних електронних платіжних документів на перерахування коштів у державний та місцеві бюджети, а також документів на відновлення касових видатків.

ґ) Формування форм звітності, визначених нормативними документами Державного казначейства України.

д) Формування звітної інформації для підлеглих відділень казначейства.

е) Формування звітності для органів Державної податкової адміністрації і місцевих фінансових органів (за попередньо укладеною угодою).

є) Ведення довідкової інформації.

Усі ці функції реалізовують працівники відділів видатків бюджетів усіх рівнів і відділів комп’ютеризації управлінь та територіальних відділень казначейства.

Щоб почати роботу з програмою АС «Казна-В», необхідно запустити Web - браузер Internet Ехрlоrеr версії 5.0. Система запрошує ім’я користувача та пароль.

Головна сторінка, як і майже всі сторінки системи, складається з двох фреймів. У лівому фреймі міститься меню системи. Правий фрейм призначений для виведення інформації (Додаток Н).

На головній сторінці відображається інформація про те, під яким іменем користувач зайшов у систему, яка поточна дата операційного дня, скільки користувачів працює на цей момент у системі (Додаток Н).

Особливістю головного меню системи є нестандартне виділення функціональних підчастин, а саме: в системі виділяються не АРМи спеціалістів, а функції, які можливо виконати в системі. До функцій надається відповідний доступ усім спеціалістам, тобто до однієї і тієї ж функції можуть мати доступ всі користувачі системи, якщо це їм дозволено.

Система має широкі можливості та оснащена великою кількістю функцій для повного та своєчасного обліку виконання державного та місцевих бюджетів.

Всі функції системи умовно можна поділити на такі групи:

а) Функції введення клієнта в систему. Щоб розпочати роботу з обслуговування клієнта (бюджетної установи, небюджетної установи) в системі, необхідно ввести цього клієнта в мережу.

У пункті «Мережа» передбачено можливість ввести нову бюджетну установу, переглянути список введених бюджетних установ і надрукувати цей список. Під час введення клієнта в мережу вибирається вид бюджету, з якого він фінансується, код відомчої класифікації, код клієнта, ступінь розпорядника коштів, казначейство, яке його обслуговує (Додаток П).

Після введення клієнта в мережу йому повинні бути відкриті рахунки. Щоб даний користувач міг повноцінно обслуговувати клієнта, він повинен взяти його на обслуговування. Для цього передбачено функцію «Мої клієнти» (Додаток Р).

У пункті меню «Мої клієнти» відображається інформація про всіх клієнтів, що перебувають у цього користувача на обслуговуванні. Щоб виконувати будь-які операції з клієнтом планові показники, набирати розподіли, платіжні доручення, виконувати перерахування з КЕКВ на КЕКВ, друкувати виписку клієнта та інше), необхідно взяти цього клієнта собі на обслуговування, тобто додати в «Мої клієнти». Один і той же клієнт може бути на обслуговуванні у кількох спеціалістів, залежно від розподілу обов’язків між спеціалістами казначейства.

Пункт «Клієнти в мережі» використовується для відкриття рахунків бюджетним установам (Додаток С). Передбачено відкриття і бюджетних, і небюджетних рахунків.

У пункті «Всі клієнти» є можливість проглянути інформацію про всіх клієнтів, занесених у систему (код ЄДРПОУ, назва, код УДК). У цьому пункті також передбачено можливість взяти установу на обслуговування (Додаток Т).

б) Функції обслуговування рахунків у системі. Ця група передбачена для обслуговування рахунків, які є в системі, відкриття, закриття рахунків, зміни аналітичних параметрів рахунків.

У пункті «Рахунки клієнтів» міститься інформація про всі групи рахунків вибраного клієнта (Додаток У). У групі рахунків міститься інформація про бюджет, КВК, КПК, КФК, код одержувача, ступінь розпорядника, тип фонду, а також інформація про розпорядника даної бюджетної установи. Неможливо відкрити дві різні групи рахунків, у яких би збігалися всі перераховані параметри. У рахунках міститься інформація про всі рахунки клієнта для вибраної групи, їх стан у банку, залишок на рахунках і дату останнього руху на цих рахунках. З цього пункту можна роздрукувати загальну виписку, виписку в розрізі КЕКВ, перейти до набору розподілу, платіжного доручення, перерахування з КЕКВ на КЕКВ, а також переглянути інформацію про рахунок.

«Грошові рахунки клієнтів». Усі рахунки, які відкриваються для клієнта в системі, можна поділити на грошові та негрошові. Перша група передбачена для обліку саме грошових потоків (це рахунки 3 класу, іноді 1 та 2 класів), а друга група – це рахунки для ведення позабалансового обліку (планових, кошторисних показників – рахунки 9 класу), бюджетного обліку (для обліку доходів і витрат – рахунки 6, 7 класу), управлінського обліку (для обліку коштів, одержаних і переданих з центрального рівня, базових областей та з одного бюджету до іншого, – рахунки 8 класу) (Додаток Ф). Цей пункт меню використовується, якщо користувачу необхідно працювати лише з грошовими рахунками. У цьому пункті є можливість продивитися та роздрукувати виписку загальну та в розрізі КЕКВ, набрати розподіл, платіжні доручення, виконати перерахування з КЕКВ на КЕКВ, проглянути інформацію про рахунок.

Пункт «Рахунки» дає користувачу дві можливості:

– завантажити «Книгу реєстрації відкритих рахунків» у розрізі відділення Держказначейства, бюджету, фонду, балансового рахунку. Будь-який з цих параметрів можна опустити, і тоді буде сформовано узагальнену інформацію, наприклад, за всіма відділеннями казначейства або за всіма фондами;

– ввести будь-який рахунок, і буде видано інформацію про цей рахунок, його дебетові і кредитові обороти та залишки в розрізі КЕКВ. Доступна також інформація про те, коли і ким відкрито цей рахунок (Додаток Х).

в) Функції роботи з платіжними документами. Для реалізації цієї можливості користувач може використовувати деякі зазначені вище функції і функції суто щодо роботи з документами.

Функція «Рахунки клієнтів», окрім перегляду стану рахунків, дає користувачу можливість також за окремим рахунком клієнта зробити розподіл коштів на фінансування, набрати платіжні документи, зробити внутрішнє перерахування з одного КЕКВ на інший та ввести планові показники.

Функція «Розподіл» використовується для розподілу бюджетних коштів на фінансування розпорядником вищого ступеня між підлеглими йому установами (Додаток У.1).

«Платіжні документи» (Додаток У.2). У системі АС «Казна-Видатки» є шість типів платіжних документів:

– 3100 Платіжне доручення (видатки, зовнішній платіж) – використовується для перерахування коштів в інші банки, тобто МФО одержувача не дорівнює МФО вашого банку (Додаток У.2.1);

– 3200 Платіжне доручення (видатки, внутрішній платіж) – використовується для проведення видатків на видаткові рахунки, відкриті в системі АС «Казна». Ця операція виконується із зазначенням видаткового КЕКВ. Гроші знімаються у клієнта із зазначеного КЕКВ, а зараховуються іншому клієнту на КЕКВ 0000 (Додаток У.2.2);

– 3300 Платіжне доручення (фінансування, внутрішній платіж) – використовується для проведення фінансування з транзитного рахунку або з особового рахунку розпорядників бюджетних коштів вищого рівня на особовий або реєстраційний рахунок розпорядників нижчого рівня із зазначенням КЕКВ;

– 3400 Платіжне доручення (повернення фінансування, внутрішній платіж) – використовується для повернення фінансування розпорядників бюджетних коштів нижчого рівня до розпорядників бюджетних коштів вищого рівня із зазначенням КЕКВ. Зворотний до типу документа 3300;

– 3500 Платіжне доручення (сплата податків, внутрішній платіж);

– 3600 Платіжне доручення (перерахування коштів, внутрішній платіж).

Залежно від обраної функції або типу документа будуть автоматично заповнені деякі реквізити цього документа та сформуються бухгалтерські проведення.

«Перерахування з КЕКВ на КЕКВ». Цей пункт використовується для перерахування коштів з одного КЕКВ на інший у межах однієї групи рахунків клієнта. Ця операція виконується лише в системі АС «Казна-Видатки» (Додаток У.3). Різні види операцій використовуються для різних типів перерахувань:

– 7100 Перерахування фінансування з КЕКВ на КЕКВ – використовується в тому разі, коли необхідно перерахувати помилково зараховане фінансування з одного КЕКВ на інші;

– 7200 Відновлення касових видатків – за повернення платіжного доручення (рахунок одержувача невірний чи закритий або з інших причин) кошти клієнту зараховуються на КЕКВ 0000. У цьому разі необхідно відновити касові видатки з КЕКВ 0000 на КЕКВ з якого було здійснено видатки;

– 7300 Надходження – всі надходження спеціального фонду зараховуються на КЕКВ 0000. Щоб провести видатки, необхідне передусім ці кошти перерахувати з КЕКВ 0000 на конкретний КЕКВ типом документа 7300;

– 7400 Виправлення помилкових касових видатків – у разі, коли кошти було помилково списано не з того КЕКВ, є можливість типом документа 7400 перенести касові видатки з одного КЕКВ на інший;

– 7500 Внутрішні касові видатки – у разі, коли кошти було списано з КЕКВ 0000, є можливість типом документа 7500 провести касові видатки з видаткового КЕКВ. При цьому кошти повернуться на КЕКВ 0000.

«Виправляючі проведення». Ця функція використовується для виправлення помилок, які були раніше допущені у проведенні платежів клієнтів, занесенні планових показників і для корегування звітності (Додаток Ц).

«Імпорт документів». Документи, які повинні бути проведені в системі АС «Казна-Видатки», можуть бути сформовані в інших АІС (АІС бухгалтерського обліку бюджетних установ, ІС «Мережа» та інших програмних продуктах). Для усунення ручного опрацювання документів, зменшення кількості помилок у повторному наборі документів з первинних паперових носіїв, зменшення витраченого робочого часу на опрацювання платіжних документів за великої їх кількості, використовується ця функція системи (Додаток Ш). Пункт «Імпорт документів» призначений для імпорту DBF-файлів, сформованих у сторонніх програмах. Дозволяє імпортувати платіжні доручення, юридичні та фінансові зобов’язання клієнтів, документи з внесення планових показників, мережу установ. Після опрацювання імпортованих документів вони знаходять своє відображення на рахунках клієнта.

«Мої документи». Ця функція дає змогу провести повторній контроль документів після їх первинного набору. Тобто всі набрані цим користувачем документи перед відправкою їх до системи «Клієнт-Банк» на оплату можуть бути ще раз звірені з первинними документами за допомогою цієї функції. Можна видалити непотрібний документ або відправити пакет документів на оплату.

г) Функції формування звітності.

Пункт «Звітність по клієнту» призначена для перегляду звітності по конкретній установі, такої як «Картка фінансових зобов’язань», «Звіт про використання кошторису», «Звіт про надходження та використання коштів», «Звіт про фінансові зобов’язання» та інші (Додаток Щ).

«Звітність». Одна з головних функцій у системі, яка дозволяє формувати звітність про виконання державного та місцевих бюджетів за видатками, затверджену нормативними актами Державного казначейства України, та різноманітні довідки, які допомагають у роботі. Пункт «Звітність» призначений для перегляду, друку звітності та формування DBF - файлів звітності (Додаток Ю).

Уся звітність формується і зведена, і в розрізі окремих бюджетів і територій, а також на будь-яку дату, в розрізі всіх балансових рахунків або за окремим, у розрізі бюджетних установ і в розрізі кодів економічної класифікації видатків.

Велика кількість звітності дає можливість не тільки своєчасно проводити видатки розпорядників бюджетних коштів та їх фінансування, а й своєчасний контроль за правильністю спрямування видатків, оперативно перерозподіляти кошти державного бюджету між регіонами, одержувати звітність у різних розрізах про обсяги фінансування, проведені видатки, одержані бюджетними установами доходи, контролювати виконання кошторису, планів асигнування, бюджетного розпису.

ґ) Функції адміністратора бази даних. Пункт «Адміністрування» призначений для виконання адміністративних функцій у системі АС «Казна» (Додаток Я.1, Я.2, Я.3, Я.4). У системі АС «Казна» записується протокол дій користувачів. У пункті «Протокол опер. дня» можна продивитися та проаналізувати реагування і відповіді системи на дії користувачів. Також є можливість перегляду операцій за типом повідомлення, за типами операцій на конкретну операційну дату. Пункт «Управління користувачами» використовується для введення нових користувачів і надання їм прав згідно зі штатним розписом. Цей пункт передбачає можливість змінити пароль, дозволити чи заборонити вхід у систему, а також змінити користувачеві права. Пункт «Довідники» призначений для перегляду та редагування всіх довідників системи. Пункт «Діагностика системи» призначений для контролю за працездатністю системи та зв’язком з банком.

З моменту утворення казначейство удосконалювалося і структурно, і організаційно, уточнювалися і визначалися основні його функції в бюджетній системі України. На сьогодні казначейство є одним з основних суб'єктів фінансової системи країни, на який покладено функції оперативного управління бюджетними коштами.

Подальше удосконалення казначейського механізму полягає у використанні можливостей підвищення ефективності його банківських функцій на шляху консолідації бюджетних коштів на єдиному рахунку УДКУ. УДКУ обслуговуватимуться на технічних кореспондентських рахунках, відкритих у територіальних відділеннях НБУ, з повним їхнім контролем і управлінням на рівні Державного казначейства України.

Таким чином, Державне казначейство України, відповідно до основних принципів удосконалення світової фінансової системи, в своєму становленні подолає шлях від рутинного обліку бюджетних коштів до створення комп’ютерної інформаційної системи, інтеграції методів бюджетного обліку і банківських операцій, консолідації всіх учасників бюджетного процесу в єдиному інформаційному просторі з перспективою участі в системі фінансового ринку й активної участі в оздоровленні економіки та соціальної сфери країни.

Розділ 3. Шляхи оптимального фінансування соціальної сфери

Похожие работы

... суми державного боргу не повинна перевищувати 60 відсотків фактичного річного обсягу валового внутрішнього продукту України. РОЗДІЛ 3 АНАЛІЗ ДЖЕРЕЛ ВИТРАТ ТА ВЗАЄМОЗВ'ЯЗКУ ФІНАНСОВИХ ВІДНОСИН РІЗНИХ РІВНІВ ДЕРЖАВНОГО УПРАВЛІННЯ ЕКОНОМІКОЮ В УКРАЇНІ 3.1 Джерела фінансування загальнодержавних витрат Згідно Закону України „Про Державний бюджет України на 2005 рік” [1] встановлено (Стаття ...

... ірності та принципи, що лежать в основі розвитку і розміщення соціальної інфраструктури; систематизовано фактори, що визначають формування, використання і розвиток соціальної інфраструктури на державному і регіональному рівнях в умовах ринкових відносин. Розвиток методології дозволяє на підґрунті накопиченого досвіду визначити ряд зв’язків і наслідків, що з них випливають, та попередити деякі ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... » [11, с.773]. Отже, завершуючи огляд наукових джерел, видається можливим стверджувати, що, незважаючи на розробку у зазначених працях окремих ас-пектів формування й розвитку соціальної держави, ці проблеми залишаються недостатньо опрацьованими у рамках загальнотеоретичного державознавства і правознавства. А відтак — потребують подальших досліджень. 1.2 Методологічні аспекти дослідження сутності ...

0 комментариев