Теоретико-суттєва характеристика та особливості впливу бюджету на соціальну сферу

Аналіз і оцінка нормативної бази, що регулює бюджетні та соціальні відносини

Бюджетні форми та методи забезпечення соціальної стабільності та зростання суспільного добробуту

Характеристика Головного управління Державного казначейства у Луганській області як органу по виконанню бюджету

Аналіз основних соціальних показників, що характеризують добробут населення у Луганській області

Аналіз і динаміка бюджетних видатків на охорону здоров’я та освіту

Розробка моделі і пошук оптимальних нормативів фінансування сфери охорони здоров’я регіону

Аналіз ефективності використання «АС-Казна» при проведенні видаткових операцій органами Державного казначейства

Концептуальні підходи до організації фінансування соціальної сфери

Удосконалення сучасної системи соціальних видатків на охорону здоров’я

Напрямки раціонального фінансового забезпе6чення освіти

Оцінка науково-практичної та соціальної ефективності втілення рекомендацій і пропозицій

Навигация

Характеристика Головного управління Державного казначейства у Луганській області як органу по виконанню бюджету

Взаємозв'язок бюджету й розвитку соціальної сфери регіону

236988

знаков

9

таблиц

10

изображений

1.4 Характеристика Головного управління Державного казначейства у Луганській області як органу по виконанню бюджету

27 квітня 1995 року Указом Президента України за №335/95 створено Державне Казначейство України, а Постановою Кабінету Міністрів України від 31 липня 1995 року за №590 затверджено Положення про Державне казначейство України, яке започаткувало казначейську форму виконання бюджету [18, 20].

Державне казначейство керується у своїй діяльності Конституцією України, законами України, постановами ВРУ, указами і розпорядженнями КМУ, НБУ, наказами Міністерства фінансів України, іншими нормативно-правовими актами.

Відповідно до Указу Президента та постанови Уряду, Державне казначейство України - це той виконавчий орган влади, який повинен вирішувати весь комплекс завдань, пов’язаний з касовим виконанням Державного бюджету і бюджетів самоврядування та ефективним управлінням бюджетними коштам, в тому числі, що направлені на розвиток соціальної сфери регіону.

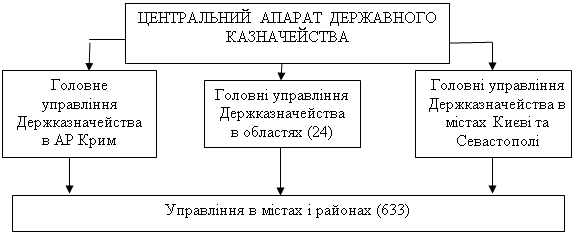

Державне казначейство має у своєму підпорядкуванні територіальні органи - Головні управління Державного казначейства в АР Крим, областях, містах Києві та Севастополі та управління у районах, містах та районах у містах (рис. 1.1).

Рис. 1.1. Органи Державного казначейства України

Організаційна структура Державного казначейства України відтворює структуру адміністративно-територіального устрою України. Відповідно, казначейська система України має трирівневу структуру і складається з:

а) Державного казначейства України, яке розташовується у столиці держави і представляє його центральний рівень;

б) Головних управлінь Державного казначейства (ГУДК) обласного значення, розміщених таким чином:

- 1 Головне управління - в Автономній Республіці Крим;

- 2 Головні управління - в містах Києві та Севастополі;

-24 Головних управлінь функціонують в областях.

в) районних (міських, районних у містах) управлінь Державного казначейства (РУДК), зосереджених у найважливіших місцевих адміністративних центрах.

Розвиток органів Державного казначейства супроводжувався стрімким розвитком казначейських інформаційних технологій. Держказначейство має розвинену регіональну мережу підвідомчих структур, взаємодіє із великою кількістю учасників бюджетного процесу. Прагнення до єдиної системи інформації є одним із перспективних напрямів діяльності Держказначейства, що потребує сучасного розвитку телекомунікацій та їхнього середовища, який дасть змогу легко включатися в електронний документообіг з Національним банком України, кредитними організаціями, податковими органами, розпорядниками та одержувачами бюджетних коштів. Цей процес передбачає системний підхід до вибору апаратних і програмних рішень щодо реалізації казначейських технологій і на територіальному, і на центральному рівні. В цьому напрямі вже зроблені кроки – органи казначейства використовують автоматизовану систему “Казна”, яка значно спростила процес обліку, формування звітності, первинних документів по операціях, полегшує зв’язок між органами казначейства й різними користувачами їх звітності.

Аналіз етапів і механізмів впровадження казначейської системи виконання бюджету засвідчує, що:

а) Система Державного казначейства поступово розширювалася й охопила всі операції державного бюджету,

б) Казначейство поширило свою діяльність на місцеві бюджети, і це дає змогу застосовувати єдині правила контролю за доходами і видатками і державного, і місцевих бюджетів.

в) Державне казначейство стало центральною системою бухгалтерського обліку за всіма операціями, здійсненими у системі єдиного казначейського рахунку, а також відповідальним за складання звітності.

г) Кожний новий етап становлення та розширення казначейської системи виконання бюджетів сприяє виявленню і позитивних, і негативних тенденцій з питань виконання бюджетів і створює підґрунтя для їхнього розвитку та удосконалення [40].

Обласне Головне управління Державного казначейства у Луганській області очолює начальник, який відповідає за роботу всіх районних управлінь Державного казначейства у рамках адміністративного регіону та в межах покладених на нього функцій. У зв’язку із входженням органів Державного казначейства в систему електронних платежів Національного банку України, запровадженням казначейського обслуговування місцевих бюджетів та з метою підвищення ефективності роботи Державного казначейства України видано наказ №93-к від 30 січня 2002 року Державним казначейством України «Про затвердження типової структури управління Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі» (Додаток А). Можна виділити загальні для більшості структурні підрозділи (відділи), необхідні для роботи казначейства:

а) відділ виконання бюджету за доходами;

б) відділ виконання бюджету за видатками;

в) відділ встановлення лімітів;

г) відділ обліку і звітності тощо.

Вища й середня ланки мають режимно-секретні відділи, відділи організації роботи та контролю підвідомчих органів, відділи комп’ютеризації.

Районні та міські Управління Державного казначейства складаються з:

а) відділу обліку лімітів видатків і контролю за виконанням кошторисів;

б) відділу розмежувань та оперативно-аналітичного обліку державних доходів;

в) відділу бухгалтерського обліку і звітності;

г) операційного відділу.

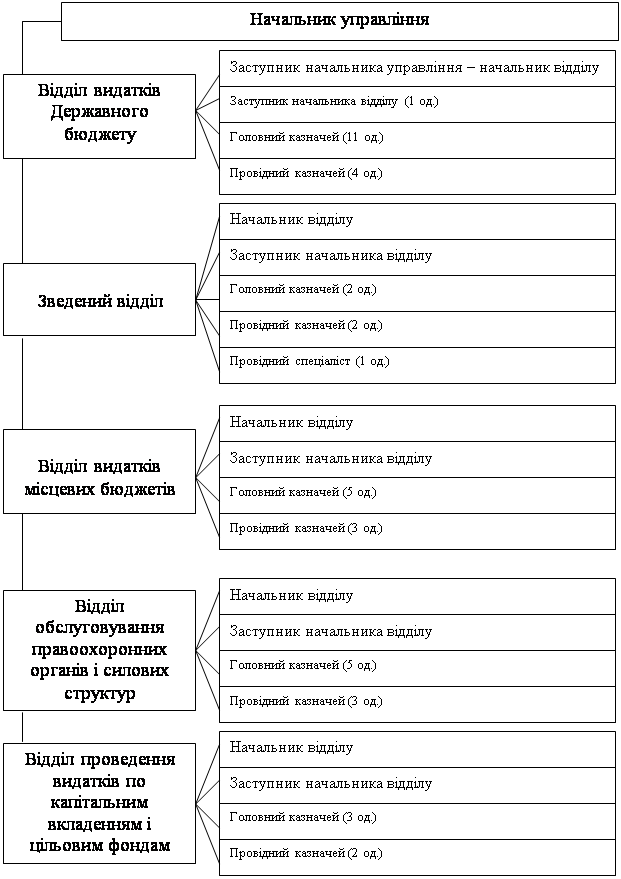

В Головному управлінні Державного казначейства України у Луганській області в листопаді 2006 року було проведено реорганізацію і його структура дещо змінилася. Відділ видатків Державного бюджету й операційний відділ об’єдналися й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б).

Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління Державного казначейства України у Луганській області. Саме воно займається обліком, проведенням видатків на соціальну сферу, на всі бюджетні установи соціальної сфери, що функціонують у регіоні. Це управління має структуру, що зображена на рис. 1.2.

Головними завданнями управління є:

а) Формування мережі бюджетних установ та організацій, які отримують кошти з державного та місцевих бюджетів в АС “Казна-Видатки”;

б) Забезпечення обліку бюджетних асигнувань та контролю за їх цільовим використанням;

в) Здійснення розрахунково-касового обслуговування розпорядників коштів державного та місцевих бюджетів, інших клієнтів.

Управління, відповідно до завдань, виконує такі функції:

а) Узагальнює дані про мережу та зміни до мережі розпорядників коштів державного бюджету II i III ступеня та одержувачів, звіряє їх з даними, отриманими від Державного казначейства України;

Рис. 1.2. Структура Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів

б) В міру надходження від головних розпорядників коштів місцевих бюджетів даних про територіальне розташування мережі установ, підприємств та організацій, формує мережу розпорядників коштів місцевих бюджетів, вносить зміни до неї згідно з діючими нормативними актами;

в) Приймає від Державного казначейства України річний розпис асигнувань державного бюджету (за винятком надання кредитів з Державного бюджету України), помісячний розпис асигнувань загального фонду державного бюджету (за винятком надання кредитів з Державного бюджету України), помісячний розпис асигнувань спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), річний розпис витрат спеціального фонду державного бюджету з розподілом по видам надходжень (надалі річний розпис державного бюджету) за територією в розрізі розпорядників нижчого рівня та одержувачів, а також довідки про зміни до них. Від фінансових органів місцевих бюджетів – річний розпис асигнувань місцевих бюджетів, помісячний розпис асигнувань загального фонду місцевих бюджетів, а також довідки про зміни до них.

г) Доводить витяги (а також довідки про зміни) з річного розпису державного бюджету до розпорядників коштів II ступеня.

ґ) Приймає від розпорядників коштів II ступеня розподіл показників (а також реєстр змін) зведених кошторисів та планів асигнувань у розрізі розпорядників коштів бюджету нижчого рівня та одержувачів. Здійснює контроль за відповідністю вказаних у зазначених документах загальних сум сумам, зазначеним у витягах з річного розпису державного бюджету.

д) Приймає від головних розпорядників коштів місцевих бюджетів розподіли показників зведених кошторисів та зведених планів асигнувань із загального та спеціального фондів місцевих бюджетів у розрізі розпорядників коштів нижчого рівня та обліковує їх на відповідних рахунках позабалансового обліку.

е) Формує річний розпис (а також повідомлення про зміни річного розпису) призначень державного бюджету та помісячний розпис (а також повідомлення про зміни в помісячному розписі) асигнувань загального фонду державного бюджету за територіями, у розрізі розпорядників коштів нижчого рівня для кожного територіального управління Державного казначейства.

є) В термін, визначений законодавством, приймає від розпорядників коштів нижчого рівня затверджені кошториси доходів та видатків і плани асигнувань; від одержувачів коштів – плани використання бюджетних коштів. Бере до обліку довідки про зміни кошторису доходів і видатків та про зміни плану асигнувань загального фонду державного бюджету.

ж) Здійснює облік зобов’язань розпорядників (одержувачів) бюджетних коштів.

з) Здійснює попередній контроль.

и) Здійснює розрахунково-касове обслуговування розпорядників та одержувачів бюджетних коштів, інших клієнтів.

і) Здійснює примусове списання (стягнення) коштів з рахунків розпорядників (одержувачів) бюджетних коштів, інших клієнтів на підставі відповідних документів.

ї) Здійснює повернення зайво та/або помилково зарахованих коштів на підставі платіжних доручень.

й) Звіряє звіти, надані розпорядниками (одержувачами) бюджетних коштів, з даними облікової бази в частині касових видатків, обліку фінансових зобов’язань.

к) Надає роз’яснення, методичну, практичну допомогу та консультаційну підтримку територіальним управлінням Держказначейства з питань, які відносяться до його безпосередніх функціональних обов’язків.

л) Розробляє, приймає участь у підготовці проектів законодавчих та нормативних документів з питань, що належать до компетенції управління.

м) Розробляє піврічні плани роботи управління та затверджує їх у начальника Головного управління за погодженням першого заступника начальника Головного управління – куратора.

н) Приймає участь у визначенні щорічної перспективної потреби в кадрах, формуванні кадрового резерву та замовлень на підготовку, перепідготовку і підвищення кваліфікації працівників.

о) Приймає участь у семінарах, нарадах, які проводяться з фахівцями інших структурних підрозділів та територіальних органів Держказначейства з питань, які відносяться до компетенції управління.

п) Забезпечує ведення затвердженої номенклатури справ управління та дотримання встановленого порядку роботи з документами з моменту їх створення або надходження до відправлення або передачі в архів.

р) Розглядає та надає відповіді на заяви, звернення, запити та листи юридичних, фізичних осіб з питань, що відносяться до компетенції управління, вживає заходи до усунення причин їх виникнення.

Управління при виконанні покладених на нього функцій взаємодіє із структурними підрозділами Головного управління та іншими органами державної виконавчої влади, органами місцевого самоврядування, територіальними органами Держказначейства. Взаємовідносини управління з іншими підрозділами Головного управління будуються на підставі Регламенту роботи апарату управління та технологічної схеми.

Всі функції, завдання, які має здійснювати управління, а також права й обов’язки, що мають його працівники визначені в положенні про управління (Додаток В). Кожен відділ, який входить у структуру управління, має своє положення про відділ, де вже деталізуються й визначаються безпосередньо функції, завдання, права і обов’язки, а також відповідальність працівників саме цього відділу.

Таким чином, можна зробити висновок, що Державне казначейство України має досить розгалужену й складну структуру. Органи Державного казначейства формуються відповідно до законодавства й кожне Головне управління, управління у містах, районах провадять свою діяльність згідно з нормативно-правовими актами й кожне завдання, функція, права й обов’язки, відповідальність працівників прописані та обов’язкові до виконання згідно внутрішніх положень, інструкцій. Також перехід до казначейської системи виконання бюджету позитивно відобразився на управлінні й контролі за бюджетними коштами. За допомогою органів казначейства відомо коли, скільки, на основі чого та куди витрачаються фінансові ресурси бюджету. Отже, таким чином можна ефективно управляти ними, раціонально використовувати їх, що допомагає обґрунтованому фінансуванню й розвитку всіх сфер держави, в тому числі соціальної. Без досконалого функціонування органів казначейства неможливо говорити про впровадження нових заходів для покращення фінансування соціальної сфери, тобто теоретичні розробки майже нічого не варті без вірної, вчасної практичної їх реалізації.

Розділ 2. Аналіз стану бюджетних відносин щодо фінансування соціальної сфери

Похожие работы

... суми державного боргу не повинна перевищувати 60 відсотків фактичного річного обсягу валового внутрішнього продукту України. РОЗДІЛ 3 АНАЛІЗ ДЖЕРЕЛ ВИТРАТ ТА ВЗАЄМОЗВ'ЯЗКУ ФІНАНСОВИХ ВІДНОСИН РІЗНИХ РІВНІВ ДЕРЖАВНОГО УПРАВЛІННЯ ЕКОНОМІКОЮ В УКРАЇНІ 3.1 Джерела фінансування загальнодержавних витрат Згідно Закону України „Про Державний бюджет України на 2005 рік” [1] встановлено (Стаття ...

... ірності та принципи, що лежать в основі розвитку і розміщення соціальної інфраструктури; систематизовано фактори, що визначають формування, використання і розвиток соціальної інфраструктури на державному і регіональному рівнях в умовах ринкових відносин. Розвиток методології дозволяє на підґрунті накопиченого досвіду визначити ряд зв’язків і наслідків, що з них випливають, та попередити деякі ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... » [11, с.773]. Отже, завершуючи огляд наукових джерел, видається можливим стверджувати, що, незважаючи на розробку у зазначених працях окремих ас-пектів формування й розвитку соціальної держави, ці проблеми залишаються недостатньо опрацьованими у рамках загальнотеоретичного державознавства і правознавства. А відтак — потребують подальших досліджень. 1.2 Методологічні аспекти дослідження сутності ...

0 комментариев