Зміст

основних понять з аудиту статутного капіталу в

Застосування процедури схвалення клієнта. Порядок

Визначення системи внутрішнього контролю та системи

Етапи

аудиту статутного капіталу

Формування робочих документів аудитора

Підготовка підсумкової документації з аудиту статутного

Замовник – ВАТ „Житомирпиво” , адреса : Україна, м.Житомир, вул.Якіра, 15

Навигация

Замовник – ВАТ „Житомирпиво” , адреса : Україна, м.Житомир, вул.Якіра, 15

Аудит статутного капіталу

87675

знаков

17

таблиц

0

изображений

4.2. Замовник – ВАТ „Житомирпиво” , адреса : Україна, м.Житомир, вул.Якіра, 15.

Розрахунковий рахунок № 26004567895602 у ГВ ПІБ в м.Житомирі, МФО №311045.

Цей договір укладений “20 березня 2008 р. в м. Житомирі у двох примірниках, які залишаються по одному у кожній з сторін.

Виконавець: Від Замовника:

АФ “Аудит Консалтинг” ВАТ „Житомирпиво”

Посада : директор Посада : генеральний директор

П.І.Б.: Шепель Л.П. П.І.Б. : Ходаківський В.В.

Керівник робіт: Головний бухгалтер:

Родіонов О.Д. Тернова О.П.

М.П. М.П.

Додаток 2

АФ “Аудит Консалтинг”

Замовник : ВАТ „Житомирпиво”

Складено : Родіонов О.Д. Перевірено : Шепель Л.П.

ЗАГАЛЬНИЙ ПЛАН АУДИТУ СТАТУТНОГО КАПІТАЛУ

| № | Види робіт | Приблизні строки виконання | Дата виконання | Виконавець |

| 1. | Укладання договору, розрахунок попереднього бюджету часу, підготовка програми аудиторських процедур | 26.03 | 26.03 | Тищенко Родіонов |

| 2. | Ознайомлення з особливостями діяльності клієнта та станом галузі | 28.03. | 28.03. | Родіонов |

| 3. | Вивчення системи внутрішнього контролю та бухгалтерського обліку | 29.03. | 29.03. | Тищенко Родіонов |

| 5. | Оцінка достовірності результатів проведеної інвентаризації активів. Проведення інвентаризації | 30.03. | 30.03. | Родіонов |

| 6. | Перевірка дотримання положень облікової політики в частині обліку статутного капіталу | 01.04. | 01.04. | Родіонов |

| 7. | Інвентаризація майна, внесеного засновниками до статутного капіталу підприємства | 02.04. | 02.04. | Родіонов |

| 8. | Перевірка засновницьких документів щодо формування статутного капіталу | 03.04. | 03.04. | Родіонов |

| 9. | Перевірка законності змін у складі засновників підприємства | 04.04. | 04.04. | Родіонов |

| 10 | Перевірка правильності розрахунків із засновниками | 05.04. | 05.04. | Родіонов |

| 11 | Перевірка дотримання строків оплати статутного капіталу | 06.04. | 06.04. | Родіонов |

| 12 | Перевірка обґрунтованості змін величини статутного капіталу | 07.04. | 07.04. | Родіонов |

| 13 | Перевірка правильності використовуваних форм первинних документов | 08.04. | 08.04. | Родіонов |

| 14 | Вивчення рівності сум та узгодженості показників статутного капіталу | 09.04. | 09.04. | Родіонов |

| 15 | Узагальнення результатів перевірки. | 10.04. | 10.04. | Родіонов |

Додаток 3

АФ “Аудит Консалтинг”

Замовник : ВАТ „Житомирпиво”

Складено : Родіонов О.Д.

Перевірено : Шепель Л.П.

ПРОГРАМА АУДИТУ СТАТУТНОГО КАПІТАЛУ

| № п/п | Завдання | Процедури | Обсяг перевірки | Дата вико-нання | Виконавець | Контроль |

| 1. | Вивчення системи внутрішнього контролю і системи обліку запасів | Тестування надійності і ефективності системи внутрішнього контролю і системи обліку необоротних активів | суцільна | 28.03. | Тищенко | |

| 2. | Перевірка фінансової звітності і матеріалів інвентаризації | Оцінка правильності складання фінансової звітності, матеріалів інвентаризації; огляд складських приміщень, умови зберігання цінностей | вибіркова | 30.03. | Родіонов | |

| 3. | Перевірка дотримання положень облікової політики в частині обліку статутного капіталу | Ознайомлення з обліковою політикою підприємства, документообігом | Суцільна | 01.04. | Родіонов Тищенко | |

| 4. | Інвентаризація майна | Проведення інвентаризації майна, внесеного засновниками до статутного капіталу підприємства | Суцільна | 02.04. | Родіонов | |

| 5. | Перевірка засновницьких документів щодо формування статутного капіталу | Перевірка наявності і форми установчих документів і встановлення відповідності змісту вимогам законодавчих і нормативних актів; вивчення повноти і дотримання строків внесення статутного капіталу;; перевірка правильності оподаткування коштів, переданих до статутного капіталу господарюючого суб’єкта його засновниками; встановлення законності видів діяльності; визначення відповідності розміру статутного капіталу даним установчих документів і чинному законодавству; перевірка повноти і правильності формування статутного капіталу; встановлення реальності внесення сум до статутного капіталу. | Суцільна | 03.04. | Родіонов Тищенко | |

| 6. | Перевірка законності змін у складі засновників підприємства | Вивчення копій протоколу виходу засновників, внесення змін до засновницьких документів. | Суцільна | 04.04. | Родіонов | |

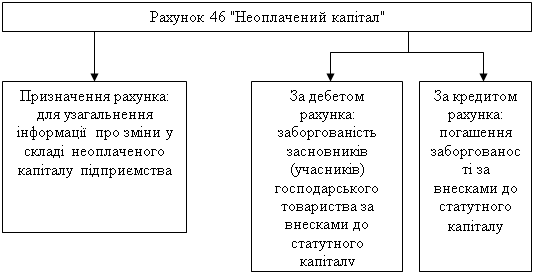

| 7. | Перевірка правильності розрахунків із засновниками | Перевіряється вчасність і розмір внесення засновниками частки до статутного капіталу підприємства, правильність оформлення документів на ці операції; правильність проведення нарахування доходів від участі в капіталі підприємства; дотримання відповідності записів в первинних документах записам у журналі 7 по рахунку 46 „Несплачений капітал” і Головній книзі (при журнальній формі обліку). Перевірка наявності та правильності оформлення документів, що підтверджують факти розрахунків із засновниками. | Суцільна | 05.04. | Родіонов Тищенко | |

| 8. | Перевірка дотримання строків оплати статутного капіталу | Перевірка своєчасності погашення заборгованості по внесках до статутного капіталу. | Суцільна | 06.04. | Родіонов | |

| 9. | Перевірка обґрунтованості змін величини статутного капіталу | Досліджується правомірність змін, а також правильність та своєчасність записів в бухгалтерському обліку. | Суцільна | 07.04. | Родіонов Тищенко | |

| 10. | Перевірка правильності використовуваних форм первинних документов | Перевірка правильності документального оформлення операцій з руху статутного капіталу | Суцільна | 08.04. | Родіонов | |

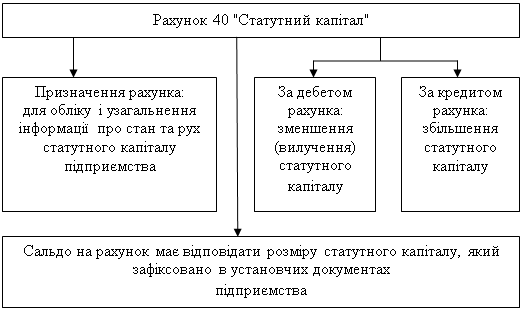

| 11. | Вивчення рівності сум та узгодженості показників статутного капіталу | Порівняння показників статутного капіталу в Балансі, Статуті, головній книзі, регістрах синтетичного і аналітичного обліку рахунків 40 і 46. | Суцільна | 09.04. | Родіонов Тищенко | |

| 12. | Узагальнення результатів і складання звіту | Узагальнення інформації, особиста зустріч з керівником, отримання пояснень, надання консультацій, складання звіту. | - | 10.04. | Родіонов |

Додаток 4

АФ “Аудит Консалтинг”

Замовник : ВАТ „Житомирпиво”

Складено : Родіонов О.Д. Перевірено : Шепель Л.П.

ТЕСТУВАННЯ ВНУТРІШНЬОГО КОНТРОЛЮ СТАТУТНОГО КАПІТАЛУ

| № з/п | Питання | Відповідь | Примітки |

| 1. | Чи є на підприємстві положення про ревізійну комісію? | Так | - |

| 2. | Чи є на підприємстві положення про Спостережну раду та інші суб’єкти внутрішнього контролю | Так | - |

| 3. | Чи користувалося підприємство послугами аудитора? | Ні | Високий рівень ризику |

| 4. | Чи є на підприємстві програма внутрішньо-господарського контролю? | Так, але розділи програми не деталізовані. | Програма носить формальний характер. Внутрішній контроль низького рівня |

| 5. | Чи є на підприємстві служба внутрішнього контролю, інвентаризаційна комісія? | Не має служби внутрішнього контролю і постійно діючої інвентаризаційної комісії, створюються робочі комісії. | Функції інвентаризаційної комісії виконує ревізійна комісія. Високий рівень ризику |

| 6. | Чи проводиться інвентаризація цінностей, коли і скільки раз? | Інвентаризація цінностей проводиться кожного кварталу | Інвентаризація проводиться комісією, призначеною наказом керівника. Високий рівень ризику |

| 7. | Чи виконує ревізійна комісія програму внутрішнього контролю? | Ревізійна комісія проводить перевірку тільки за завданнями власників | Внутрішній контроль низького рівня. Високий рівень ризику |

| 8. | Чи проводиться перевірка повноти та своєчасності оприбуткування товарно-матеріальних цінностей? | Вибірково | Потрібно провести вибіркову перевірку повноти оприбуткування. |

Додаток 5

АФ “Аудит Консалтинг”

Замовник : ВАТ „Житомирпиво”

Складено : Родіонов О.Д. Перевірено : Шепель Л.П.

Контрольні функцій працівників ВАТ «Житомирпиво» за категоріями

| № з/п | Посади персоналу за штатним розкладом | Контрольні функцій працівників за посадовими інструкціями |

| 1. | Головний бухгалтер | Контролює дотримання встановлених єдиних методологічних засад бухгалтерського обліку, правильність складання і своєчасність подання фінансової звітності, відображення на рахунках бухгалтерського обліку всіх господарських операцій, інструктує інвентаризаційну комісію стосовно проведення інвентаризації |

| 2. | Комерційний директор | Перевірка законності та доцільності укладених угод, правомірності рішень, прийнятих Правлінням |

| 3. | Головний технолог | Контроль дотримання правил експлуатації необоротних активів |

| 4. | Головний інженер | Перевірка дотримання у виробничій діяльності встановлених нормативів, правил, ГОСТів, технічних умов |

| 5. | Бухгалтер | Перевірка повноти оприбуткування і витрачання, оцінки і обліку активів і пасивів |

Додаток 6

АФ “Аудит Консалтинг”

Замовник : ВАТ „Житомирпиво”

Складено : Родіонов О.Д. Перевірено : Шепель Л.П.

ТЕСТУВАННЯ СИСТЕМИ ОБЛІКУ

| № з/п | Питання | Відповідь | Примітки |

| 1 | Чи достатня кваліфікація облікового персоналу підприємства? | Так | - |

| 2 | Чи здійснюється на підприємстві спеціалізація облікових робіт? | Так | - |

| 3 | Чи контролюється виконання робіт старшими за посадою? | Так | Головним бухгалтером |

| 4 | Чи висока плинність облікових працівників на підприємстві? | Ні | - |

| 5 | Чи визначається на звітний період облікова політика? | Так | - |

| 6 | Чи відбулись зміни в обліковій політиці в порівнянні з попереднім періодом? | Ні | - |

| 7 | Чи здійснюються встановлені процедури контролю достовірності облікової інформації: | ||

| - арифметична перевірка | Так | - | |

| - перевірка за змістом | Ні | - | |

| - оборотні відомості аналітичного обліку до синтетичних рахунків | Так | - | |

| - оборотні відомості синтетичних рахунків | Так | - | |

| - інвентаризація | Так | - | |

| 8 | Чи були встановлені недоліки в системі обліку: | Так | - |

| 9 | Чи застосовується на підприємстві графік документообігу? | Ні | - |

| 10 | Чи затверджений робочий план рахунків? | Так | - |

| 11 | Чи застосовується адекватна форма бухгалтерського обліку? | Ні | - |

Додаток 7

| К о д и | |||||||||||||

| Дата (рік, місяць, число) | 01 | 01 | 01 | ||||||||||

| Підприємство: | ВАТ „Житомирпиво” | за ЄДРПОУ | |||||||||||

| Територія: | м.Житомир | за КОАТУУ | |||||||||||

| Форма власності: | колективна | за КФВ | |||||||||||

| Орган державного управління: | немає | за СПОДУ | |||||||||||

| Галузь: | харчова промисловість | за ЗКГНГ | |||||||||||

| Вид економічної діяльності: | виробництво | за КВЕД | |||||||||||

| Одиниця виміру: грн. | Контрольна сума | ||||||||||||

| Адреса: | |||||||||||||

| на | " 1 " січня | 2008 р. |

| |||

| Форма №1 | Код за ДКУД | 1801001 | ||||

| Актив | Код рядка | на поч.зв.пер. | на кін.зв.пер. |

| 1 | 2 | 3 | 4 |

| I. Необоротні активи: | |||

| Нематеріальні активи: | |||

| Залишкова вартість | 10 | 8,9 | |

| Первинна вартість | 11 | 19,2 | |

| Знос | 12 | 10,3 | |

| Незавершене будівництво | 20 | 15,4 | |

| Основні засоби: | |||

| Залишкова вартість | 30 | 1937,8 | 2016,5 |

| Первинна вартість | 31 | 3342,8 | 3485,7 |

| Знос | 32 | 1405 | 1469,2 |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі ін. підприємств | 40 | ||

| інші фінансові інвестиції | 45 | ||

| Довгострокова дебіторська заборгованість | 50 | ||

| Відстрочені податкові активи | 60 | ||

| Інші необоротні активи | 70 | ||

| Усього за розділом I | 80 | 1937,8 | 2040,8 |

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 386,3 | 1044,4 |

| тварини на вирощуванні та відгодівлі | 110 | ||

| незавершене виробництво | 120 | 25,9 | |

| готова продукція | 130 | 88,8 | 123,5 |

| Товари | 140 | 768,5 | 731,5 |

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 330,2 | 938,3 |

| первинна вартість | 161 | ||

| резерв сумнівних боргів | 162 | ||

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 51 | 110,4 |

| за виданими авансами | 180 | 8,9 | 0,5 |

| з нарахованих доходів | 190 | ||

| із внутрішніх розрахунків | 200 | 9,9 | |

| Інша поточна заборгованість | 210 | 290,2 | 10,9 |

| Поточні фінансові інвестиції | 220 | ||

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 124,8 | 117,3 |

| в іноземній валюті | 240 | ||

| Інші оборотні активи | 250 | ||

| Усього за розділом II | 260 | 2084,5 | 3076,8 |

| III. Витрати майбутніх періодів | 270 | ||

| Баланс | 280 | 4022,3 | 5117,6 |

| Пасив | Код рядка | на поч.зв.пер. | на кін.зв.пер. |

| 1 | 2 | 3 | 4 |

| I. Власний капітал | |||

| Статутний капітал | 300 | 962 | 962 |

| Пайовий капітал | 310 | ||

| Додатковий вкладений капітал | 320 | 2646 | 2416 |

| Інший додатковий капітал | 330 | ||

| Резервний капітал | 340 | ||

| Нерозподілений прибуток (непокритий збиток) | 350 | 36,5 | 93,6 |

| Неоплачений капітал | 360 | ||

| Вилучений капітал | 370 | ||

| Усього за розділом I | 380 | 3644,5 | 3471,6 |

| II. Забезпечення наступних витрат і платежів | |||

| Забезпечення витрат персоналу | 400 | ||

| Інші забезпечення | 410 | ||

| Цільове фінансування | 420 | ||

| Усього за розділом II | 430 | ||

| III. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | ||

| Довгострокові фінансові зобов'язання | 450 | ||

| Відстрочені податкові зобов'язання | 460 | ||

| Інші довгострокові зобов'язання | 470 | ||

| Усього за розділом III | 480 | ||

| IV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | 211,3 | 1207,1 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | ||

| Векселі видані | 520 | ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 57,1 | 300,5 |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | 7,7 | 75,1 |

| з бюджетом | 550 | 5,9 | 9 |

| з позабюджетних платежів | 560 | 21 | 7,3 |

| зі страхування | 570 | 7,8 | 10,8 |

| з оплати праці | 580 | 18,9 | 22,4 |

| з учасниками | 590 | ||

| із внутрішніх розрахунків | 600 | 18,4 | |

| Інші поточні зобов'язання | 610 | 29,7 | 13,8 |

| Усього за розділом IV | 620 | 377,8 | 1646 |

| V. Доходи майбутніх періодів | 630 | ||

| Баланс | 640 | 4022,3 | 5117,6 |

| К о д и | |||||||||||

| Дата (рік, місяць, число) | 01 | 01 | 01 | ||||||||

| Підприємство: | ВАТ „Житомирпиво” | за ЄДРПОУ | |||||||||

| Територія: | м.Житомир | за КОАТУУ | |||||||||

| Орган державного управління: | немає | за СПОДУ | |||||||||

| Галузь: | харчова промисловість | за ЗКГНГ | |||||||||

| Вид економічної діяльності: | виробництво | за КВЕД | |||||||||

| Одиниця виміру: грн. | Контрольна сума | ||||||||||

| на | " 1 " січня | 2008 р. |

| Форма №2 | Код за ДКУД |

| І. ФІНАНСОВІ РЕЗУЛЬТАТИ | ||||

| Стаття | Код рядка | За звітний період | За попередній період |

|

| 1 | 2 | 3 | 4 |

|

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 13496,9 | 4938,6 |

|

| Податок на додану вартість | 15 | 2249,5 | 823,1 |

|

| Акцизний збір | 20 |

| ||

| Інші вирахування з доходу | 30 |

| ||

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | 11247,4 | 4115,5 |

|

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | 9964,8 | 3488,5 |

|

| Валовий: | 50 | 1282,6 | 627,0 |

|

| - прибуток |

| |||

| - збиток | 55 |

| ||

| Інші операційні доходи | 60 |

| ||

| Адміністративні витрати | 70 | 102,1 | 102,1 |

|

| Витрати на збут | 80 | 637,1 | 391,1 |

|

| Інші операційні витрати | 90 | 200,0 |

| |

| Фінансові результати від операційної діяльності: | 100 | 343,4 | 133,8 |

|

| - прибуток |

| |||

| - збиток | 105 |

| ||

| Доход від участі в капіталі | 110 |

| ||

| Інші фінансові доходи | 120 |

| ||

| Інші доходи | 130 |

| ||

| Фінансові витрати | 140 |

| ||

| Витрати від участі в капіталі | 150 |

| ||

| Інші витрати | 160 |

| ||

| Фінансові результати від звичайної діяльності до оподаткування: | 170 | 343,4 | 133,8 |

|

| - прибуток |

| |||

| - збиток | 175 |

| ||

| Податок на прибуток від звичайної діяльності | 180 | 103,0 | 40,1 |

|

| Фінансові результати від звичайної діяльності: | 190 | 240,4 | 93,7 |

|

| - прибуток |

| |||

| - збиток | 195 |

| ||

| Надзвичайні: | 200 |

| ||

| - доходи |

| |||

| - витрати | 205 |

| ||

| Податки з надзвичайного прибутку | 210 |

| ||

| Чистий: | 220 | 240,4 | 93,7 |

|

| - прибуток |

| |||

| - збиток | 225 |

| ||

| ||||

| ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ |

| |||

| Найменування показника | Код рядка | За звітний період | За попередній період |

|

| 1 | 2 | 3 | 4 |

|

| Матеріальні витрати | 230 | 7882 | 2420 |

|

| Витрати на оплату праці | 240 | 224,7 | 207,3 |

|

| Відрахування соціальні заходи | 250 | 83,1 | 77 |

|

| Амортизація | 260 | 428,1 | 384 |

|

| Інші операційні витрати | 270 | 1303,4 | 332,5 |

|

| Разом | 280 | 9921,3 | 3420,8 |

|

| ||||

| ІІІ. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ |

| |||

| Назва статті | Код рядка | За звітний період | За попередній період |

|

| 1 | 2 | 3 | 4 |

|

| Середньорічна кількість простих акцій, тис.шт. | 300 | 3848 | 3848 |

|

| Скоригована середньорічна кількість простих акцій | 310 |

| ||

| Чистий прибуток, що припадає на одну просту акцію, грн. | 320 | 0,06 | 0,02 |

|

| Скоригований чистий прибуток, що припадає на одну просту акцію | 330 |

| ||

| Дивіденди на одну просту акцію | 340 |

| ||

Додаток 8

АФ “Аудит Консалтинг”

Замовник : ВАТ „Житомирпиво”

Складено : Родіонов О.Д. Перевірено : Шепель Л.П.

Висновок

аудиту статутного капіталу

на ВАТ „Житомирпиво”

м. Житомир 10 квітня 2008 р.

Аудитором АФ “Аудит Консалтинг” Родіоновим О.Д. проведено аудит статутного капіталу на ВАТ „Житомирпиво” за даними бухгалтерського обліку і звітності за період з 01.01.2007 р. по 01.01.2008 р.

1. Вступна частина.

Підстава для проведення аудиту

Завдання АФ “Аудит Консалтинг” на проведення аудиту статутного капіталу на ВАТ „Житомирпиво” відповідно до договору від 20 березня 2008 р. №25. Реєстраційне свідоцтво № 5481, ліцензія на аудиторську діяльність № 205654.

Особи, відповідальні за фінансово-господарську діяльність

Головний бухгалтер: Тимощук О.П.

Генеральний директор : Ходаківський В.В.

Аудит розпочато 25 березня 2008 р.

Аудит закінчено 15 квітня 2008 р.

Питання поставлене на вирішення аудиту:

провести аудит статутного капіталу на ВАТ „Житомирпиво” за період з 1.01.2007 до 1.01.2008 р.

Документи, пред’явлені для аудиту:

Суцільній перевірці підлягали: документація з обліку статутного капіталу, реєстри аналітичного обліку, Головна книга, річна звітність, бухгалтерські баланси за звітним періодом - 2007 р.

Вибірковій перевірці підлягали первинні документи з руху основних засобів, касових, банківських операцій з коштами, матеріали інвентаризації за 2007 р.

2. Дослідна частина.

При дослідженні стану бухгалтерського обліку аудитором вивчено первинні документи, облікові реєстри, бухгалтерський баланс і звітність ВАТ „Житомирпиво” за період з 1.01.2007 р. до 1.01.2008 р. Аудитор застосовував такі методичні прийоми: розрахунково-аналітичні , дослідження документів - за формою і змістом, зустрічну перевірку документів, розрахунково-аналітичну і логічну перевірку документів; групування даних, добутих у процесі дослідження.

Організація і здійснення внутрішнього контролю у ВАТ „Житомирпиво” знаходяться на задовільному рівні. Організація та ведення бухгалтерського обліку відповідають сучасним стандартам.

В ході аудиту статутного капіталу аудитором виявлено єдинне порушення:

- вихід учасника Степанова А.А. (внесок до статутного капіталу 10% або 96,2 тис.грн.) не оформлено протоколом зборів акціонерів, зміни в засновницькі документи не внесені.

Облік та оцінка нематеріальних активів, відображення в обліку надходжень, зносу (амортизації), взагалі, за винятком деяких обмежень, відповідає П(С)БО 8 "Нематеріальні активи". Обліковою політикою затверджено прямолінійний метод амортизації, що відповідає вимогам П(С)БО 8. Розкриття інформації про нематеріальні активи у Примітках до фінансової звітності відповідає вимогам П(С)БО 8.

3. Висновки і рекомендації:

- визначити внутрішній аудит як відокремлений підрозділ (або посадова особа) в системі управління, і його мети.

- здійснити методичне забезпечення внутрішнього аудиту шляхом: розробки параметричної моделі статутного капіталу як предмету внутрішнього аудиту; структуризації наслідків невиявлення внутрішнім аудитом невідповідностей по операціям зі статутним капіталом; розробки системи попереджуючих тестів внутрішнього аудиту, що дозволяє знизити ризик отримання негативних економічних та правових наслідків для відкритого акціонерного товариства.

Ознайомлені :

Генеральний директор ВАТ „Житомирпиво” : Ходаківський В.В.

Головний бухгалтер : Тимощук О.П.

Похожие работы

... »; Д 10 «Основні засоби»; Д 46 «Статутний капітал». На внесене майно складається запис на суму затвердженого і статутного капіталу: Д 16 «Неоплачений капітал»; К 40 «Статутний капітал». 2. Особливості формування статутного капіталу господарських товариств Порядок формування статутного капіталу господарських товариств регулюється Законом України про господарські товариства Господарським ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

0 комментариев