Зміст

основних понять з аудиту статутного капіталу в

Застосування процедури схвалення клієнта. Порядок

Визначення системи внутрішнього контролю та системи

Етапи

аудиту статутного капіталу

Формування робочих документів аудитора

Підготовка підсумкової документації з аудиту статутного

Замовник – ВАТ „Житомирпиво” , адреса : Україна, м.Житомир, вул.Якіра, 15

Навигация

Етапи аудиту статутного капіталу

Аудит статутного капіталу

87675

знаков

17

таблиц

0

изображений

3.2. Етапи аудиту статутного капіталу

Аудит статутного капіталу доцільно розпочинати з інвентаризації майна, внесеного засновниками до статутного капіталу підприємства, за участю аудитора. Вона полягає в підтвердженні сальдо по аналітичному обліку за кожним учасником. Тобто інвентаризацією виявляються по відповідних документах залишки, ретельно вивчається обґрунтованість сум, що обліковуються на таких рахунках, встановлюються терміни виникнення зобов’язань підприємства перед власниками, реальність часток засновників у статутному капіталі.

При цьому можуть бути виявлені факти, коли внеском до статутного капіталу є основні засоби, виробничі запаси, непридатні до використання (несправні, неякісні), і НМА, що не мають практичної цінності.

При перевірці формування статутного капіталу необхідно враховувати організаційно-правову форму підприємства, що перевіряється. Тому вивчення операцій з капіталом доцільно починати з перевірки юридичного статусу та права здійснення статутних видів діяльності, складу засновників (учасників), структури і управління підприємства, а також фінансових можливостей для досягнення поставлених цілей діяльності.

Зокрема, в акціонерних товариствах статутний капітал складається з номінальної вартості акцій товариства, придбаних акціонерами; в товариствах з обмеженою відповідальністю — з вартості внесків його учасників.

В ході перевірки аудитору необхідно вивчити наступні питання.

Перевірка засновницьких документів щодо формування статутного капіталу. Така перевірка здійснюється в наступному порядку:

- перевірка наявності і форми установчих документів і встановлення відповідності змісту вимогам законодавчих і нормативних актів;

- вивчення повноти і дотримання строків внесення статутного капіталу;

- перевірка грошової оцінки вартості майна, що вноситься засновниками в оплату акцій при створенні акціонерного товариства;

- перевірка правильності оподаткування коштів, переданих до статутного капіталу господарюючого суб’єкта його засновниками;

- встановлення законності видів діяльності;

- визначення відповідності розміру статутного капіталу даним установчих документів і чинному законодавству;

- перевірка повноти і правильності формування статутного капіталу;

- встановлення реальності внесення сум до статутного капіталу;

- встановлення обґрунтованості змін величини статутного капіталу.

Аудитору слід встановити наявність відповідних документів і дотримання процедури затвердження та державної реєстрації господарюючого суб’єкта. Оскільки юридична особа вважається створеною не з моменту прийняття засновниками рішення про її створення, а з моменту її державної реєстрації, потрібно перевірити наявність свідоцтва про державну реєстрацію та перереєстрацію, якщо до засновницьких документів вносились зміни.

Під час перевірки засновницьких документів щодо формування статутного капіталу ВАТ „Житомирпиво” порушень не виявлено.

Вивчення законності змін у складі засновників підприємства. Аудитору слід вивчити порядок виходу співвласників з підприємства, що повинен бути передбачений Статутом, а також документи, що підтверджують згоду сторін. Зокрема, співвласник повинен подати співзасновникам нотаріально засвідчену письмову заяву про свій вихід, а загальні збори учасників, у разі прийняття позитивного рішення, - видати копію протоколу або виписку з книги протоколів учасникові, який вибув з товариства. Такі документи разом з іншими документами подаються для реєстрації змін в засновницьких документах.

В процесі аудиту з’ясовано, що вихід учасника Степанова А.А. (внесок до статутного капіталу 10% або 96,2 тис.грн.) не оформлено протоколом зборів акціонерів, зміни в засновницькі документи не внесені.

Аудитору слід знати, що учасник має право отримати ту вартість частини майна підприємства, яка відповідає його частці у статутному капіталі. Причому така вартість може бути більшою за вартість його внеску — якщо підприємство прибуткове, а може бути меншою — якщо збиткове. Аудитор повинен приділити належну увагу цим питанням, так як відомі факти отримання засновником від підприємства великих позик з подальшим виходом не тільки зі складу засновників цього підприємства, а і його ліквідацією.

Перевірка правильності розрахунків із засновниками. Перевірка операцій по розрахунках із засновниками передбачає вивчення наступних питань:

- чи своєчасно і в якому розмірі засновники внесли свою частку до статутного капіталу підприємства;

- в якому вигляді внесено частки учасників до статутного капіталу і чи правильно оформлено документи на ці операції;

- чи правильно проводиться нарахування доходів від участі в капіталі підприємства;

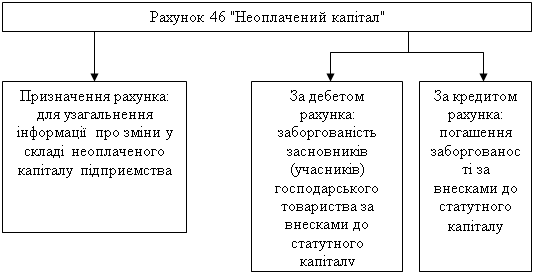

- чи дотримується відповідність записів в первинних документах записам у журналі 7 по рахунку 46 „Несплачений капітал” і Головній книзі (при журнальній формі обліку).

Перевірка наявності та правильності оформлення документів, що підтверджують факти розрахунків із засновниками. Реальність внесків до статутного капіталу аудитор встановлює шляхом дослідження наявності і правильності оформлення документів, що підтверджують факти розрахунків із засновниками. В підтверджувальних документах повинно бути посилання на формування статутного капіталу, що важливо не тільки для цілей бухгалтерського обліку, але і для цілей оподаткування — обґрунтування правильності застосування пільг по податках.

При перевірці надходження основних засобів і нематеріальних активів як внеску до статутного капіталу слід обов’язково проаналізувати договори про внесення необоротних активів, впевнитись у тому, що вартість, відображена по необоротних активах, відповідає вартості, зазначеній у договорі.

За деякими видами необоротних засобів, що вносяться в рахунок внесків до статутного капіталу, необхідна наявність документів, що підтверджують право власності на таке майно (нерухомість, земельні ділянки, транспортні засоби, інтелектуальну власність тощо).

Статутний капітал може поновлюватися з прибутку від господарської діяльності, а при необхідності додатковими внесками його учасників. Формування статутного капіталу здійснюється по різному, залежно від форм власності та організаційно-правової форми економічного суб’єкта: в акціонерних товариствах — за рахунок підписки на акції акціонерів; в товариствах з обмеженою відповідальністю — за рахунок внесків кожного учасника; на державних підприємствах — за рахунок майна держави, закріпленого за ними.

В процесі аудиту операцій з формування статутного капіталу ВАТ „Житомирпиво” порушень не виявлено.

Перевірка дотримання строків оплати статутного капіталу. Фактичне надходження внесків засновників перевіряється на підставі первинних документів і записів в регістрах по рахунку 46. Дебетове сальдо по цьому рахунку показує заборгованість, яка обліковується за акціонерами (учасниками) з оплати підписки на акції (внесків до статутного капіталу). При цьому слід перевірити своєчасність погашення заборгованості по внесках до статутного капіталу і реальність дебетового сальдо.

Аудитору слід проаналізувати, чи дотримані встановлені законодавством терміни погашення заборгованості по внесках до статутного капіталу, та чи дотримано порядок здійснення внесків, що визначений у Статуті.

Моментом фактичного надходження внесків до статутного капіталу є:

– для грошових коштів — дата зарахування суми на поточний (валютний) рахунок або внесення в касу;

– для основних засобів, інших необоротних матеріальних і нематеріальних активів — дата складання акту приймання-передачі ОЗ, інших необоротних матеріальних активів або інших документів, що свідчать про надходження зазначених об’єктів.

Результати перевірки погашення заборгованості по внесках до статутного капіталу показали дотримання встановлених законодавством термінів погашення заборгованості по внесках до статутного капіталу ВАТ „Житомирпиво”.

Перевірка обґрунтованості змін величини статутного капіталу. Якщо протягом звітного періоду у господарюючого суб’єкта мали місце зміни у величині статутного капіталу, то такі операції підлягають детальному вивченню. Всі зміни статутного капіталу повинні бути документально оформлені (табл. 3.1).

Таблиця 3.1

Документування операцій з руху статутного капіталу

| Рух статутного капіталу | Документи, що підтверджують рух |

| Створення статутного капіталу | Інвентаризаційні описи, накладні, ПКО, акти приймання-передачі та оцінки |

| Збільшення статутного капіталу | Рішення власника, розрахунок бухгалтерії |

| Збільшення статутного капіталу за рахунок додаткових внесків учасників | Статут підприємства, накладні, акти передачі та оцінки, ПКО |

| Повернення часток учасників у випадку їх виходу зі складу товариства | Рішення власника, накладні, акти передачі, ВКО |

| Покриття збитків за рішенням власників за рахунок статутного капіталу | Рішення власника, розрахунок бухгалтерії |

| Повернення часток учасникам при ліквідації товариства | Рішення ліквідаційної комісії, накладні, акти передачі, ВКО |

Аудитору слід встановити правомірність таких змін, а також правильність та своєчасність записів в бухгалтерському обліку. Слід також враховувати, що зміни можуть проводитись в добровільному і в примусовому порядку. Збільшення статутного капіталу здійснюється, як правило, на добровільній основі з метою додаткового залучення капіталу або інших активів.

Під час перевірки виявляються джерела збільшення статутного капіталу, яке можливе тільки за рахунок:

- коштів, отриманих акціонерним товариством від продажу своїх акцій понад їх номінальну вартість (емісійний дохід);

- нерозподіленого прибутку за результатами попереднього року;

- дивідендів.

Протягом 2007 року ВАТ „Житомирпиво” додаткової емiсiї не здiйснювало. Торгiвля цiнними паперами емiтента на внутрiшнiх та зовнiшнiх ринках не вiдбувається.

Якщо товариство в звітному періоді зменшило статутний капітал, необхідно вияснити причину прийняття такого рішення. В будь-якому випадку слід перевірити наявність фактів, які вимагають згідно з Законом України „Про господарські товариства” зменшення статутного капіталу. При цьому необхідно пам’ятати, що загальні збори акціонерів не можуть приймати рішення про зменшення статутного капіталу, якщо його величина менша від встановленої законодавством.

Вивчення рівності сум та узгодженості показників. Здійснюючи перевірку, аудитору слід перевірити тотожність величини капіталу, що відображена господарюючим суб’єктом в формі звітності № 1 „Баланс” по статті „Статутний капітал” (рядок 300), розміру капіталу, зафіксованому в Статуті. Така відповідність є контрольною, а її необхідність випливає з діючого порядку обліку.

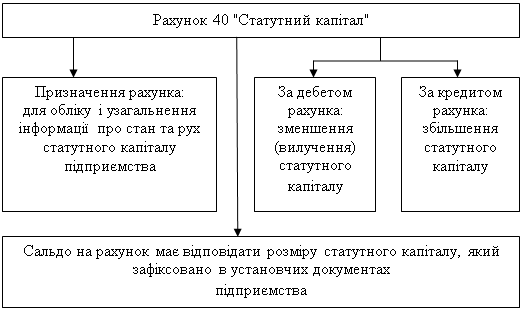

Відповідно до даного порядку після державної реєстрації статутний капітал в сумі, зафіксованій в Статуті, відображається по кредиту рахунку 40 в кореспонденції з рахунком 46. Порівняння даних відбувається за схемою (рис. 3.1).

![]() Баланс стаття "Статутний капітал"

Баланс стаття "Статутний капітал"

![]() Статут розмір статутного капіталу

Статут розмір статутного капіталу

![]() Головна книга кредитове сальдо по рахунку 40

Головна книга кредитове сальдо по рахунку 40

![]() Регістр синтетичного обліку по рах. 40 Кредитове сальдо по рах. 40

Регістр синтетичного обліку по рах. 40 Кредитове сальдо по рах. 40

![]() Регістр аналітичного обліку по рах.40 Кредитове сальдо по рах. 40

Регістр аналітичного обліку по рах.40 Кредитове сальдо по рах. 40

Рис.3.1. Порядок порівняння показників статутного капіталу.

Слід також перевірити дотримання інших тотожностей. Так, повинна бути забезпечена узгодженість показників в наданих формах звітності. Розмір статутного капіталу на початок і кінець року, що відображається в Балансі, повинен відповідати сумі по статті „Статутний капітал” Звіту про власний капітал. Оскільки підприємства складають звіт на підставі даних бухгалтерського обліку, то суми за зазначеними рядками повинні співпадати з кредитовим сальдо по рахунку 40 за станом на відповідні дати, інформація щодо яких міститься в журналі 7.

Аналітичний облік до рахунку 40 "Статутний капітал" не ведеться. Реєстр власників цінних паперів ведеться реєстратором Закритим акціонерним товариством “Трансфет” ( код ЄДРПОУ 22048102, ліцензія АА № 558173). У зв’язку з цим, записи про зміни прав власності не відображаються в аналітичному обліку.

Заявлений розмір статутного капіталу ВАТ „Житомирпиво” - 962 тис.грн. Сплачений на 31.12.2007 р. - 962 тис.грн.

Статутний капітал поділено на 3848000 простих іменних акцій, номінальною вартістю 25 копійок кожна.

Таким чином, порядок оцінки вкладів учасників ВАТ „Житомирпиво” у статутний фонд відповідає засновницьким документам. Зміни статутного капіталу у досліджуваному періоді не проводились.

Похожие работы

... »; Д 10 «Основні засоби»; Д 46 «Статутний капітал». На внесене майно складається запис на суму затвердженого і статутного капіталу: Д 16 «Неоплачений капітал»; К 40 «Статутний капітал». 2. Особливості формування статутного капіталу господарських товариств Порядок формування статутного капіталу господарських товариств регулюється Законом України про господарські товариства Господарським ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

0 комментариев