Зміст

основних понять з аудиту статутного капіталу в

Застосування процедури схвалення клієнта. Порядок

Визначення системи внутрішнього контролю та системи

Етапи

аудиту статутного капіталу

Формування робочих документів аудитора

Підготовка підсумкової документації з аудиту статутного

Замовник – ВАТ „Житомирпиво” , адреса : Україна, м.Житомир, вул.Якіра, 15

Навигация

Застосування процедури схвалення клієнта. Порядок

Аудит статутного капіталу

87675

знаков

17

таблиц

0

изображений

2.1. Застосування процедури схвалення клієнта. Порядок

укладання договору на проведення аудиту

За попередньої усної узгодженості між ВАТ “Житомирпиво” і аудиторською фірмою “Аудит-Консалтинг”, ВАТ “Житомирпиво” виступив ініціатором проведення аудиту статутного капіталу.

Аудитор при вивченні клієнта враховує і вивчає:

· загальний стан економіки, особливості галузі;

· основні показники господарсько-фінансової діяльності в галузі;

· вплив фактору сезонності на виробництво і реалізацію продукції;

· умови праці в галузі;

· структуру цін галузі;

· стан технології в галузі;

· конкурентоспроможність галузі;

· оцінює власну спроможність щодо проведення аудиту.

Так в процесі аналізу цих факторів було встановлено, що :

1) за останні роки спостерігається зростання обсягів виробництва і реалізації продукції на 10 – 20% щороку;

2) виробництво і реалізація продукції має сезонний характер: підйом виробництва спостерігається з червня, досягає піку в липні-серпні, а з вересня спостерігається зпад виробництва, який триває до травня;

3) середня заробітна плата працюючих становить 1000 грн, режим роботи 2-змінний;

4) ціни визначаються за схемою витрати + прибуток, ціни продукції ВАТ “Житомирпиво” на 5 % нижчі ніж середні по галузі, тому рентабельність виробництва невисока: в залежності від виду пива і його упакування становить 5- 10%;

Для проведення попереднього дослідження аудитор отримує інформацію про організаційну структуру підприємства, особливості його господарської діяльності, постачальників та покупців, курс акцій підприємства. Джерелами інформації при цьому виступають: установчі документи підприємства, бухгалтерська і статистична звітність. (табл.2.1. і табл.2.2.) .

Таблиця 2.1.

Характеристика ВАТ „Житомирпиво”

| № з | Показник | Характеристика |

| 1. | Форма власності | Колективна |

| 2. | Галузь | Харчова промисловість |

| 3. | Вид економічної діяльності | виробництво |

Таблиця 2.2.

Аналіз фінансово-господарської діяльності

ВАТ „Житомирпиво” за 2007 рік

| Чистий прибуток, що залишився у розпорядженні підприємства, тис.грн.. | Чисельність працюючих на підприємстві | Залишок, тис.грн. | |||||

| необоротних активів | оборотних активів | ||||||

| на початок року | на кінець року | на початок року | на кінець року | на початок року | на кінець року | на початок року | на кінець року |

| 93,7 | 240,4 | 110 | 114 | 1937,8 | 2016,5 | 2084,5 | 3074,5 |

Чистий прибуток в 2007 р. зріс в порівнянні з 2006 р. на 146,7 тис. грн., або на 156%. Підйом господарської діяльності у 2007 році пояснюється, перш за все, зміною організаційної структури та прибутковою господарською діяльністю підприємства. Крім того, зростаюча платоспроможність населення дала змогу підвищити обсяги господарської діяльності.

Після вивчення цієї інформації укладається договір на проведення аудиту (Додаток 1). Договір на проведення аудиту є основним документом, який засвідчує факт досягнення домовленості між ВАТ “Житомирпиво” і АФ “Аудит-Консалтинг” про проведення аудиту статутного капіталу, він документально стверджує, що сторони прийшли згоди з усіх умов договору. Для того, щоб уникнути неправильного розуміння сторонами взятих на себе зобов’язань, умов їх виконання та прийнятого ступеня відповідальності, в договорі максимально точно обумовлюється всі суттєві аспекти взаємовідносин, які можуть виникати в процесі аудиторської перевірки статутного капіталу підприємства. Для аудитора доцільним було включення до договору пункту, що зобов’язує керівництво підприємства надавати допомогу аудитору в процесі аудиту статутного капіталу.

Похожие работы

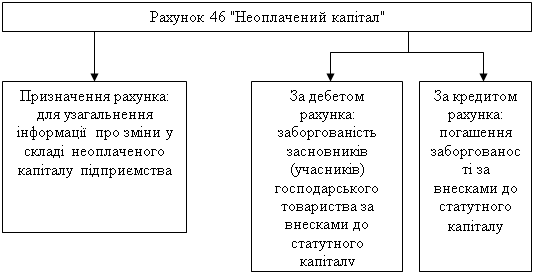

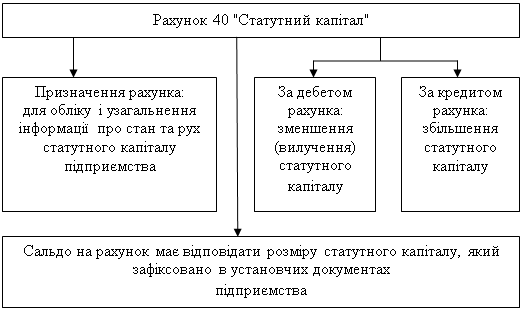

... »; Д 10 «Основні засоби»; Д 46 «Статутний капітал». На внесене майно складається запис на суму затвердженого і статутного капіталу: Д 16 «Неоплачений капітал»; К 40 «Статутний капітал». 2. Особливості формування статутного капіталу господарських товариств Порядок формування статутного капіталу господарських товариств регулюється Законом України про господарські товариства Господарським ...

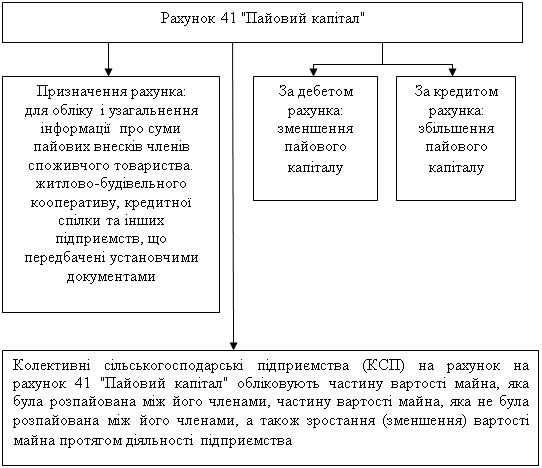

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

0 комментариев