Зміст

основних понять з аудиту статутного капіталу в

Застосування процедури схвалення клієнта. Порядок

Визначення системи внутрішнього контролю та системи

Етапи

аудиту статутного капіталу

Формування робочих документів аудитора

Підготовка підсумкової документації з аудиту статутного

Замовник – ВАТ „Житомирпиво” , адреса : Україна, м.Житомир, вул.Якіра, 15

Навигация

Визначення системи внутрішнього контролю та системи

Аудит статутного капіталу

87675

знаков

17

таблиц

0

изображений

2.2. Визначення системи внутрішнього контролю та системи

обліку. Встановлення ступеня ризику контролю

Тести систем контролю — це тести, що виконуються для одержання аудиторських доказів щодо відповідності структури та ефективності функціонування систем обліку та внутрішнього контролю.

Процедури перевірки на суттєвість — це перевірки, що виконуються для одержання аудиторських доказів з метою виявлення суттєвих перекручень у фінансовій звітності; такі процедури бувають двох типів: у вигляді перевірок операцій та залишків по рахунках та проведенні аналітичних процедур.

Аудиторські докази є більш переконуючими, якщо вони отримані з різних джерел або мають різноманітний характер та взаємно підтверджуються.

Основна мета вивчення і оцінки аудитором системи внутрішнього контролю підприємства - підготувати основу для планування аудиту та встановлення термінів проведення і обсягу аудиторських процедур, а також визначення рівня ризику контролю.

Ризик контролю - це ступінь довіри аудитора до внутрішнього контролю підприємства за формуванням економічних показників. Ризик контролю полягає в невиявленні помилок системою внутрішнього контролю підприємства і повністю залежить від діяльності адміністрації підприємства. Чим вище рівень надійності внутрішнього контролю, тим нижче ризик аудитора. Тому остаточна впевненість щодо величини ризику внутрішнього контролю досягається його тестуванням.

В додатку 4 наведено анкету вивчення стану внутрішнього контролю і системи обліку на ВАТ „Житомирпиво”. За допомогою цієї анкети вивчаються сильні і слабкі сторони внутрішнього контролю. В додатку 5 представлено суб’єкти внутрішнього контролю на підприємстві, їх характеристика і контрольні функції. З даних тестування слідує, що на підприємстві організація і здійснення внутрішнього контролю знаходиться на задовільному рівні, тому ризик контролю має невисокий рівень. Наступним етапом аудиторської перевірки є інвентаризація нематеріальних активів підприємства.

В додатку 6 наводяться результати тестування системи бухгалтерського обліку підприємства. Під час перевірки стану обліку на підприємстві були виявлені несуттєві помилки. Це дає підстави стверджувати, що організація та ведення бухгалтерського обліку загалом відповідають сучасним стандартам.

2.3. Підготовка плану і програми перевірки

Для того, щоб своєчасно і якісно провести аудит статутного капіталу ВАТ „Житомирпиво” чітко планується кожна перевірка. Планування базується на обізнаності щодо діяльності підприємства, на ретельному вивченні особливостей та умов економічного середовища. Планування аудиту полягає у визначенні його стратегії і тактики, складанні загального плану аудиторської перевірки, розробці аудиторської програми і конкретних процедур, оцінці аудиторської перевірки. Аудитор розробляє та документально оформлює загальний план аудиту, визначає в ньому істотність помилок, а потім здійснює аудит за цим планом (Додаток 2).

Для виконання плану аудитор підготовлює в письмовій формі програму аудиторської перевірки. Програма аудиту - це детальний перелік змісту аудиторських процедур. Цей перелік є детальною інструкцією для асистентів аудитора та засобом контролю за якістю їх роботи. В програмі аудиту види, зміст та час проведення запланованих аудиторських процедур співпадають з прийнятими до роботи показниками загального плану аудиту. Програма аудиту статутного капіталу (Додаток 3) включає наступні об’єкти аудиту:

1. Основні відомості про ВАТ „Житомирпиво”, оцінка діючої системи обліку та внутрішнього контролю;

2. Перевірка дотримання положень облікової політики в частині обліку статутного капіталу

3. Інвентаризація майна, внесеного засновниками до статутного капіталу підприємства

4. Перевірка засновницьких документів щодо формування статутного капіталу

5. Перевірка законності змін у складі засновників підприємства

6. Перевірка правильності розрахунків із засновниками

7. Перевірка дотримання строків оплати статутного капіталу

8. Перевірка обґрунтованості змін величини статутного капіталу

9. Перевірка правильності використовуваних форм первинних документов

10. Вивчення рівності сум та узгодженості показників статутного капіталу

11. Узагальнення результатів перевірки.

РОЗДІЛ 3. Аудит нематеріальних активів підприємства

3.1. Методи перевірки і контрольні процедури з аудиту

статутного капіталу

Джерелами інформації для аудиту статутного капіталу у ВАТ

„Житомирпиво” є:

1. Засновницькі документи;

2. Наказ про облікову політику підприємства;

2. Первинні документи з обліку статутного капіталу (накладні, ПКО, акти приймання-передачі та оцінки, розрахунки бухгалтерії, рішення власника);

3. Облікові регістри, що використовуються для відображення господарських операцій з обліку статутного капіталу (журнал 7);

4. Акти та довідки попередніх аудиторських перевірок, аудиторські висновки та інша документація, що узагальнює результати контролю;

5. Звітність (Баланс ряд.300, Примітки до фінансової звітності ряд.010-080).

Для отримання аудиторських доказів нормативом передбачено застосування однієї або декількох із зазначених нижче процедур: перевірки, спостереження, опитування і підтвердження, підрахунку та аналітичних процедур.

Опитування керівництва підприємства-клієнта може спонукати аудитора до здійснення додаткових аудиторських процедур і застосуванню інших методів, оскільки може виникнути необхідність отримати дані щодо прогнозних угод, планах продажу нематеріальних активів, наявності застав або претензій, судових позовів. Для забезпечення повноти отримання інформації аудитору необхідно окремим листом повідомити керівництву підприємства-клієнта перелік питань і документів, які йому потрібно отримати для об’єктивної перевірки обліку нематеріальних активів за звітний період.

В процесі опитування або документальної перевірки аудитору важливо з’ясувати облікову політику відносно статутного капіталу; чи були зміни облікової політики; дослідити наявність необхідних пояснень в примітках до звітності.

Перевірка аудитором обліку статутного капіталу вимагає обробки великої кількості інформації, проте аудитор повинен застосовувати суцільне дослідження нематеріальних активів при прийнятному рівні аудиторського ризику.

Похожие работы

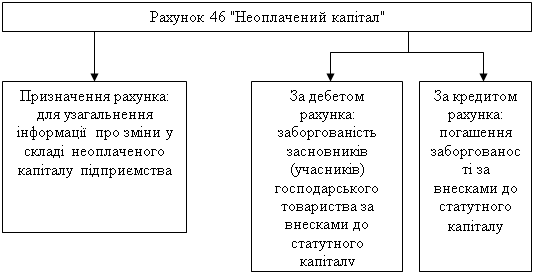

... »; Д 10 «Основні засоби»; Д 46 «Статутний капітал». На внесене майно складається запис на суму затвердженого і статутного капіталу: Д 16 «Неоплачений капітал»; К 40 «Статутний капітал». 2. Особливості формування статутного капіталу господарських товариств Порядок формування статутного капіталу господарських товариств регулюється Законом України про господарські товариства Господарським ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

0 комментариев