ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ средств ПРЕДПРИЯТИЯ в условиях рынка

Методы оценки основных средств и нематериальных активов. Износ и амортизация

Анализ наличия, состояния и движения основных средств предприятия

УЧЕТ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

Учет переоценки основных средств

Амортизация основных средств

Учет выбытия основных средств и нематериальных активов

Анализ наличия, состояния, движения и использования основных средств предприятия

Анализ состава и динамики основных средств предприятия

Анализ структуры и движения основных средств предприятия

Аудит основных средств и нематериальных активов

Навигация

Анализ наличия, состояния и движения основных средств предприятия

Аудит и анализ нематериальных активов и основных средств предприятия ОАО "АвтоВАЗагрегат"

168556

знаков

13

таблиц

7

изображений

1.3 Анализ наличия, состояния и движения основных средств предприятия

Для характеристики использования основных средств применяются показатели наличия, состояния, движения и использования основных средств.

Наличие в целом и его отдельных видов может быть определено на дату и за период. В первом случае это будут моментные показатели, во втором – средние за период (интервальные).

В балансе предприятия приводятся данные об основных средствах на начало и конец отчетного периода: первоначальная стоимость; износ; остаточная стоимость. В течение года происходит движение основных средств, связанное с их поступлением и выбытием.

Основные средства принимаются на учет по актам приемки объекта в эксплуатацию, в запас или на консервацию. Они могут поступать на предприятие от завершенных капитальных вложений, а также безвозмездно (чаще всего в виде взносов в уставный капитал фирмы) от юридических и физических лиц.

Объекты основных средств выбывают с предприятия по разным причинам: из-за ветхости и износа (в силу чего дальнейшая эксплуатация становится невозможной); реализации объекта другому юридическому или физическому лицу; безвозмездной передачи (дарения). Кроме того, машины, оборудование, приборы, транспортные средства могут быть переданы владельцам в долгосрочную (финансовую) аренду с правом или без права последующего выкупа.

Наличие и движение основных средств в бухгалтерском учете показывается ежемесячно. Стоимость основных средств на конец периода определяется по балансовой схеме:

Фк = Фн + Фп + Фв, (6)

где Фк – стоимость основных средств на конец периода;

Фн – стоимость основных средств на начало периода;

Фп – стоимость поступивших основных средств;

Фв – стоимость выбывших основных средств.

По данным предприятия о наличии, износе и движении основных средств рассчитываются показатели, имеющие значение для оценки производственного потенциала фирмы.

Коэффициент технологической структуры (КТ) показывает долю активной части основных средств в общем их количестве. К активной части основных средств относятся передаточные устройства, машины, оборудование, транспортные средства, инструменты, производственный инвентарь.

![]() (7)

(7)

Рост данного показателя в динамике обычно расценивается как благоприятная тенденция.

Коэффициент износа (Кизн) – показатель, характеризующий долю стоимости основных средств, списанной на затраты в предшествующих периодах. Обычно используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100% является коэффициент годности (Кг)

![]() (8)

(8)

(9)

(9)

Коэффициент обновления (Кобн.) – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства

![]() (10)

(10)

Срок обновления (Тобн) – показатель, обратный Кобн

![]() (лет), (11)

(лет), (11)

Коэффициент выбытия (КВ) – показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчётном периоде, выбыла из-за ветхости и по другим причинам

![]() (12)

(12)

Коэффициент прироста (Кпр)

![]() (13)

(13)

Относительное увеличение стоимости основных фондов с учетом их поступления и выбытия характеризуется коэффициентом прироста основных фондов, исчисленным отношением разности поступивших и выбывших основных фондов к балансовой стоимости их остатка на начало анализируемого периода. [41,46,51,54]

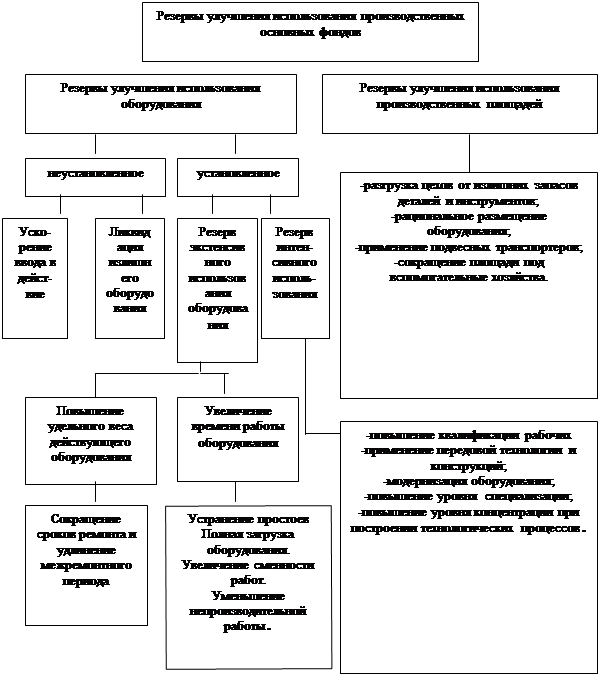

1.4 Направление эффективного использования основных средств предприятия в современных условиях

Улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и повышение уровня жизни общества

Для характеристики использования основных фондов применяются различные показатели, которые условно можно разделить на две группы: обобщающие и частные показатели. Обобщающие показатели, к которым относят, прежде всего, фондоотдачу и рентабельность, применяются для характеристики использования основных фондов на всех уровнях народного хозяйства – для предприятий, отраслей и народного хозяйства в целом.

Частные показатели – как правило, натуральные, применяющиеся для характеристики использования основных фондов чаще всего на предприятиях или в их подразделениях. Эти показатели подразделяются на показатели экстенсивного и интенсивного использования основных фондов.

Показатели экстенсивного использования основных фондов характеризуют их использование во времени, а показатели интенсивного использования основных фондов характеризуют величину съема продукции (выполненной работы) на единицу времени с определенного вида оборудования (или производственных мощностей).

К числу важнейших показателей экстенсивного использования основных фондов относят коэффициенты использования планового, режимного и календарного времени работы оборудования, коэффициент сменности работы оборудования, показатель внутрисменных простоев и пр.

Наибольшее значение среди частных показателей экстенсивного использования имеет коэффициент сменности работ оборудования, который определяется как отношение суммы машин – смен в течение суток к общему числу машин. Повышение коэффициента сменности работы оборудования – это важный источник роста объема производства продукции и повышения эффективного использования основных фондов.

Коэффициент сменности работы оборудования определяется по формуле:

К см = ![]() , (14)

, (14)

где К см – коэффициент сменности работы оборудования;

МС – сумма фактически отработанных машино-смен за сутки;

Кол. Оборудования – общее количество установленного оборудования.

Главное назначение повышения сменности использования оборудования – это совершенствование формирования основных фондов. Именно в процессе их формирования с учетом специфики данного предприятия должна быть достигнута главная пропорция – между рабочей силой и основными фондами, должны соблюдаться соответствие роста основных фондов и увеличения объема продукции, а также соотношение между активной и пассивной частями основных фондов, то есть увеличиваться доля прогрессивного и более “молодого” по возрасту эксплуатации оборудования, должно совершенствоваться вспомогательное производство, за счет которого можно добиться высвобождения рабочих и направления их в основное производство, то есть повысить сменность использования оборудования.

Большое значение в повышении коэффициента сменности работ оборудования в рамках предприятия имеют расширение зоны многостаночного обслуживания и совмещение профессий. Возможности для расширения зоны обслуживания создаются за счет технического совершенствования оборудования, развития комплексной механизации и автоматизации производства.

В практике предприятий сложились две основные формы многостаночного обслуживания: закрепление за одним рабочим двух или более станков однотипного технологичного назначения; применение бригадного метода организации труда (бригада обслуживает несколько единиц оборудования, обеспечивая их эффективную работу в 2 или 3 смены). При многостаночном обслуживании, как показывает хозяйственная практика, тарифные ставки рабочего при сдельной оплате в среднем увеличиваются на 25 – 30%. При совмещении профессий (например, наладчик и станочник; станочник и ремонтник и т. д.) также должна производиться доплата.

Одно из важных направлений повышения сменности оборудования – устранение его избытка на предприятиях. Сложность заключается в том, что оборудование, которое используется лишь в 3–4 ч в смену, нельзя реализовать или передать другому предприятию, так как оно все же необходимо производству. В то же время неэффективное использование такого оборудования не позволит ему в течение срока службы перенести стоимость на продукцию, что вызовет значительную недоамортизацию, которая повлияет на экономические показатели предприятия. Для устранения относительного избытка оборудования можно, во-первых, изменить структуру остального оборудования путем реализации ли списания устаревших станков и машин; приобрести новое оборудование и, повышая тем самым общую производительность, более полно загрузить все оборудование; во-вторых, провести кооперирование предприятий по использованию производственных мощностей.

Наряду с техническими и организационными факторами важную роль в повышении сменности оборудования играют и социальные факторы. Так, социологические исследования, проведенные на предприятиях, выявили причины, мешающие организации использовать оборудование во вторую смену: слабое обеспечение второй смен услугами вспомогательного производства (ремонтное обеспечение, электроснабжение и др.); отсутствие на местах необходимых ремонтных служб заводоуправления и т. д.; недостатки в организации производственной и социально-бытовой инфраструктуры городов, рабочих поселков; невысокий уровень квалификации кадров; не полное соответствие квалификации кадров и техники.

На сокращение внутрисменных простоев машин и оборудования оказывают влияние совершенствование ремонтного обслуживания станочного парка и материально – технического снабжения, улучшение планирования и диспетчеризации, повышение трудовой дисциплины рабочих.

Для оценки основных фондов применяются и показатели интенсивного их использования.

Интенсивная нагрузка основных фондов приводит к снижению себестоимости продукции (за счет сокращения всех постоянных расходов) и росту производительности труда. Однако показатель интенсивной нагрузки основных фондов в большей степени, чем показатель экстенсивной нагрузки, связан с характером производства и технологического процесса.

Кроме показателей экстенсивного и интенсивного использования оборудования важное значение имеют и показатели использования производственных площадей и сооружений. Рациональное использование производственных площадей дает возможность получить прирост выпуска продукции без капитального строительства и тем самым сократить размеры капиталовложений; при этом выигрывается и время, так как организовать производство на высвобожденных производственных площадях можно гораздо быстрее, чем осуществить новое строительство. [51,54]

Среди показателей использования производственных площадей наиболее важны коэффициенты экстенсивного и интенсивного использования производственных площадей; коэффициент загрузки производственных площадей цеха, участка; коэффициент использования промышленно – производственных площадей под оборудование и показатель съема продукции с 1 кв. м производственной площади. Использование сооружений оценивается на основании производственных характеристик объектов – обычно их пропускной способности или мощности (водонапорные башни, бункера, резервуары и цистерны).

В большинстве случаев частные (натуральные) показатели, к которым относятся показатели экстенсивного и интенсивного использования оборудования, не могут быть применены, так как они показывают лишь степень использования отдельных элементов основных фондов, поэтому для определения использования всей массы основных фондов на предприятиях, в отраслях народного хозяйства применяются обобщающие показатели.

Наиболее важный из них – фондоотдача основных фондов, определяемая как отношение стоимости продукции (валовой, товарной или нормативно чистой) к среднегодовой стоимости основных фондов. Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств. Фоноотдача рассчитывается по формуле:

![]() , (15)

, (15)

где Q - стоимость валовой продукции;

F - стоимость основных производственных фондов

Совокупность факторов, влияющих на показатель фондоотдачи, и их подчиненность показаны на рисунке 2.

Рост фондоотдачи позволяет снижать объем накопления и соответственно увеличивать долю фонда потребления. Следовательно, не меняя общего объема накопляемой части национального дохода, можно повысить долю средства развитие непроизводственной сферы (например, на жилищное строительство, медицинское обслуживание и др.).

Повышение фондоотдачи способствует:

- улучшению проектирования, сокращению времени разработки технической документации, ускорению строительства и уменьшению сроков освоения вновь вводимых основных фондов, то есть всемерному сокращению цикла ”наука – производство – продукция”;

- улучшению структуры основных фондов, повышению удельного веса их активной части до оптимальной величины с установлением рационального соотношения различных видов оборудования;

- экстенсивному использованию основных фондов, увеличению коэффициентов сменности, ликвидации простоев оборудования;

- интенсификации производственных процессов путем внедрения передовой технологии, повышению скорости работы машин и оборудования, внедрению синхронного выполнения одной машиной двух операций или нескольких, развитию научной организации труда;

- улучшению условий и режима труда с учетом производственной эстетики, созданию необходимых социальных условий (жилищных, бытовых, четкой работы транспорта и др.);

- сокращению ремонта активной части основных фондов путем специализации и концентрации ремонтного хозяйства;

- улучшению материально – технического снабжения основных фондов.

Рисунок 2. Схема факторной системы фондоотдачи.

Следующий обобщающий показатель – фондоемкость, которая рассчитывается как отношение стоимости основных производственных фондов к объему выпускаемой продукции по следующей формуле:

Ф.е =  , (16)

, (16)

где Ф.е – фондоемкость;

Fосн. – стоимость основных производственных фондов (руб.);

Qпрод. – объем продукции (руб.).

Наряду с показателем фондоотдачи на улучшение использования основных фондов существенное влияние оказывает и такой обобщающий показатель, как норма рентабельности.

![]() , (17)

, (17)

где ![]() - балансовая прибыль,

- балансовая прибыль,

F - стоимость основных производственных фондов.

Этот показатель имеет две разновидности: в первом варианте рентабельность рассчитывается как отношение прибыли к издержкам предприятия (себестоимости) без учета эффективности использования производственных фондов;

Второй вариант предусматривает расчет рентабельности как отношения прибыли к сумме основных фондов и оборотных средств, то есть с учетом производственных фондов.

Однако показатель рентабельности имеет некоторые недостатки: рентабельность может повышаться по причинам, не зависящим от улучшения использования производственных фондов, например, за счет перепроизводства дорогостоящих изделий, завышения цен на новые изделия, расширения использования рабочей силы и др.

Фондовооруженность – показывает стоимость основных производственных фондов, приходящихся на одного рабочего. Она определяется по формуле:

![]() , (18)

, (18)

где F - стоимость основных производственных фондов,

![]() - среднесписочная численность рабочих.

- среднесписочная численность рабочих.

Это величина должна непрерывно увеличиваться так как от нее зависит техническая вооруженность, а следовательно и производительность труда.

Таким образом, для обеспечения эффективного использования основных фондов следует применять всю систему показателей: частные (экстенсивные интенсивные показатели использования производственных площадей и сооружений) и обобщающие (фондоотдача основных фондов, фондоемкость, норма рентабельности).

Улучшение использования основных фондов отражается на финансовых результатах работы предприятия за счет увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Улучшения использования основных средств на предприятии можно достигнуть путем:

-освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи в аренду;

-своевременного и качественного проведения планово – предупредительных и капитальных ремонтов;

-приобретения высококачественных основных средств;

- повышения уровня квалификации обслуживающего персонала;

- своевременного обновления, особенно активной части основных средств с целью недопущения чрезмерного морального и физического износа;

- повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

- улучшения качества подготовки сырья и материалов к процессу производства;

- повышения уровня механизации и автоматизации производства;

- повышения уровня концентрации, специализации и комбинирования производства;

- внедрения новой техники и прогрессивной технологии - малоотходной, безотходной, энерго- и топливо сберегающей;

- совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.[37,39,41,51,54]

Похожие работы

... Фондовооружённость труда 2010,62 451,56 3561,88 22,46 177,15 Рентабельность общая, % 0,33 0,69 0,90 212,05 277,02 Рентабельность расчётная, % 0,23 0,48 0,66 204,98 282,73 2. Учет материально-производственных запасов на предприятии ОАО «АВТОВАЗАГРЕГАТ» 2.1 Организация и документальное оформление поступления и расхода материальных запасов Статьей 1 Федерального закона от ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... и т.д. Поэтому первостепенной задачей в этом направлении является рациональное использование рабочего времени при эксплуатации ведущего оборудования. Далее при анализе организации основного производства необходимо рассчитать следующие показатели: Частные показатели технического уровня производства Коэффициент механизации и автоматизации производства Коэффициент использования технологических ...

0 комментариев