ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ средств ПРЕДПРИЯТИЯ в условиях рынка

Методы оценки основных средств и нематериальных активов. Износ и амортизация

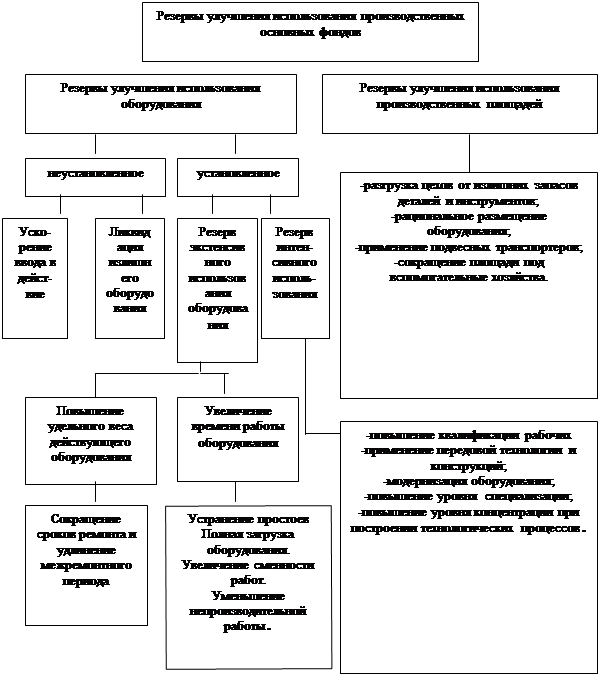

Анализ наличия, состояния и движения основных средств предприятия

УЧЕТ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

Учет переоценки основных средств

Амортизация основных средств

Учет выбытия основных средств и нематериальных активов

Анализ наличия, состояния, движения и использования основных средств предприятия

Анализ состава и динамики основных средств предприятия

Анализ структуры и движения основных средств предприятия

Аудит основных средств и нематериальных активов

Навигация

Методы оценки основных средств и нематериальных активов. Износ и амортизация

Аудит и анализ нематериальных активов и основных средств предприятия ОАО "АвтоВАЗагрегат"

168556

знаков

13

таблиц

7

изображений

1.2 Методы оценки основных средств и нематериальных активов. Износ и амортизация

Оценка основных фондов может быть по первоначальной, или инвентарной, восстановительной, или приведенной, остаточной, рыночной или оценочной, ликвидационной стоимости. Каждая из этих форм выражает определенную совокупность финансовых отношений и различные методы регулирования.

Учет и планирование основных фондов осуществляется как в стоимостных, так и в натуральных показателях, поскольку основные фонды в процессе производства выступают и как носители стоимости, и как совокупность определенных средств труда. При оценке основных фондов в натуральной форме устанавливаются число машин, их производительность, мощность, размер производственных площадей и другие количественные величины. Эти данные используются для расчета производственной мощности предприятий, планирования производственной программы, составления баланса оборудования.

Стоимостная (денежная) оценка основных средств необходима для планирования расширенного воспроизводства основных фондов, определения степени износа и размера амортизационных отчислений. Существует несколько методов оценки стоимости основных фондов, каждый из которых имеет свои достоинства и недостатки.

Варианты оценки основных средств можно представить в виде следующей схемы видов оценки основных средств.

Таблица 1.2.

Способы оценки основных средств.

| По состоянию \ С учетом времени оценки | Полная стоимость | Остаточная стоимость |

| Первоначальная стоимость | Fпп | Fпо |

| Восстановительная стоимость | Fвп | Fво |

Как видно из приведенной схемы, существуют четыре варианта оценки основных средств.

Полная первоначальная стоимость (Fпп) - отражает фактические цены, по которым производилась оплата за приобретенные (создаваемые) основные средства, включая затраты на их доставку и установку в конкретных условиях (цены на сырье, материалы, транспортные тарифы, энергоресурсы), то есть цены действовавшие в момент создания (приобретения) объекта.

Первоначальная стоимость за вычетом износа (Fп) соответствует полной первоначальной стоимости конкретного объекта на данный момент за вычетом суммы износа (эта сумма приравнивается к данным о начисленной за время существования объекта амортизации), образовавшейся к этому моменту.

Полная восстановительная стоимость (Fвп) - характеризует затраты на создание (приобретение) объекта в современных условиях. Она определяется в процессе проведения переоценок основных средств, которые в России проводятся по специальным решениям Правительства Российской Федерации.

Восстановительная стоимость совпадает с первоначальной в период ввода объектов в действие. Но по мере удаления от момента ввода, восстановительная стоимость все больше отличается от первоначальной, так как изменяются условия воспроизводства основных средств.

Восстановительная стоимость за вычетом износа (Fво) - характеризует фактическую степень изношенности объекта в новых условиях воспроизводства.

В соответствии с п.15 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30 марта 2001 г. N 26н (в ред. Приказа Минфина России от 27.11.2006 N 156н)), коммерческие организации могут не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При переоценке путем индексации следует иметь в виду, что ПБУ 6/01 напрямую не предусматривает использование индексов изменения стоимости, разработанных Госкомстатом России или другими ведомствами. При индексации основных средств применяется индекс - дефлятор, рассчитываемый Госкомстатом и Минэкономразвития России.

Необходимо обратить внимание на то, что проводить переоценку объектов основных средств допускается только по группам однородных объектов. Порядок определения групп основных средств Положением не предусмотрен.

Можно пользоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от от 18 ноября 2006 г. N 697

В результате переоценки основные средства оцениваются по полной и остаточной стоимости (с учетом физического и морального износа) на дату ее проведения. Таким образом, в результате переоценки основные средства числящиеся на балансе предприятия, имеют восстановительную стоимость на конкретную дату переоценки. Но после этого вводятся (приобретаются) новые объекты по полной первоначальной стоимости соответствующего периода. В силу этого основные средства вновь оказываются отраженными в бухгалтерском балансе по смешанной (балансовой) стоимости.

Восстановительная стоимость основных средств при последних двух переоценках определялась путем умножения балансовой стоимости групп однородных объектов на коэффициент пересчета. Для каждого вида основных средств применялся свой коэффициент пересчета в зависимости от года приобретения (создания). Для машин и оборудования эти коэффициенты конкретизировались по отраслям. [46, 54]

Особенностью основных средств является их многократное использование. Однако время их функционирования имеет определенные границы, оно обусловлено их износом и временем полезного применения.

Износ бывает физическим и моральным. Физический износ представляет собой утрату основными фондами своих производственно–технических качеств в процессе эксплуатации и влияния природно–климатических условий.

Эксплуатационный износ имеет место при эксплуатации основных фондов, когда происходит постепенное изнашивание отдельных частей зданий, станков, механизмов. Это требует обязательного ремонта (мелкого, среднего, крупного), либо полного восстановления.

Естественный износ – результат разрушающего воздействия природных факторов.

Физический износ основных средств обусловлен многими факторами (продолжительность и интенсивность использования машин и оборудования, условия эксплуатации и т.п.).

Различают полный и частичный износ основных фондов. При полном износе действующие факторы ликвидируются и заменяются новыми. Частичный износ возмещается путем ремонта.

Моральный износ – постепенная утрата основными фондами своей первоначальной стоимости еще до полного их физического износа, в результате развития уровня научно – технического прогресса основные фонды, которые еще могут быть использованы уже экономически неэффективны. [46, 51, 54]

Различают две формы морального износа:

- моральный износ первого рода;

- моральный износ второго рода.

Моральный износ первого рода связан не с продолжительностью срока службы оборудования, не со степенью его физического износа, а с темпами технического прогресса, приводящего к снижению стоимости изготовления продукции вследствие роста производительности труда в отрасли, производящие новые основные фонды.

При моральном износе первого рода потребительная стоимость основных фондов не изменяется. В новых машинах, аналогичных прежним, нет никаких конструктивных изменений; производительность оборудования также остается прежней. Изменяется лишь стоимость основных фондов.

Моральный износ второго рода – это сокращение продолжительности действия машин, оборудования, обусловленное не уменьшением их производительности или мощности (данные характеристики обычно остаются на том же уровне, что и при вводе в производство), а тем, что дальнейшая эксплуатация старых машин по сравнению с новыми приводит к большим издержкам производства.

Средства на простое воспроизводство основных средств накапливаются в амортизационном фонде, который образуется за счет амортизационных отчислений. Амортизационные отчисления – это денежное выражение суммы износа, перенесенный на продукт стоимости основных средств. Амортизационные отчисления входят в состав затрат на производство и реализацию продукции (работ, услуг).

Размер годового амортизационного фонда зависит от средней годовой стоимости основных производственных фондов и нормы амортизации.

Норма амортизации представляет собой годовой процент погашения стоимости основных фондов.

Исчисленная в процентах норма амортизации показывает, какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую ими продукцию. По установленным нормам амортизационные отчисления включаются в себестоимость готовой продукции. Расчет нормы амортизации выполняется по формуле:

![]() , (2)

, (2)

где ![]() - первоначальная стоимость основных фондов, рублей;

- первоначальная стоимость основных фондов, рублей;

![]() - ликвидационная стоимость основных фондов, рублей;

- ликвидационная стоимость основных фондов, рублей;

![]() -нормативный срок службы (амортизационный период) основных фондов, лет.

-нормативный срок службы (амортизационный период) основных фондов, лет.

Уровень норм амортизации определяет объем ресурсов, необходимых для восстановления изношенной части основных фондов. С помощью норм амортизации регулируется скорость оборота основных фондов, интенсифицируется процесс их воспроизводства. Через нормы амортизации и их дифференциацию по группам основных фондов осуществляется техническая и производственная политика предприятия.

Сумма амортизационных отчислений на полисе восстановление основных фондов рассчитывается по формуле:

![]() , (3)

, (3)

где ![]() - среднегодовая стоимость основных фондов, рублей.

- среднегодовая стоимость основных фондов, рублей.

Для начисления амортизации амортизируемое имущество должно быть распределено по амортизационным группам в соответствии со сроками его полезного использования, сущность которого достаточно четко определена в целях налогообложения.

Амортизационные отчисления производятся на основе специальных норм (установленных в процентах к первоначальной или восстановительной стоимости). Нормы амортизационных отчислений дифференцированы по видам основных средств. Нормы установлены в расчете на год. Для определения ежемесячных амортизационных отчислений, сумму амортизационных отчислений делят на двенадцать. В течение года величина амортизационных отчислений может корректироваться в зависимости от поступления и выбытия основных средств: амортизационные отчисления увеличиваются на соответствующую величину, начиная с месяца, следующего за вводом объекта в эксплуатацию, или уменьшается, начиная с месяца, следующего за ликвидацией, продажей или передачей объекта.

Нормы амортизации должны быть экономически обоснованы и направлены на своевременное возмещение основных фондов. При их расчете очень важно правильно определить экономически целесообразный срок службы основных фондов с учетом следующих факторов:

- долговечность основных фондов;

- моральный износ (первого и второго рода);

- перспективные планы технического перевооружения;

- баланс оборудования;

- возможности модернизации и капитального ремонта.

Существуют пропорционально – линейный и ускоренный способ начисления амортизации, то есть каждый год в стоимость продукции включается одинаковая часть стоимости основных фондов.

Такой метод расчета амортизации прост, нагляден и в определенной степени учитывает процесс переноса стоимости. Относительность учета переносимой стоимости обусловлена рядом обстоятельств.

Во–первых, равномерный метод предполагает, что к завершению срока службы ликвидационная стоимость равна нулю (ликвидационная стоимость включает в себя стоимость реализации изношенных и снятых с производства основных фондов, обычно это определяется по цене металлолома).

Во–вторых, этот метод предусматривает равномерный износ основных фондов за весь срок службы. Но в течение срока службы бывают простои оборудования, его поломка и неполная загрузка за смену, то есть в реальном производстве оборудование изнашивается неравномерно и стоимость основных фондов на продукцию переносится неравномерно.

Еще один недостаток линейного метода – отсутствие учета морального износа основных фондов, который снижает стоимость изготавливаемых машин или уменьшает потребительную стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обусловливает досрочное, то есть до окончания нормативного срока амортизации, выбытие устаревшей техники и приводит к ее недоамортизации.

В настоящее время получает распространение неравномерная амортизация, при которой большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации. Например, в первый год - 50%, во второй – 30%, в третий – 20%. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление парка оборудования.

Имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

Следовательно, исходя из выше изложенного, можно сделать вывод:

- принципы оценки основных средств одинаковы для всех предприятий независимо от форм собственности. Однако первоначальная стоимость основных средств может быть изменена при переоценке основных фондов, достройке, дооборудовании, реконструкции и частичной ликвидации соответствующих объектов. Оценка одинаковых объектов основных средств, введенных в эксплуатацию в разное время, может быть различной;

- при физическом износе происходит утрата основными фондами их потребительской стоимости, то есть ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие неиспользованных основных фондов. Значительная доля устаревших основных производственных фондов в производстве, например, в промышленности, вызывает существенные потери в народном хозяйстве, так как, старение оборудования требует увеличения вложения средств в капитальный ремонт для поддержания его в рабочем состоянии. Вследствие этого объем продукции и услуг уменьшается. Технически остальное и морально устаревшее, а поэтому убыточное производство создает зону застоя, препятствующую научно- техническому прогрессу;

В условиях рыночной экономики необходимо постоянно следить за конкурентоспособностью продукции. Производитель должен быть всегда готов к быстрому переходу на наиболее прогрессивную или экономичную технологию. Часть капитальных вложений производитель возмещает за счет амортизационных накоплений. При ускоренном методе амортизации они позволяют только за первые три года эксплуатации основного капитала обеспечить почти 50% стоимости заменяемой техники. Недопустима практика начисления амортизации за пределами нормативного срока. Механизм амортизации должен позволять эффективно противодействовать потери стоимости. Это возможно за счет ускорения оборота основного капитала, позволяющего перенести стоимость на готовую продукцию до того, как подобные машины будут воспроизводиться с меньшими затратами труда. Для практической оценки стоимости нематериальных активов специалисты рекомендуют затратный, доходный и сравнительный подходы, обычно используемые в оценке других видов активов.

К затратному подходу можно отнести, например, метод калькуляции затрат, заключающийся в расчете затрат на разработку и обеспечение правовой охраны нематериальных активов. Данный метод используется в основном для оценки стоимости результатов научно-исследовательских и конструкторских работ. При реализации метода калькуляции затрат необходимо учитывать, что от этапа научного исследования проблемы до этапа коммерческой реализации идеи необходимо:

- выполнить опытно-конструкторские работы;

- осуществить проектирование изделия, его изготовление;

- построить соответствующее предприятие;

- освоить производственные мощности и начать выпускать продукцию;

- завоевать рынок.

Каждый из перечисленных этапов требует временных и соответствующих материальных затрат.

В рамках доходного подхода для оценки нематериальных активов используются методики капитализации дохода и дисконтируемых денежных потоков. Доход при этом рассчитывается от использования нематериального актива в будущем: при реализации первой методики (капитализации дохода) — за первый прогнозный год; при реализации второй методики прогнозный период зависит от особенностей использования актива.

Методы доходного подхода рекомендуется использовать при оценке гудвилла, изобретений и ноу-хау.

Метод дисконтируемых денежных потоков для оценки изобретений и ноу-хау часто реализуется с помощью формулы текущей стоимости аннуитета:

(4)

СТ- текущая стоимость нематериального актива;

ЧД- чистый доход, получаемый от использования данного актива за

прогнозный период;

ККП- коэффициент, характеризующий техническое и правовое состояние

актива;

r - ставка дохода для данного сектора рынка нематериального актива;

n- срок полезного применения актива;

F5-функция единичного аннуитета

Данная функция рассчитывается по следующей формуле:

|

(5)

В процессе оценки изобретений, товарных знаков и ноу-хау по приведенной формуле аннуитетом служат либо часть чистых доходов, получаемых предприятием, либо чистый доход, получаемый от использования собственно актива, либо платежи, ежегодно выплачиваемые лицензиатом собственнику актива согласно заключенному между ними лицензионному договору.

Из методов сравнительного (рыночного) подхода специалисты чаще рекомендуют метод прямого сравнительного анализа продаж, суть которого состоит в сравнительном анализе рыночных продаж сопоставимых нематериальных активов и внесении соответствующих поправок в цены этих сопоставимых активов. Этот метод можно использовать для оценки стоимости, например, товарных знаков.

В процессе оценки нематериальных активов приходится анализировать множество факторов, влияющих на их стоимость. Например, при использовании метода оценки рыночной стоимости товарного знака, разработанного межрегиональным научным фондом "Промышленная собственность"', учитываются следующие факторы:

- рыночная новизна товарного знака и ее динамика;

- состояние и прогноз расширения рынков сбыта товаров или услуг, маркируемых товарным знаком;

- изменение соотношения цен на продукцию фирмы;

- изменение цен на однородную продукцию фирм-конкурентов;

- стадия научно-технического развития продукции;

- наличие однородной продукции (собственного производства, конкурентов);

- социально-экономическая значимость продукции;

- долевое участие на региональном и мировом товарных рынках однородной продукции (в динамике);

- надежность, устойчивость платежеспособного спроса на продукцию фирмы (в динамике);

- наличие и сроки регистрации товарного знака в странах экспорта (патентно-правовая ситуация);

- другие факторы в зависимости от специфики фирмы.

Необходимость учета множества факторов, влияющих на стоимость товарного знака (не меньшее количество факторов учитывается при оценке и других видов нематериальных активов), и сложность объектов оценки требуют привлечения в сферу оценки нематериальных активов высококвалифицированных экспертов-оценщиков, специализирующихся в этом направлении оценочной деятельности.

Согласно п. 14 Положения по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утвержденного Приказом Минфина России от 16.10.2000 N 91н, нематериальные активы относятся к имуществу, стоимость которого погашается путем начисления амортизации.

В соответствии с п. 15 ПБУ 14/2000 установлены следующие способы начисления амортизации нематериальных активов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ).

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости нематериальных активов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

На практике нередко встречаются случаи, когда фактический выпуск продукции оказывается больше или меньше запланированного. Если фактический выпуск продукции больше, амортизация по нематериальному активу будет полностью начислена раньше окончания установленного срока его полезного использования; если же фактический выпуск продукции окажется меньше запланированного, по объекту нематериальных активов не удастся начислить амортизацию полностью и по окончании последнего года эксплуатации останется недоамортизированная сумма. Эта сумма должна быть присоединена к сумме амортизации, начисленной за последний год эксплуатации объекта нематериальных активов.

Срок полезного использования нематериальных активов, на которые имеются патенты и свидетельства, устанавливается исходя из срока действия патента, свидетельства и других ограничений срока использования в соответствии с законодательством Российской Федерации.

Статьей 3 Патентного закона Российской Федерации от 23.09.1992 N 3517-1 определены следующие сроки действия патентов:

- патент на изобретение - до истечения двадцати лет с даты подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности;

- патент на полезную модель - до истечения пяти лет с даты подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности;

- патент на промышленный образец - до истечения десяти лет с даты подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности.

В соответствии со ст. 16 Закона РФ от 23.09.1992 N 3520-1 "О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров" регистрация товарного знака действует до истечения 10 лет считая с даты подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности.

Согласно ст. 3 Закона РФ от 06.08.1993 N 5605-1 "О селекционных достижениях" срок действия патента на селекционное достижение составляет 30 лет с даты регистрации вышеуказанного достижения в Государственном реестре охраняемых селекционных достижений.

Срок полезного использования нематериального актива может быть определен исходя из ожидаемого срока полезного использования нематериальных активов, в течение которого организация может получать доход.

Если по нематериальным активам невозможно определить срок полезного использования, нормы амортизационных отчислений на них устанавливаются в расчете на двадцать лет, но не более срока деятельности организации.

Основными причинами выбытия нематериальных активов, числящихся в организации, являются:

- истечение срока действия патента, свидетельства, других документов, подтверждающих право организации на использование нематериального актива;

- непригодность к дальнейшему использованию;

- передача в уставный капитал других организаций;

- безвозмездная передача;

- реализация нематериальных активов.

В соответствии с п. 22 ПБУ 14/2000 стоимость нематериальных активов, использование которых прекращено для целей производства продукции, выполнения работ, оказания услуг либо для управленческих нужд организации, подлежит списанию.

В хозяйственной деятельности организаций нередко встречаются случаи, когда нематериальные активы в силу разных причин становятся непригодными для дальнейшего использования в производстве продукции или в управленческих целях.

Списание нематериальных активов в связи с непригодностью к дальнейшему использованию производится на основании акта, составляемого специально созданной комиссией и утверждаемого руководителем организации. В акте должны быть указаны первоначальная стоимость списываемого объекта нематериальных активов, сумма начисленной за время эксплуатации амортизации, остаточная стоимость объекта, причины, по которым объект списывается с бухгалтерского учета, и другие данные, касающиеся списываемого объекта[54]

Похожие работы

... Фондовооружённость труда 2010,62 451,56 3561,88 22,46 177,15 Рентабельность общая, % 0,33 0,69 0,90 212,05 277,02 Рентабельность расчётная, % 0,23 0,48 0,66 204,98 282,73 2. Учет материально-производственных запасов на предприятии ОАО «АВТОВАЗАГРЕГАТ» 2.1 Организация и документальное оформление поступления и расхода материальных запасов Статьей 1 Федерального закона от ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... и т.д. Поэтому первостепенной задачей в этом направлении является рациональное использование рабочего времени при эксплуатации ведущего оборудования. Далее при анализе организации основного производства необходимо рассчитать следующие показатели: Частные показатели технического уровня производства Коэффициент механизации и автоматизации производства Коэффициент использования технологических ...

0 комментариев