ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ средств ПРЕДПРИЯТИЯ в условиях рынка

Методы оценки основных средств и нематериальных активов. Износ и амортизация

Анализ наличия, состояния и движения основных средств предприятия

УЧЕТ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

Учет переоценки основных средств

Амортизация основных средств

Учет выбытия основных средств и нематериальных активов

Анализ наличия, состояния, движения и использования основных средств предприятия

Анализ состава и динамики основных средств предприятия

Анализ структуры и движения основных средств предприятия

Аудит основных средств и нематериальных активов

Навигация

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ средств ПРЕДПРИЯТИЯ в условиях рынка

Аудит и анализ нематериальных активов и основных средств предприятия ОАО "АвтоВАЗагрегат"

168556

знаков

13

таблиц

7

изображений

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ средств ПРЕДПРИЯТИЯ в условиях рынка

1.1 Классификация, назначение и структура основных средств и нематериальных активов

Приказом Минфина РФ от 13 октября 2003 года N 91н «Об утверждении методических указаний по бухгалтерскому учету основных средств» вступили в силу с 01 января 2004 года новые Методические указания по бухгалтерскому учету основных средств, которые определяют порядок организации бухгалтерского учета в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 и распространяются на организации, являющиеся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений). С 1 января 2004 года утратил силу Приказ Минфина РФ от 20 июля 1998 года N 33н, которым были утверждены Методические указания по бухгалтерскому учету основных средств, и Приказ Минфина РФ от 28 марта 2000 года N 32н, вносивший в него изменения.

Методические указания содержат четыре квалифицирующих признака, при одновременном соблюдении которых активы признаются основными средствами.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этих основных средств;

Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая объекты основных средств, переданные в аренду, безвозмездное пользование, доверительное управление), погашается посредством начисления амортизации, если иное не установлено Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

Для организации бухгалтерского учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту основных средств должен присваиваться при принятии их к бухгалтерскому учету соответствующий инвентарный номер.

Присвоенный инвентарному объекту номер может быть обозначен путем прикрепления металлического жетона, нанесен краской или иным способом.

В тех случаях, когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как отдельные инвентарные объекты, каждой части присваивается отдельный инвентарный номер. Если по объекту, состоящему из нескольких частей, установлен общий для объектов срок полезного использования, указанный объект числится за одним инвентарным номером.

Инвентарный номер, присвоенный инвентарному объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации.

Инвентарные номера выбывших инвентарных объектов основных средств не рекомендуется присваивать вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года выбытия.

Учет основных средств по объектам ведется бухгалтерской службой с использованием инвентарных карточек учета основных средств (например, унифицированная форма первичной учетной документации по учету основных средств N ОС-6 «Инвентарная карточка учета объекта основных средств», утвержденная Постановлением Государственного комитета Российской Федерации по статистике от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»). Инвентарная карточка открывается на каждый инвентарный объект.

Инвентарные карточки при приобретении основных средств заполняются на основании акта (накладной) приемки - передачи основных средств (форма N ОС-1), технических паспортов и других документов на приобретение и сооружение.

Форма N ОС-6 «Инвентарная карточка учета основных средств» применяется для учета всех видов основных средств, а также для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одни и те же производственно - хозяйственное назначение, техническую характеристику и стоимость. Инвентарная карточка заводится в бухгалтерии на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

В инвентарных карточках должны быть приведены основные данные по объекту основных средств, указаны документ на оприходование, первоначальная стоимость, срок полезного использования, принятый по объекту, способ начисления амортизации, норма амортизации, освобождение от начисления амортизации (если оно имеет место), а также индивидуальные особенности объекта. Инвентарные карточки, как правило, составляются в одном экземпляре и находятся в бухгалтерии организации.

К основным средствам относятся: здания, сооружения и передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности; рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: земельные участки; объекты природопользования (вода, недра и другие природные ресурсы); капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора.

К основным средствам не относятся:

- машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, осуществляющих торговую деятельность;

- предметы, сданных в монтаж или подлежащих монтажу, находящихся в пути;

- капитальные и финансовые вложения.

К основным средствам не относятся финансовые вложения (т.е. инвестиции в ценные бумаги, в уставные капиталы других организаций, а также предоставленные другим организациям займы) и незавершенные капитальные вложения (т.е. объекты, не введенные в эксплуатацию актами приемки-передачи и иными необходимыми в соответствии с законодательством документами, включая документы о государственной регистрации недвижимости).

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой из них в составе основных средств соразмерно ее доле в общей собственности.

Классификация основных средств приведена в Общероссийском классификаторе основных фондов (ОК 013-94), утвержденном постановлением Госстандарта РФ от 26 декабря 1994г. №359 (в редакции изменений 1/98 от 14.04.1998г.). Каждому виду основных средств поставлен в соответствие 7-значный код внутри следующих подразделов: (11) Здания (кроме жилых), (12) Сооружения, (13) Жилища, (14) Машины и оборудование, (15) Средства транспортные, (16) Инвентарь производственный и хозяйственный, (17) Скот рабочий, продуктивный и племенной, (19) Материальные основные фонды, не включенные в другие группировки.

По степени использования основные средства подразделяются на находящиеся:

- в эксплуатации;

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

Основные средства в зависимости от имеющихся у организации прав на них подразделяются на:

- основные средства, принадлежащие на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- основные средства, находящиеся у организации в хозяйственном ведении или оперативном управлении (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- основные средства, полученные организацией в аренду;

- основные средства, полученные организацией в безвозмездное пользование;

- основные средства, полученные организацией в доверительное управление.

Для учета и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе. Согласно типовой классификации основных фондов в настоящее время имеются следующие их группы.

1.Здания – здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения.

2.Сооружения – инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и д.р.

3.Передаточные хозяйства – водопроводная и электрическая сеть, теплосеть, газовые сети, паропроводы, т.е. объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам.

4.Машины и оборудование:

- силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей;

- рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции; вычислительная техника: электронно-вычислительная, управляющие аналоговые машины.

5.Транспортные средства - принадлежащий предприятий подвижный состав железных дорог, водный и автомобильный транспорт.

6.Инструменты и приспособления – инструменты всех видов со сроком службы свыше одного года.

7.Производственный инвентарь и принадлежности, предназначенный для хранения материалов, инструментов и облегчения труда, - верстаки, столы, стеллажи, контейнеры и д.р.

8.Хозяйственный инвентарь – предметы конторского и хозяйского назначения.

9.Рабочий и продуктивный скот.

10.Многолетние насаждения.

11.Капитальные затраты по улучшению земель (без сооружений).

12.Прочие основные фонды.

В приведённой классификации одни из элементов основных фондов (машины и оборудование) принимает непосредственное участие в производственном процессе и поэтому относится к активной части основных фондов; другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и являются пассивной частью основных фондов.

Соотношение различных групп основных фондов в общей их стоимости составляет видовую структуру их фондов которая зависит от технико-экономических особенностей отраслей промышленности.

В хозяйственной практики различают первоначальную (балансовую) восстановительную, остаточную ликвидационную стоимость основных фондов.

Первоначальной стоимостью основных средств, приобретенных за плату (как новых, так и бывших в эксплуатации), признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Восстановительной стоимостью объектов основных средств понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Земельные участки и объекты природопользования (вода, недра и другие природные ресурсы) переоценке не подлежат.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и сумма их износа.

В зависимости от качественного участия в процессе производства ОПФ делятся на активную и пассивную части.

Активные основные фонды принимают непосредственное участие в производственном процессе и предназначены непосредственно для выпуска основной продукции.

В их состав обычно включаются:

- передаточные устройства,

- машины и оборудование,

- транспортные средства,

- инструменты и приспособления,

- производственный инвентарь,

- прочие ОПФ.

Пассивные основные фонды обеспечивают нормальное функционирование производственного процесса, это:

- производственные здания

- сооружения

- хозяйственный инвентарь, косвенно влияющие на увеличение объема производства.

Соотношение различных групп основных фондов в общей их стоимости называется структурой основных фондов.

Удельный вес активной части ОПФ - важнейший показатель прогрессивности структуры ОПФ. Долю активной части характеризует коэффициент технологической структуры ОПФ.

![]() % где, (1)

% где, (1)

Fa – стоимость активной части

F- стоимость основных производственных фондов

Типы структуры основных фондов представлены на рисунке 1.

Рис.1. Виды структуры основных средств.

Видовая структура предполагает деление основных фондов на активную и пассивную части. Удельный вес активной части основных фондов является важным показателем прогрессивности их структуры.

Производственная структура основных фондов и ее динамика являются показателями технического уровня промышленности и влияют на эффективность вложений в основные фонды. Чем выше доля машин, оборудования и приборов в составе основных фондов, тем больше продукции может быть произведено на каждый рубль основных фондов.

На структуру основных фондов оказывает большое влияние уровень концентрации, специализации и кооперирования производства.

Таблица 1.1Определение производственных фондов предприятия

| Основные производственные фонды | Оборотные производственные фонды |

| 1.Многократно участвуют в процессе производства | 1.Целиком потребляется в каждом производственном цикле |

| 2.Сохраняют неизменной свою натуральную форму | 2.Меняют свою натуральную форму |

| 3.Переносят свою стоимость на готовую продукцию по частям, за счет амортизационных отчислений | 3.полностью переносят свою стоимость на готовую продукцию за один производственный цикл |

| 4.Возмещают свою стоимость постепенно, по мере реализации продукции | 4.Возмещают свою стоимость сразу после реализации продукции |

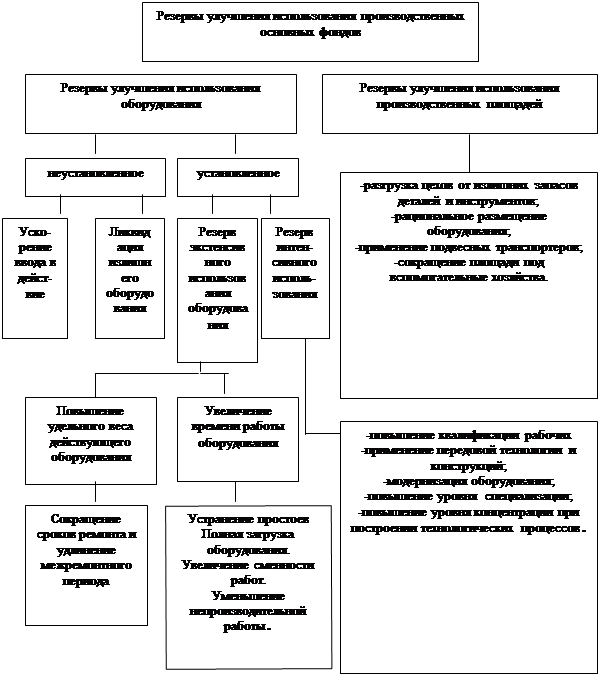

Таким образом, можно сделать вывод, что одним из важнейших факторов любого производства являются основные фонды, эффективное использование которых способствует улучшению всех технико-экономических показателей, в том числе и увеличение выпуска продукции, снижению ее себестоимости и трудоемкости изготовления, а также увеличению прибыли.

Для принятия объектов интеллектуальной собственности к бухгалтерскому учету в составе нематериальных активов необходимо выполнение условий, установленных в п. 3 ПБУ 14/2000. Обязательным является наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.). Исключительность права заключается в возможности использования результатов интеллектуальной деятельности третьими лицами только с согласия правообладателя.

Правила формирования в бухгалтерском учете коммерческих организаций информации о нематериальных активах, находящихся у них на праве собственности, хозяйственного ведения, оперативного управления, установлены Положением по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утвержденным Приказом Минфина России от 16.10.2000 N 91н.

Согласно п. 4 ПБУ 14/2000 к нематериальным активам относятся следующие объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

Помимо вышеперечисленных прав в составе нематериальных активов учитываются также деловая репутация организации и организационные расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации.

Интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду не включаются в состав нематериальных активов, так как они неотделимы от своих носителей и не могут быть использованы без них.

В состав нематериальных активов не включаются также права, вытекающие из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, из прав на "ноу-хау".

Для признания объекта нематериальным активом необходимо единовременное выполнение следующих условий:

- у объекта должна отсутствовать материально-вещественная (физическая) структура; при этом должна быть возможность идентифицировать (выделить, отделить) объект от другого имущества;

- объект должен использоваться в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не должна предполагаться последующая продажа объекта и данный объект должен быть способен приносить организации экономические выгоды в будущем.

Для принятия объекта к бухгалтерскому учету в качестве нематериального актива необходимо наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности [патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.].

В соответствии с п. 5 ПБУ 14/2000 единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.д. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации.

Постановлением Госкомстата России от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" предусмотрен только один документ для учета нематериальных активов - карточка учета нематериальных активов (форма N НМА-1).

В соответствии с п. 1 ст. 256 НК РФ нематериальные активы признаются амортизируемым имуществом, однако этой же статьей Кодекса установлено стоимостное ограничение при принятии нематериальных активов к учету. Если первоначальная стоимость нематериального актива составляет менее 10 000 руб., то он не признается амортизируемым имуществом и может быть в полной сумме включен в состав расходов, учитываемых при исчислении налога на прибыль.

Нематериальные активы предприятия оцениваются по тем же видам стоимости, что и другое имущество, т. е. по восстановительной, рыночной, инвестиционной, залоговой, страховой, налогооблагаемой и так называемой первоначальной.

Первоначальная стоимость — это стоимость нематериального актива, по которой он (актив) первоначально учитывается на балансе предприятия. Эта стоимость слагается из затрат на создание (или приобретение) актива и его доводку, в результате которой он может использоваться на предприятии. Первоначальная стоимость актива определяется для объектов:

- о внесенных учредителями в счет их вкладов в уставный капитал предприятия — по договоренности сторон;

- приобретенных за плату или безвозмездно у других предприятий и лиц — экспертным путем (с помощью эксперта-оценщика).

Восстановительная стоимость (или стоимость воспроизводства) нематериального актива определяется суммой затрат, которые необходимо произвести, чтобы восстановить утраченный актив. Восстановительная стоимость определяется затратным подходом.

Рыночная стоимость — это наиболее вероятная цена, которой должен достичь нематериальный актив на конкурентном и открытом рынке с соблюдением всех условий справедливой торговли, сознательных действий продавца и покупателя, без воздействия незаконных стимулов. При этом должны соблюдаться следующие условия:

- мотивации покупателя и продавца имеют типичный характер;

- обе стороны хорошо проинформированы, проконсультированы и действуют, по их мнению, с учетом своих интересов;

- нематериальный актив был выставлен на продажу достаточное количество времени;

- оплата произведена в денежной форме;

- цена является нормальной, не затронутой специфическими условиями финансирования и продажи.

Это определение рыночной стоимости полностью соответствует стандартному определению, сформулированному в принятом Госдумой РФ законе "Об оценочной деятельности в Российской Федерации".

Инвестиционная стоимость — это стоимость нематериальных активов для конкретного инвестора, который собирается купить или вложить в актив свои финансовые средства для его доработки. Расчет этой стоимости актива производится исходя из ожидаемых данным инвестором доходов от его использования и конкретной ставки капитализации доходов, которую определяет сам инвестор.

Оценка нематериальных активов для залога осуществляется на базе рыночной стоимости. В данном случае необходимо различать залоговую стоимость нематериальных активов и размер кредита, ссужаемого под залог нематериального актива. Эти понятия различаются как по сути, так и по величине. Оценка рыночной стоимости нематериального актива производится исходя из параметров рынка нематериальных активов (в том числе ставки дохода данного рынка), тогда как размер кредита, хотя и под залог рассматриваемого нематериального актива, определяется исходя из параметров финансового рынка (в том числе степени риска на финансовом рынке). Поэтому размер кредита должен определять специалист по финансовому рынку» а не эксперт-оценщик.

Страховая стоимость нематериальных активов рассчитывается на основе восстановительной стоимости актива, который подвержен риску уничтожения. На базе страховой стоимости актива определяются страховые суммы, страховые выплаты и страховые проценты. В связи с несовершенной системой охраны нематериальных активов в России отечественные страховщики весьма неохотно производят страхование ущерба владельца нематериального актива в случае нарушения его прав, так как эти права очень часто нарушаются.

Стоимость нематериальных активов для налогообложения определяется на основе либо рыночной, либо восстановительной стоимости. Более точные результаты оценки для налогообложения получаются, когда определяется рыночная стоимость нематериальных активов. Стоимостного ограничения при принятии нематериального актива к бухгалтерскому учету не установлено, в этом еще одно отличие ПБУ 14/2000 от НК РФ[].

Похожие работы

... Фондовооружённость труда 2010,62 451,56 3561,88 22,46 177,15 Рентабельность общая, % 0,33 0,69 0,90 212,05 277,02 Рентабельность расчётная, % 0,23 0,48 0,66 204,98 282,73 2. Учет материально-производственных запасов на предприятии ОАО «АВТОВАЗАГРЕГАТ» 2.1 Организация и документальное оформление поступления и расхода материальных запасов Статьей 1 Федерального закона от ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... и т.д. Поэтому первостепенной задачей в этом направлении является рациональное использование рабочего времени при эксплуатации ведущего оборудования. Далее при анализе организации основного производства необходимо рассчитать следующие показатели: Частные показатели технического уровня производства Коэффициент механизации и автоматизации производства Коэффициент использования технологических ...

0 комментариев