Теоретические основы осуществления операций с иностранной валютой

Механизм осуществления валютных операций

Регулирование валютных операций коммерческих банков в Республике Казахстан

Анализ валютных операций банка на примере АО «Казкоммерцбанк»

Анализ депозитных валютных операций АО «Казкоммерцбанк»

Анализ конверсионных валютных операций Банка

Финансовые инструменты как метод страхования валютных рисков

Пути совершенствования страхования валютного риска

Фьючерсы это торговля стандартными контрактами

Навигация

Финансовые инструменты как метод страхования валютных рисков

Валютные операции банка (на примере АО "Казкоммерцбанк")

244611

знаков

25

таблиц

3

изображения

3 Финансовые инструменты как метод страхования валютных рисков

3.1 Оценка эффективности метода страхования валютного риска

Валютный риск определяется вероятностью неблагоприятного изменения валютных курсов, приводящий к потерям вследствие различной переоценки рыночной стоимости активов и пассивов. Уровень валютного риска определяет состояние валютной позиции Банка, характеризующей соотношение требований и обязательств Банка в иностранной валюте. В случае равенства требований и обязательств Компании, валютная позиция считается закрытой, в противном случае открытой.

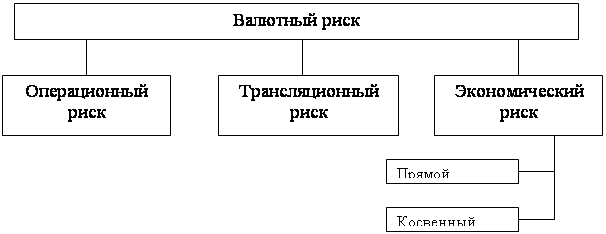

Различают следующие виды открытой валютной позиции (далее ОВП):

Длинная – суммарная величина балансовых и внебалансовых требований в определенной валюте превышает суммарную величину балансовых и внебалансовых обязательств;

Короткая – суммарная величина балансовых и внебалансовых требований в определенной валюте меньше суммарной величины балансовых и внебалансовых обязательств.[8]

Управление валютным риском обеспечивается Банком на основе эффективного управления ОВП. Регулирование ОВП осуществляется Банком для достижения следующих целей:

Регулирование открытых позиций с целью управления валютным риском;

Регулирование ОВП в целях недопущения наращений, установленных НБ РК в виде требований к позициям валютного риска – лимитов ОВП.

Основными методами управления валютным риском является:

Прогнозирование курсов основных видов валют;

Лимитирование валютной позиции.

Прогнозирование курсов основывается на анализе движения курсов валют, это есть фундаментальный анализ, который отражает возможное изменение основных видов валют.

На основе величины сложившейся ОВП и прогноза изменения курса национальной валюты оцениваются потенциальные доходы (убытки), которые принесут Банку сложившаяся к началу планового периода валютная позиция, а, следовательно, и величина потенциального валютного риска. На этой основе, Банк принимает решение о стратегической валютной позиции.

Анализ и оценка подверженности Банка валютному риску производится следующим образом:

Определяется динамика ОВП в валютах;

Проводится анализ динамики изменения соответствующего валютного риска;

Определяется совокупная величина доходов (убытков), возникающих от переоценки активов и пассивов и соотношение ее величины с размером собственного капитала Банка. Данное соотношение показывает величину реализованного валютного риска.

Справедливая стоимость производных финансовых инструментов и сделок спот включается в приведенный выше анализ по видам валют. Анализ валютного риска по производным финансовым инструментам и сделкам спот по состоянию на 31 декабря 2009 г. представлен в таблице 11. [26]

Таблица 11

Анализ валютного риска по производным финансовым инструментам и сделкам спот по состоянию на 31 декабря 2009 г. (млн.тенге)

| Показатели | Тенге | Доллар США | Евро | рубль | Прочая валюта | Всего |

| Обязательства по спот, форвардным, своп сделкам | -0,892 | -304,125 | - | -4,599 | - | -309,616 |

| Требования по спот, форвардным своп сделкам | 28,017 | 5,463 | 192,555 | 5,053 | 83,860 | 314,948 |

| Нетто-позиция по производным финансовым инструментам | 27,125 | -298,662 | 192,555 | 0,454 | 83,860 |

Справедливая стоимость производных финансовых инструментов и сделок спот включается в приведенный выше анализ по видам валют. Анализ валютного риска по производным финансовым инструментам и сделкам спот по состоянию на 31 декабря 2008 г. представлен в следующей таблице:

Таблица 12

Анализ валютного риска по производным финансовым инструментам и сделкам спот по состоянию на 31 декабря 2008 г.

(млн.тенге)

| Показатели | Тенге | Доллар США | Евро | Российский рубль | Прочая валюта | Всего |

| Обязательства по спот, форвардным, своп сделкам | -120,432 | -294,254 | -16,143 | - | -5,872 | -436,701 |

| Требования по спот, форвардным своп сделкам | 50,780 | 135,391 | 168,951 | 1,644 | 75,401 | 432,167 |

| Нетто-позиция по производным финансовым инструментам | -69,652 | -158,863 | 152,808 | 1,644 | 69,529 |

Справедливая стоимость производных финансовых инструментов и сделок спот включается в приведенный анализ по видам валют (см.Приложения Ж, З, И). Анализ валютного риска по производным финансовым инструментам и сделкам спот по состоянию на 31 декабря 2007 г. представлен в следующей таблице:

Таблица 13

Анализ валютного риска по производным финансовым инструментам и сделкам спот по состоянию на 31 декабря 2007 г.

| Показатели | Тенге | Доллар США | Евро | Российский рубль | Прочая валюта | Всего |

| Обязательства по спот, форвардным, своп сделкам | -200,473 | -312,485 | -1,240 | -6,992 | -0,605 | -521,795 |

| Требования по спот, форвардным своп сделкам | 70,626 | 159,739 | 160,870 | 14,846 | 140,394 | 546,475 |

| Нетто-позиция по производным финансовым инструментам | -129,847 | -152,746 | 159,630 | 7,854 | 139,789 |

Группа проводит анализ чувствительности на основе внутреннего отчета об открытых валютных позициях, включая производные финансовые инструменты, исходя из предполагаемого уровня изменения валютных курсов на 10%, для оценки возможных изменений прибыли и стоимости капитала.

Приведенный анализ включает расчет влияния возможного изменения валютных курсов доллара США, евро и российского рубля на консолидированный отчет о прибылях и убытках и консолидированный капитал. На 31 декабря 2009 г. Группа имела основные открытые позиции по данным видам валют. Диапазон изменения в результате укрепления или ослабления данных валют в пределах 10% признан как «разумно возможный». Все другие параметры приняты величинами постоянными. Отрицательные и положительные суммы в таблице отражают потенциально возможное чистое влияние данных изменений на консолидированный отчет о прибылях и убытках или на консолидированный капитал. Группа хеджирует денежные потоки по обязательствам в иностранной валюте кросс-валютными свопами. [26]

Таблица 14

Чувствительность Казкома к валютному риску 2007-2009 гг. (млн.тенге)

| Тенге/доллар США | Тенге/Евро | Тенге/российский рубль | ||||

| 10% | -10% | 10% | -10% | 10% | -10% | |

| 31.12.2009 | ||||||

| Влияние на отчет о прибылях и убытках | -26,950 | 26,899 | 22,360 | -22,360 | 2,925 | -2,925 |

| 31.12.2008 | ||||||

| Влияние на отчет о прибылях и убытках | 8,583 | -8,525 | 0,445 | -0,445 | 3,069 | -3,069 |

| Влияние на капитал | -3,356 | 3,442 | 3,489 | -3,489 | 0,000 | 0,000 |

| 31.12.2007 | ||||||

| Влияние на отчет о прибылях и убытках | 4,190 | -4,190 | 0,160 | -0,160 | 2,606 | -2,606 |

В таблице показан возможный эффект на консолидированную прибыль и капитал Группы от укрепления или девальвации одной из представленных иностранных валют на 10% на текущую дату ко всем другим валютам, представленным в отчете о финансовом положении. В случае укрепления или девальвации тенге, влияние на прибыль оказывают открытые позиции по всем иностранным валютам, в то время как переоценка кросс-валютных свопов не чувствительна к движению курса тенге. Таким образом, положительный эффект на консолидированный отчет о прибылях и убытках Группы при девальвации тенге на 25% за отчетную дату составил бы 32,098 млн. тенге (2008 г.: 24,004 млн. тенге) в случае девальвации тенге на 35% сумма равнялась бы 44,936 млн. тенге (2008 г.: 33,657 млн. тенге). В нижеприведенной таблице указан эффект от девальвации тенге: [26]

Таблица 15

Эффект от девальвации тенге на 2008-2009 гг. (млн.тенге)

| Тенге/дол США | Тенге/Евро | Тенге/ российский рубль | Тенге/др. валюты | Итого | ||||||

| -25% | -35% | -25% | -35% | -25% | -35% | -25% | -35% | -25% | -35% | |

| 31.12.2009 | ||||||||||

| Влияние на отчет о прибылях и убытках | 12,052 | 16,872 | 0,162 | 0,227 | 7,313 | 10,238 | 12,571 | 17,599 | 32,098 | 44,936 |

| 31.12.2008 | ||||||||||

| Влияние на отчет о прибылях и убытках | 14,764 | 20,720 | 0,300 | 0,420 | 7,672 | 10,741 | 1,268 | 1,776 | 24,004 | 33,657 |

В приведенных выше таблицах отражен эффект изменения главного риск фактора, тогда как другие допущения остаются неизменными. В действительности, существует связь между допущениями и другими факторами. Также следует отметить, что чувствительность имеет нелинейный характер, поэтому не должна проводиться экстраполяция полученных результатов.

Анализ чувствительности не учитывает, что Группа активно управляет активами и обязательствами. В дополнение к этому финансовое положение Группы может быть подвержено влиянию изменений, происходящих на рынке, так как стратегия Группы в области управления финансовыми рисками нацелена на управление подверженности колебаниям рынка. В случае резких и неожиданных колебаний цен на рынке руководство может обращаться к таким методам, как продажа инвестиций, изменение состава инвестиционного портфеля, а также иным методам защиты. Следовательно, фактическое влияние изменений риск факторов может отличаться от влияния, указанного выше.

Другие ограничения в приведенном выше анализе чувствительности включают использование гипотетических движений на рынке с целью раскрытия потенциального риска, которые представляют собой лишь прогноз Группы о предстоящих изменениях на рынке, которые невозможно предсказать с достаточной степенью уверенности. Также ограничением является предположение, что все процентные ставки изменяются идентичным образом. [26]

Для оценки валютного риска сравнивается структура активов и пассивов с точки зрения валюты проведенных операций. Каждая валюта, которая имеет значительный вес в общем, объеме операций компании (более 5% от активов), рассматривается отдельно. Валюты, объемы операций с которыми незначительны, могут приводиться к долларовому (или иному) эквиваленту.

Основным методом текущего контроля валютного риска является расчет ОВП, рассчитывается как разница активов и пассивов в данной валюте (Приложения Ж, З, И). Длинная позиция (ОВП>0) приносит компании потенциальные убытки, если курс валюты падает, т.к. часть активов фондируется другой (растущие) валютой и объем обязательств, приведенных в базовой валюте (т.е. к валюте для которой определяется ОВП), увеличивается. Короткая позиция (ОВП<0) негативно влияет на результаты деятельности, если курс базовой валюты растет, т.к. активы в альтернативной валюте обесцениваются и не покрывают в результате обязательств, зафиксированных в базовой растущей валюте.

При лимитирование ОВП, Группа устанавливает лимиты как для каждой валюты в отдельности, так и для совокупной позиции во всех видах валютах. Установление лимитов открытой валютной позиции Группа производит в пределах нормативного требования НБ РК.

С целью осуществления контроля, ограничения и управления валютными рисками Группа используется следующие лимиты валютных позиций:

- по состоянию на конец каждого операционного дня суммарная величина всех длинных (коротких) открытых валютных позиций не должна превышать 20% от собственных средств (капитала) Группы.

По состоянию на конец каждого рабочего дня рассчитываются следующие отчетные показатели:

- совокупная балансовая позиция (суммарная величина чистой балансовой позиции и чистой «спот» позиции с учетом знака позиции);

- совокупная внебалансовая позиция (суммарная величина чистой срочной позиции, чистой опционной позиции и чистой позиции по гарантиям с учетом знака позиции), а также длинных позиций по внебалансовым счета;

- открытая валютная позиция;

- балансирующая позиция в тенге.

Размер валютного риска рассчитывается следующим образом:

ВР = НВовп х 8%, (1)

где ВР – валютный риск,

НВовп – суммарная величина открытых позиций.

Оценивая эффективность методики страхования валютного риска в АО «Казкоммерцбанк», необходимо отметить, что установление лимитов, как метод ограничения валютного риска недостаточно, так как у Группы много видов деятельности связанных с риском, но лишь не многие из них способны причинить столь же быстро и такие же крупные потери как валютные операции без страхования.

Чтобы лучше управлять рисками и контролировать их, большинство банков и компаний проводят четкое различие между потенциальным валютным риском в дилерских и брокерских операциях и риском в более традиционном бизнесе, связанном с активами, обязательствами и внебалансовыми позициями, наминированными в иностранной валюте. Традиционными считаются операции, связанные с кредитами, инвестициями, депозитами, заимствованиями капитала, а так же гарантиями и аккредитивами. Из-за различного характера операций правление способствующим им потенциальными валютными рисками, как правило, тоже происходит по-разному. Валютным риска, связанным с дилерскими и брокерскими операциями приходится управлять ежедневно, максимально используя доступную информацию и под строгим контролем высшего руководства и комитетом по управлению риском, тогда как риски по традиционным банковским операциям в большинстве случаев отслеживаются ежемесячно.

Группа имеет валютную нетто-позицию и подвержена потенциальному кредитному риску, когда его активы в данной валюте не равны друг другу. Компания должна иметь письменную зафиксированную методику, определяющую, как проводить операции в иностранной валюте и ограничивающую потенциальный валютный риск и, следовательно, потенциальные потери общий принцип состоит в том, что лимиты устанавливаются с учетом характера валютного риска и типа операций, с которыми этот риск связан. Эти лимиты, выраженные в абсолютных или относительных величинах, должны соотноситься с профилем риска Банка, структурой его капитала и фактическим поведение валютного риска в прошлые периоды.

Ниже приведены типичные методики управления валютным риском, в наличии которых в Банке должен убедиться аналитик.

Лимит открытой нетто-позиции представляет собой суммарный лимит потенциального валютного риска Группы. Обычно он выражается в процентах к капиталу, но может быть установлен и по отношению к совокупным активам или другому показателю. Логически лимит открытой нетто-позиции заменяет собой показатель минимальных потерь, которые может понести Группа из-за валютного риска. Если курсы валют, по которым Группа имеет открытые позиции, полностью скоррелированы, лимит на открытую нетто-позицию будет удовлетворять потребностям управления валютным рискам. С точки зрения агрегирования потенциального риска по различным валютам, полная корреляция означает, что длинные и короткие позиции в различных валютах могут быть достаточно просто приведены к нетто-позиции.

Рыночная стоимость валютного контракта обычно чувствительна как срокам его погашения, так и к соотношению курсов соответствующих валют. Высокая степень концентрации всегда ведет к более высокому риску. Таким образом, Группа устанавливает лимиты на максимальную стоимость.

Расчеты по валютным операциям часто представляют определенные трудности, поскольку в них участвуют стороны, действующие в различных часовых поясах и в различное операционное время. Открытая позиция может существовать в течение нескольких часов, и, хотя фактические убытки случаются редко, размер потенциальных потерь весьма значителен. Расчетный риск можно смягчить с помощью требования обеспечения, но, кроме того, Группа устанавливает особые лимиты на потенциальные потери по расчетному риску, которые зависят от общей величины ежедневных неоплаченных сумм, являющихся объектом расчетного риска. Группа также устанавливает лимиты по расчетному риску в рамках общего лимита потенциальных потерь от встречной стороны. В этом случае лимит будет рассматриваться как компонент кредитного риска.

Все иностранные контракты или сделки, связанные с валютной дебиторской задолженностью, также содержат риск встречной стороны, или вероятность потерь из-за неплатежей встречной стороны. Такой риск, в свою очередь, зависит от условий стороны, в которой ведет бизнес встречная сторона. Он особенно проявляется в тех странах, где отсутствует внешняя конвертируемость валюты и где правительство ограничивает доступ на внешний валютный рынок и/или возможность проведения международных валютных операций. С целью снижения риска встречной стороны Группа установиет его лимиты, особенно если речь идет о странах с неконвертируемой валютой или с возможностью возникновения дефицита иностранной валюты. Обычно ограничивают позиции на конец рабочего дня или позиции по срочным сделкам с отдельными встречными сторонами.

Переоценка балансовых и внебалансовых позиций производится в определенные моменты времени с целью выявления потенциальных потерь. Переоценка служит важным средством управления риском, независимо от того, как определяются прибыли и убытки – в интересах налогообложения или банковского надзора, и какая при этом применяется система бухгалтерского учета.

Управление валютным риском должно включать дополнительные аспекты, связанные с риском ликвидности. Валютные операции, как балансовые, так и внебалансовые, могут вызвать диспропорции движения денежной наличности и потребовать определенных мер в отношении валютной ликвидности. Процесс управления валютной ликвидностью может быть осуществлен с помощью выстраивания схем ликвидности или сроков погашения, показывающих несовпадения по срокам и движение обязательств во времени по каждой валюте. Группа, кроме того, установиет лимиты несовпадений по определенным валютам на определенные интервалы времени.

В странах с внешне неконвертируемой валютой несовпадения по срокам активов и обязательств ведут к повышению риска ликвидности, так как Группа может столкнуться с трудностями, пытаясь своевременно обеспечить требуемые суммы иностранной валюты. В таких странах центральные банки часто являются активными участниками валютных рынков и могут обеспечивать валютную ликвидность, необходимую для внешнеэкономической деятельности. При проведении оценки адекватности управления валютной ликвидностью в стране с неконвертируемой валютой аналитик должен хорошо знать условия и правила валютного рынка этой страны.

На сегодняшний день, проанализировав крупные банки второго уровня в Республике Казахстан, такие как: Казкоммерцбанк, Народный банк, БанкЦентрКредит, БанкТуранАлем и Цеснабанк, нужно отметить, то, что все эти ведущие банки Казахстана помимо установления лимитов используют, для ограничения валютного риска хеджирование. Таким образом, далее рассмотрим пути совершенствования страхования валютного риска.

Похожие работы

ерцбанк». Предметом – валютные операции Банка. В результате проведенного исследования были сделаны следующие выводы: (Слайд 5) Тенге будет укрепляться (курс снижаться): на фоне понижения прогнозов аналитиками, текущих заявлений, увеличения форвардного спрэда, увеличения объемов торгов на бирже можно предположить, что в ближайший квартал курс снизиться до уровня 142-140. А в среднесрочной ...

... и развития, а также увеличение размера выплачиваемых дивидендов, требует постоянного притока денежных средств, одним из основных источников которых является прибыль. 1.2 Показатели доходности и прибыльности коммерческого банка Эффективность банковской деятельности зависит от его способности приносить прибыль, чистый доход. Для оценки способности банка приносить чистый доход используют ...

... . Навыки и опыт персонала должен соответствовать масштабам деятельности Компании. Компетентность персонала придает дополнительную уверенность в правильном управлении валютного риска Компании1. На сегодняшний день, проанализировав крупные банки второго уровня в Республике Казахстан, такие как: Казкоммерцбанк, Народный банк, БанкЦентрКредит, БанкТуранАлем и Цеснабанк, нужно отметить, то, что все ...

... картам, системы "банк-клиент"), повышает качество и быстроту обслуживания, способствует снижению затрат и операционных расходов. 2. Спектр банковских услуг коммерческого банка 2.1 Активные и пассивные операции коммерческого банка В коммерческих банках продукция представляет два основных раздела: услуги по пассивным и по активным операциям. Следовательно, банковский маркетинг является ...

0 комментариев