Навигация

Доходность и прибыльность коммерческого банка

61396

знаков

6

таблиц

12

изображений

Карагандинский Экономический Университет

Казпотребсоюз

Кафедра: Банковское дело

Курсовая работа

По дисциплине: «Банковское дело»

На тему: «Доходность и прибыльность коммерческого банка»

Выполнил: ст-т гр. Ф-24с

Рыспаева Ж.М..

Караганды-2008

![]()

Введение. 3

Глава 1 Теоретические основы банковской прибыли. 5

1.1 Сущность доходов и прибыли банка. 5

1.2 Показатели доходности и прибыльности коммерческого банка. 10

Глава 2 Анализ доходности и прибыльности коммерческого банка на примере АО «КазкоммерцБанк». 14

2.1 Оценка абсолютных показателей доходности (прибыли) 14

2.2 Анализ показателей рентабельности банка. 30

Глава 3 Политика увеличения банковской прибыли АО «Казкоммерцбанк» 33

Заключение. 42

Список использованной литературы.. 44

Приложения. 45

Введение

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. В механизме функционирования банковской системы государства большая роль принадлежит коммерческим банкам. Коммерческие банки – это старейшая и наиболее массовая группа кредитных учреждений, выполняющих большинство финансовых операций и услуг, известных в практике предпринимательства в рыночной экономике.

Коммерческие банки относятся к особой категории деловых предприятий, которые привлекают капиталы, сбережения населения и другие свободные денежные средства, высвобождающиеся с процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Целью банковской деятельности является привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка и, в конечном счете, — увеличение получаемой прибыли.

Прибыль – есть конечный финансовый результат деятельности банка. Рост прибыли создает финансовую основу для самофинансирования деятельности банка, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей банка. За счет прибыли выполняются им обязательства перед бюджетом, другими банками и клиентами.

В рамках любой концепции банковской прибыли ключевыми элементами при определении ее величины являются доходы и расходы. Доход – это увеличение активов либо уменьшение обязательств в отчетном периоде, а доходы, полученные от основной и неосновной деятельности субъекта составляют его совокупный доход. Расходы – это отток или иное использование активов и/или возникновение обязательств в результате оказания банковских и других услуг или осуществления иных операций, составляющих основу деятельности банка.

Рентабельность, в отличие от прибыли банка, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность - относительная величина, выражающая прибыльность (доходность) банка.

Таким образом, экономическая сущность эффективности деятельности современного коммерческого банка определяется чистым доходом и рентабельностью.

Цель работы – исследовать доходность и прибыльность коммерческого банка. В соответствии с целью сформулированы задачи работы:

- исследовать сущность банковской прибыли и порядок ее образования;

- рассмотреть основные показатели, характеризующие прибыльность и рентабельность банка;

- провести анализ прибыльности и рентабельности банка на материалах АО «Казкоммерцбанк»;

- рассмотреть политику увеличения банковской прибыли.

Объектом исследования послужили финансовые показатели деятельности АО «Казкоммерцбанк».

Глава 1 Теоретические основы банковской прибыли 1.1 Сущность прибыли банка и порядок ее образования

Прибыль – есть конечный финансовый результат деятельности банка. Ее детальное рассмотрение позволяет более точно оценить значение и влияние на деятельность банка.

Экономисты обычно определяют прибыль в терминах благосостояния (well-offness), т. е. как степень улучшения благосостояния банка за отчетный период времени. Хотя в данном определении говорится об индивидуальном доходе, понятие прибыли как прироста благосостояния применимо к любому хозяйствующему субъекту. Бухгалтеры традиционно придерживались иного взгляда на прибыль. Так, прибыль… представляет собой величину, получаемую вычитанием из доходов, или выручки, себестоимости оказываемых услуг, прочих расходов и убытков…. А чистая прибыль (чистый убыток) – превышение (дефицит) доходов над расходами за отчетный период… Два этих определения прекрасно иллюстрируют узкий подход к понятию прибыли от финансово – хозяйственной деятельности, основанный на соотнесении доходов и расходов. Предпринимались, однако, и попытки расширить бухгалтерское понимание прибыли: были утверждения, например, что прибыль должна включать все выигрыши и потери по активам и пассивам банка в течении данного периода.

Эдварс и Белл выделяют четыре типа прибыли:

1. текущая прибыль от финансово – хозяйственной деятельности банка (current operating profit) – превышение выручки от оказания услуг над текущей стоимостью затрат на производство услуг и внутренней стоимостью [себестоимостью] оказываемых услуг;

2. реализуемая экономия затрат (realizable cost savings) – рост цен имеющихся в наличии активов в течении периода;

3. реализованная экономия затрат (realized cost savings) – разница между себестоимостью и текущими покупными ценами оказываемых услуг;

4. реализованные выигрыши по капитальным активам (realized capital gains) – разность выручки от реализации и исторической себестоимости при ликвидации долгосрочных активов.

Сведения об этих четырех видах прибыли послужили бы лучшим показателем “благосостояния” и предоставляли бы пользователям информацию для анализа результатов деятельности банка. Такой подход к прибыли шире и являет собой существенный шаг вперед по сравнению с традиционным, так как выступают за предоставление отчетности о возникших за период выигрышах и потерях от владения (holding gains and losses) на том основании, что это улучшило бы информационное наполнение финансовых отчетов.

В британском проекте концептуальной основы формально признается важность принятия широкого подхода к прибыли в бухгалтерском учете. FASB предпринимает в 1985 году попытку раздвинуть границы оценки (измерения) финансово – хозяйственной операций банков посредством принятия подхода активы / обязательства взамен традиционного доходы / расходы. Полную прибыль (comprehensive income) FASB определяет как изменение собственного капитала (чистых активов) банка за отчетный период, являющееся результатом финансово –хозяйственных операций и событий, не связанных с личным капиталом собственников банка. Она включает все изменения собственного капитала, произошедшие за период, за исключением тех, что являются следствием вкладов собственников и выплат собственникам. Описанный подход представляет собой попытку сблизить традиционное бухгалтерское понимание прибыли и экономическое понятие прибыли как прироста благосостояния.

Ключевыми элементами в процессе определения прибыли являются доходы и расходы. Доход как экономическая категория выражает финансовые результаты деятельности предприятия. Это определение не включает в число доходополучателей тех, кто уже или ещё не может участвовать в экономической деятельности. При этом необходимо подчеркнуть следующие отличительные особенности дохода как экономической категории:

1. Доход, как правило, представлен денежными средствами;

2. Регулярность получения;

3. Критерий законности [9, с.6].

В международном стандарте финансовой отчетности 18 «Выручка» дается следующее определение дохода: «Доход - любые поступления, увеличивающие собственный капитал (кроме вкладов акционеров), как в ходе обычной деятельности (выручка), так и прочие поступления» [10, с.216].

В Казахстане основополагающими определениями являются определения, данные в стандартах бухгалтерского учета. В частности, стандартом бухгалтерского учета № 21 “Финансовая отчетность банков” маржа (чистый процентный доход) определяется как “разница между доходом в виде вознаграждения по активам”. Доход в виде вознаграждения (интереса) – есть доход, связанный с предоставлением денег по кредитам и т.д. А операционный и прочий доход определен как “доход, не связанный с предоставлением денег”, например, комиссия за услуги банка и т.д.

Зарабатывая доходы, банк несет определенные расходы. Расходы – это уменьшение активов, либо возникновение обязательств (или то или другое одновременно) в результате производства и реализации продукции (работ, услуг) и иной деятельности [2, с.220].

Хотя в литературе слова “расходы” (expense) и “затраты” (cost) нередко используются как синонимы, но их значения различны. Термин “затраты” относится ко всякому использованию ресурсов, в том числе на приобретение активов, в то время как термин ”расходы” касается использования лишь тех ресурсов, которые при определении прибыли банка за данный период времени ставятся в соответствие доходам. FASB дает определение расходов, исходя в основном из разреза активы /обязательства. Так, расходы – это отток или иное использование активов и/или возникновение обязательств в результате оказания банковских и других услуг или осуществления иных операций, составляющих основу деятельности банка. FASB различает расходы и потери (убытки): потери (убытки) – это уменьшение собственного капитала (чистых активов) в результате побочных или случайных сделок банка и всех прочих операций, оказывающих на него влияние в течение периода, за исключением выплат собственникам. Но в расчет прибыли включаются как расходы, так и потери.

Стандартом бухгалтерского учета № 21 “Финансовая отчетность банков” даются определения процентных и непроцентных расходов. Расход в виде вознаграждения (интереса) – расход, связанный с привлечением ресурсов по депозитам и т. д. Операционный и прочий расход – расход, не связанный с привлечением ресурсов, например, от дилинговых операций, комиссионные расходы и т.д. Расход в виде вознаграждения (интереса) признается в тех случаях, когда в соответствии со сделкой у банка возникают расходы за пользование деньгами контрагента.

Напрямую зависимость предприятия от величины доходов и расходов выражается в финансовом результате деятельности предприятия, который может выражаться в форме прибыли (превышения доходов над расходами) или в форме убытка (превышения расходов над доходами).

Прибыль – есть конечный финансовый результат деятельности банка. Ее детальное рассмотрение позволяет более точно оценить значение и влияние на деятельность банка.

Экономисты обычно определяют прибыль в терминах благосостояния (well-offness), т. е. как степень улучшения благосостояния банка за отчетный период времени. Хотя в данном определении говорится об индивидуальном доходе, понятие прибыли как прироста благосостояния применимо к любому хозяйствующему субъекту.

Наряду с понятием балансовой прибыли (балансового убытка) применяют определения: чистая прибыль, использованная прибыль, изъятая прибыль, нераспределенная прибыль и непокрытый убыток.

Под чистой прибылью банка понимают часть балансовой (полной) прибыли, оставшейся в его распоряжении после уплаты налогов на прибыль в бюджет и отчислений на использованную прибыль.

Использованная прибыль – расходы банка из прибыли на расширенное воспроизводство производственных основных средств и объектов социальной сферы, социальные нужды и материальные поощрения сотрудников банка, благотворительные и иные цели.

Изъятая прибыль – сумма денежных средств, стоимость иного имущества, полученная собственником или участниками акционерного общества за отчетный период в счет прибыли банка.

Нераспределенная прибыль – это часть чистой прибыли, нераспределенная между акционерами банка и направленная на накопление его имущества.

Непокрытый убыток – сумма балансового убытка отчетного года, не покрытая резервным капиталом и резервными фондами, а также повышение суммы балансового убытка над величиной накопленной ранее нераспределенной прибыли.

Итак, прибыль – важнейший показатель эффективности работы банка, источник его жизнедеятельности. Рост прибыли создает финансовую основу для самофинансирования деятельности банка, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей банка. За счет прибыли выполняются им обязательства перед бюджетом, другими банками и клиентами. Поэтому анализ прибыли должен охватывать как факторы ее формирования, так и распределения.

Получение прибыли является одной из основных целей функционирования коммерческих банков, поскольку решение большинства важнейших задач, стоящих перед ними, таких, как наращивание величины собственного капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержание созданного имиджа, других жизненно важных условий функционирования и развития, а также увеличение размера выплачиваемых дивидендов, требует постоянного притока денежных средств, одним из основных источников которых является прибыль.

1.2 Показатели доходности и прибыльности коммерческого банкаЭффективность банковской деятельности зависит от его способности приносить прибыль, чистый доход. Для оценки способности банка приносить чистый доход используют кроме анализа системы абсолютных показателей доходности, анализ системы относительных показателей доходности (рентабельности).

Вертикальный анализ отчета о доходах и расходах позволяет оценить динамику удельного веса каждого из основных элементов совокупного дохода банка.

Абсолютные показатели доходности можно отнести к показателям экономического эффекта. Эффективность банковской деятельности измеряется путем сопоставления банковских результатов (эффекта) с затратами или примененными ресурсами. Сопоставляя полученный эффект (доход) с авансированными или потребленными ресурсами (затратами), можно определить ряд показателей эффективности банковской деятельности. В качестве разновидности показателей эффективности деятельности банка можно рассматривать относительные показатели доходности (рентабельности).

Показатели рентабельности характеризуют эффективность банковской деятельности в целом, доходность различных направлений деятельности (операционной, инвестиционной), окупаемость затрат и т.д. Они более полно, чем чистый доход (прибыль) отражают окончательные результаты банковской деятельности. Экономический смысл показателей рентабельности заключается в определении, сколько денежных единиц чистого дохода (прибыли) приходится на денежную единицу: капитала; выручки; себестоимости.

Доходность – прибыльность банка характеризуется не только абсолютной величиной прибыли, но и относительными показателями рентабельности его деятельности, использования капитала, кредитных ресурсов и его активов.

Обобщающим показателем результативности деятельности коммерческого банка является показатель рентабельности капитала (Рк), определяемый отношением прибыли (П) к капиталу банка (К) по формуле:

(1),

(1),

Наряду с этим определяют прибыльность уставного фонда (Руф), как отношение прибыли банка (п) к сумме уставного фонда банка (УФ) по формуле:

(2),

(2),

Показатель прибыльности уставного фонда отображает эффективность использования банком уставного фонда. Дает информацию акционерам и учредителям банка об эффективности использования вложенных ими средств.

Рентабельность всех активов (Ра), определяется отношением прибыли (П) к активам банка (А) по формуле:

(3),

(3),

Эти показатели отражают внутреннюю политику банка, профессионализм его персонала в поддерживании оптимальной структуры активов и пассивов с точки зрения доходов и расходов.

Показатели характеризуют способность банка обеспечить наибольшую отдачу активов, их прибыльность, на которую, в свою очередь, влияет доходность активов, и возможности банка минимизировать расходы и тем самым максимизировать долю прибыли в доходах.

Показатель общей рентабельности деятельности коммерческого банка (Роб) определяется отношением чистой прибыли банка (Чп) к сумме расходов банка (РБ) по формуле:

![]() (4),

(4),

Также в практике банковского дела используются следующие относительные показатели доходности:

Показатель процентной доходности:

![]() (5),

(5),

Показатель непроцентной доходности:

![]() (6),

(6),

Отношение операционных расходов к операционным доходам:

(7),

(7),

Таким образом, в результате исследования сущности прибыли банка и ее составляющих можно сделать несколько обобщающих выводов.

Прибыль банка – это финансовый результат деятельности банка в виде превышения доходов над расходами. Доходы и расходы являются лишь элементами конечного финансового результата банка – прибыли. Совокупный (валовой) доход представляет собой совокупность процентных и непроцентных доходов. Процентные доходы – это начисленные и полученные проценты по ссудам, депозитам и ценным бумагам в тенге и иностранной валюте. Непроцентные доходы – это доходы от инвестиционной деятельности; валютных операций; полученных комиссий и штрафов и прочие доходы. Совокупные (валовые) расходы – это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка. Процентные расходы – начисленные и уплаченные проценты в тенге и иностранной валюте. Непроцентные расходы – это расходы операционные и расходы по обеспечению функционирования банка, а также прочие расходы (штрафы, пени, неустойки, комиссии прошлых лет).

Также были рассмотрены основные показатели рентабельности и прибыльности банковской деятельности. Данные показатели характеризуют эффективность финансового состояния банка.

Глава 2 Анализ доходности и прибыльности коммерческого банка на примере АО «КазкоммерцБанк» 2.1 Оценка абсолютных показателей доходности (прибыли)

Анализируемый коммерческий банк АО «Казкоммерцбанк» осуществляет свою деятельность на территории Республики Казахстан. АО "Казкоммерцбанк" в настоящее время является крупнейшим частным финансовым институтом Казахстана по размеру активов, ссудного портфеля и прибыли.

Основной деятельностью Банка традиционно является прием депозитов и предоставление ссуд и кредитов в тенге и иностранной валюте. Банк также предлагает широкий спектр услуг по обслуживанию текущих счетов клиентов, таких как платежи, дебетные и кредитные карточки, инкассация, а также розничный банкинг.

Финансовая отчетность акционерного общества «Казкоммерцбанк» составляется в соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года, Законом Республики Казахстан «Об акционерных обществах», Уставом и Учетной политикой АО, Международными стандартами финансовой отчетности, Налоговым Кодексом Республики Казахстан от 31 декабря 2006 года, положениями и инструкциями Национального Банка Республики Казахстан и Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций и другими нормативно-правовыми актами.

Эффективность деятельности предприятия зависит от его способности приносить прибыль, чистый доход. Для оценки способности АО «Казкоммерцбанк» приносить чистый доход проведем анализ системы абсолютных показателей доходности.

Абсолютными показателями доходности АО «Казкоммерцбанк» являются следующие:

1. Чистый процентный доход

2. Чистый непроцентный доход

3. Операционные доходы и расходы

4. Доля в доходе зависимых компаний

5. Расходы по формированию резервов

6. Прибыль до налогообложения

7. Расходы по налогу на прибыль

8. Чистая прибыль

9. Прибыль на акцию

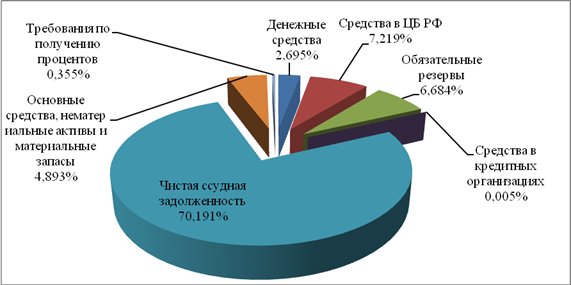

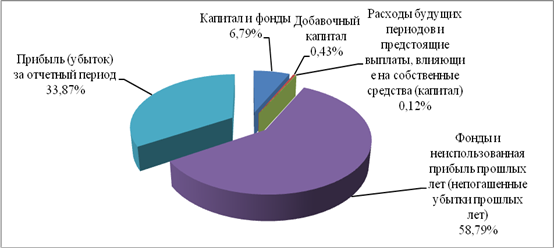

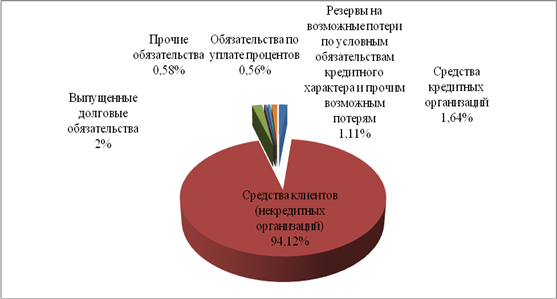

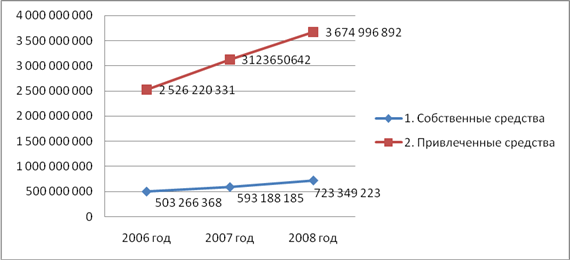

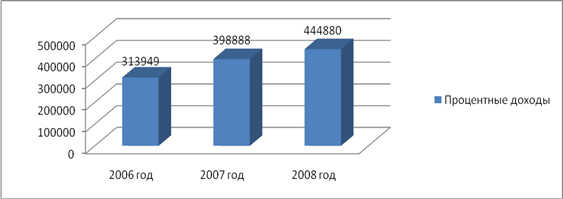

Рассмотрим подробнее динамику изменения данных абсолютных показателей доходности. Данные для анализа взяты из финансового отчета АО «Казкоммерцбанк»за 2006 год [13]. Результаты деятельности АО «Казкоммерцбанк» за 2006 год и по сравнению с 2005 годом представлены в таблице 1.

Таблица 1 - Результаты деятельности АО «Казкоммерцбанк» за 2006 год и по сравнению с 2005 годом (млн.тенге)

| Показатель | 2006 | 2005 | Изменение, % |

| Чистый процентный доход | 31248 | 22719 | 37,5 |

| Чистый непроцентный доход | 28967 | 14567 | 98,9 |

| Операционные доходы | 60215 | 37286 | 61,5 |

| Операционные расходы | -18039 | -13368 | 34,9 |

| Формирование страховых резервов и резервов на обесценение по прочим операциям | -283 | -880 | -56,5 |

| Формирование резервов по гарантиям и прочим внебалансовым обязательствам | -1548 | -1059 | 46,2 |

| Доля в доходе зависимых компаний | 1130 | 174 | 549,4 |

| Прибыль до налогообложения | 41375 | 22153 | 86,8 |

| Налог на прибыль | -11789 | -2338 | 404,2 |

| Чистая прибыль, относящаяся к: | 29586 | 19815 | 49,3 |

| Акционерам материнской компании | 27810 | 18392 | 51,2 |

| Доле меньшинства | 1776 | 1423 | 24,8 |

Согласно таблице 1, видно, что за 2006 год получена прибыль, относящаяся к акционерам материнской компании, в сумме 27,810 млн тенге, что на 51,2 % выше уровня 2005 года. Высокий уровень прибыли по сравнению с прошлым годом, прежде всего, обусловлен ростом в 2006 году объема чистых процентных доходов и объема чистых непроцентных доходов, рост на 37,5 и 98,9 % соответственно по сравнению с 2005 годом.

Далее рассмотрим изменение всех показателей, повлиявших на изменение чистой прибыли.

Похожие работы

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... менеджмента, однако во многих случаях в КБ используется следующая крайне ослабленная схема банковского управления: оперативный анализ – регулирование – частичный контроль. Планирование деятельности коммерческих банков осуществляется по этапам. 1 этап. Итеративным путем формулируется концепция миссии КБ, т.е. исповедуемая КБ идеология и модель его перспективного состояния. На основе миссии ...

... от 1 октября 1997 г. N 17 О СОСТАВЛЕНИИ ФИНАНСОВОЙ ОТЧЕТНОСТИ (Новая редакция Инструкции от 24.08.93 N 17 "Временная инструкция по составлению общей финансовой отчетности коммерческими банками") Создание с учетом Использования международных стандартов бухгалтерского учета и Отчетности необходимой базы данных, позволяющей кредитным организациям и надзорным органам более ...

0 комментариев