Навигация

Принцип единого порядка проведения расчетов на территории страны

53081

знак

0

таблиц

0

изображений

1. Принцип единого порядка проведения расчетов на территории страны.

Так, на всем экономическом пространстве Российской Федерации используется одна денежная единица - рубль, единые формы расчетов и стандартные виды платежных документов, заполненные на государственном (русском) языке. Установление региональных, отраслевых или каких-либо иных особенностей не допускается.

2. Принцип соответствия действующему законодательству.

Речь идет в первую очередь о Конституции Российской Федерации, Гражданском кодексе Российской Федерации и федеральных законах: "О Центральном банке Российской Федерации (Банке России)" и " О банках и банковской деятельности", в соответствии с которыми Банк России приказом от 3 октября 2002 г. № 2-П утвердил Положение безналичных расчетах в Российской Федерации. Оно регулирует расчеты между юридическими лицами в валюте Российской Федерации, определяет форматы, порядок составления и заполнения расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и по счетам межфилиальных расчетов.

3. Принцип зеркального отражения сумм платежей по счетам бухгалтерского учета плательщиков, получателей и кредитных организаций - посредников.

Величина кредиторской задолженности заемщика по выданному векселю должна соответствовать величине дебиторской задолженности векселедержателя. Сумма, списанная со счета плательщика, должна быть равна сумме, проведенной по счетам кредитных организаций - посредников и зачисленной на счет получателя. Нарушение данного принципа ведет к злоупотреблениям, например, если деньги были списаны со счета плательщика, но не зачислены непосредственно на счет получателя, а использовались посредником в течение какого-либо периода на собственные цели.

4. Принцип соблюдения сроков платежей и сроков погашения долговых обязательств.

Сроки обязательных платежей в бюджеты разных уровней и его внебюджетные фонды устанавливаются действующим законодательством, сроки расчетов по товарным и нетоварным операциям определяются на основании договоров между поставщиком и покупателем, сроки погашения векселей согласуются между кредитором и заемщиком и указываются на бланке векселя. Различают платежи:

1) досрочные, предварительные или авансовые;

2) срочные или текущие;

3) последующие (отсроченные);

4) просроченные.

При нарушении сроков платежей виновная сторона уплачивает пострадавшей стороне штрафы и пени, установленные законом или предусмотренные договором. При этом не только плательщики, но и посредники несут ответственность за несвоевременное проведение расчетов. Статьей 80 Федерального закона "О Центральном банке Российской Федерации (Банке России)", установлено, что общий срок безналичных расчетов не должен превышать двух операционных дней в пределах субъекта Российской Федерации, пяти операционных дней - в пределах Российской Федерации. Статьей 31 Федерального закона "О банках и банковской деятельности" установлено, что кредитная организация, Банк России обязаны перечислять средства клиента и зачислять средства на его счет не позже следующего операционного дня после получения соответствующего платежного документа (если иное не установлено федеральным законом или договором), а в случае задержки выплачивают проценты на сумму этих средств по ставке рефинансирования Банка России.

Поскольку профессиональными посредниками в сфере безналичного оборота выступают кредитные учреждения, которые в Российской Федерации представлены в первую очередь банками, в действующих нормативных документах (в Положении о безналичных расчетах в Российской Федерации) особо выделены принципы организации банковских безналичных расчетов.

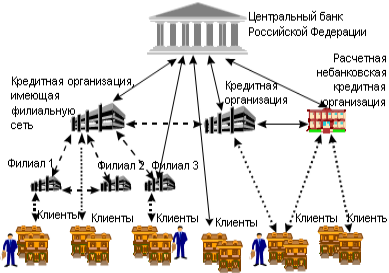

1. Безналичные расчеты осуществляются через кредитные организации (филиалы) и (или) Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут проводиться с использованием:

1) корреспондентских счетов (субсчетов), открытых в Банке России;

2) корреспондентских счетов, открытых в других кредитных организациях;

3) счетов участников расчетов, открытых в небанковских кредитных организациях, совершающих расчетные операции;

4) счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Порядок открытия и ведения банковских счетов регулируется Гражданским Кодексом (ГК) РФ (часть вторая, глава 45), инструкциями Банка России и внутренним регламентом коммерческих банков.

2. Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

3. Денежные средства списываются со счета по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством и (или) договором между банком и клиентом. Без согласия владельца взыскиваются недоимки по налогам и иные обязательные платежи в бюджет и внебюджетные фонды, суммы по решению суда, арбитража, по исполнительным документам. В договоре может быть предусмотрено автоматическое списание средств со счета плательщика за электроэнергию, газ, воду, хозяйственные услуги.

Похожие работы

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

... и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей. 1.2 Принципы и механизм безналичных расчетов В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, ...

... , банковский вексель становится эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства. Глава 3. Направления совершенствования системы безналичных расчетов в Российской Федерации3.1. Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа» Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие ...

... служить то, что снизился поток оплаты векселей нерезидентов, которые в свою очередь получали их за реализованную продукцию. Глава 3. Совершенствование безналичных расчетов в современных условиях 3.1 Перспективы развития безналичных расчетов в Липецкой области Банковская система как один из необходимых и важных секторов развития любой рыночной экономики в Липецкой области показала свою ...

0 комментариев