Принципы и механизм безналичных расчетов

Современные виды безналичных расчетов

Формы безналичных расчётов

Расчеты по инкассо

Расчеты аккредитивами

Чековая форма расчетов

Вексельная форма расчета

Расчеты в режиме реального времени

Безналичные расчёты в РФ за 2008 год

Проблемы в системе безналичных расчётов

Направления развития платежной системы РФ

Навигация

Механизм безналичных расчетов, используемых коммерческими банками

Механизм безналичных расчетов, используемых коммерческими банками

140896

знаков

0

таблиц

1

изображение

Введение

При товарно-денежных отношениях в процессе купли - продажи, и оказания услуг, удовлетворения различного рода претензий и обязательств, а также распределения и перераспределения, денежных средств возникают денежные расчёты.

Основную часть денежных расчётов составляет безналичный расчёт. Он возникает тогда, когда денежные расчеты производятся без непосредственного использования наличных денег, т.е. при перечислении денег по счетам кредитных учреждений или зачетах взаимных требований. Безналичный расчет используется в таких сферах хозяйственных отношений, как реализация продукции, работ и услуг; получение и возврат банковских кредитов; выплата и использование фактических доходов. Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот.

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Последние могут принимать как наличную, так и безналичную форму. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Изменения происходят и в функционировании банков: повышается самостоятельность и роль банков; изыскиваются пути роста эффективности банковского обслуживания, идет поиск оптимального разграничения сфер деятельности и функций, специализированных финансово-кредитных и банковских учреждений, постоянно разрабатываются новое банковское законодательство в соответствии с задачами современного этапа развития.

Возрастание роли банков в экономической жизни общества связано с изменением вещественной формы денег, а именно широким использованием безналичных средств и расчетов.

Платежным агентом по безналичным расчетам является банк. Безналичные деньги могут храниться только в банках на счетах юридических лиц. Эти банки зачисляют поступающие на счета суммы, выполняют распоряжения предприятий об их перечислении и выдаче со счетов, а также проводят другие банковские операции, предусмотренные банковскими правилами и договорами.

Актуальность работы определяется, прежде всего, тем, что эффективно работающие платежные системы увеличивают стабильность финансовой сферы государства, снижают операционные издержки в экономике, повышают эффективность использования финансовых ресурсов и ликвидность финансового рынка и способствуют высокорезультативному проведению денежно-кредитной политики. В последние годы вопросы, относящиеся к финансовым рискам и развитию платежных систем, вышли на передний план. Центральные банки заинтересованы в обеспечении надежности функционирования платежных систем как части своей ответственности за денежную единицу (продвижение ее использования как средства обмена) и общей цели обеспечения финансовой стабильности национальных экономик.

Целью настоящей работы является на основе изучения теории и существующего механизма безналичных расчетов, используемого коммерческими банками, выявить складывающиеся тенденции и проблемы, определить возможные направления его совершенствования с целью повышения прибыльности банковских операций, ускорения расчетов, сокращению издержек обращения.

Исходя цели, при написании дипломной работы были поставлены следующие задачи:

1) Рассмотреть теоретические основы организации безналичных расчетов;

2) Рассмотреть формы безналичных расчетов;

3) Выявить проблемы и перспективы развития безналичной системы расчетов.

Предметом исследования данной дипломной работы является совокупность теоретических и методических вопросов, связанных с определением организационных механизмов совершенствования безналичных расчетов в отраслях экономики и банковской деятельности.

Объектом исследования выступают расчеты и платежи в отраслях экономики.

Глава 1. Теоретические основы организации безналичных расчётов

1.1 Понятие и экономическое значение безналичных расчетов в современном денежном обороте

Экономика любого государства представляет собой широко-разветвленную сеть различных хозяйствующих субъектов. Основой связей между ними являются расчеты и платежи. И именно создание высокоэффективной надежной платежной системы обеспечивает реализацию их экономических возможностей.

Главные составляющие платежного оборота делятся на наличные и безналичные расчеты. Сегодня безналичный денежный оборот постепенно вытесняет налично-денежные расчеты в денежных системах различных стран. Этому способствуют низкие издержки по сравнению с наличными расчетами, быстрота их осуществления, разветвленная сеть банков, а также заинтересованность государства в их развитии. На сегодняшний день около 80 % платежей приходится на безналичный денежный оборот. Основная доля проведения безналичных расчетов приходится на коммерческие банки. Именно им принадлежит важнейшая расчетно-платежная функция в платежной системе государства.

При рассмотрении понятия безналичных расчетов необходимо рассмотреть такие термины как безналичные деньги, расчет, система безналичных расчетов, платежная система.

Безналичные деньги - деньги, денежные средства на банковских счетах, используемые для оплаты, взаимных расчетов посредством перечислений с одного счета на другой [10, с. 4].

Безналичные деньги - экономическая категория, означающая кредитовые остатки различных счетов клиентуры в банках: расчетных, текущих, текущих валютных, корреспондентских, счетов для финансирования капитальных вложений и др.

Несколько необычно раскрывает понятие безналичных денег С.В. Сарбаш: «Безналичные денежные средства – это упорядоченные законом и договором банковского счета результаты специальных математических операций (учетные записи), дающие определенным субъектам право получить в обмен на совершение этих операций какой-либо объект гражданского права (вещь, работу, услугу), не уплачивая за него наличных денег» [19, с. 14].

Исходя из вышеперечисленных определений можно сделать вывод, что определение «безналичный» не предполагает применение наличных денег, а термин «расчеты» характеризует процесс подсчета денежных обязательств.

Расчет – действие, в результате которого денежные обязательства между двумя или более сторонами считаются выполненными. Расчеты в народном хозяйстве представляют собой совокупность экономических – товарно-денежных отношений, связанных с возникновением и урегулированием взаимных требований и обязательств субъектов рынка в процессе осуществления хозяйственных операций [6, с. 3].

Таким образом, термин «безналичные расчеты» может быть определен как «правовые отношения, предпосылкой возникновения которых является право требования владельца счета определенной денежной суммы по указанным реквизитам в определенный срок и за вознаграждение, а также корреспондирующая данному праву обязанность банка».

Система безналичных расчетов в Российской Федерации представляет собой совокупность государственных законов и правил, регулирующих механизм организации расчетов в народном хозяйстве, и совокупность банковских или иных учреждений, обеспечивающих проведение платежей и контроль за их правильным осуществлением. Элементами системы безналичных расчетов являются: принципы организации безналичных расчетов, формы расчетов, способы платежа, инструменты расчетов и соответствующий документооборот.

Термин платежная система вошел в обиход банковских работников во второй половине 1990-х годов, и он, по сути, заменил ранее применявшийся термин «система безналичных расчетов». Приведем несколько определений платежной системы:

1) совокупность правил, учреждений и технических механизмов для перевода денег;

2) набор механизмов для выполнения обязательств, принимаемых хозяйствующими субъектами при приобретении ими материальных или финансовых ресурсов [15, с.11];

3) набор механизмов, осуществляющий перемещение денежных фондов, инструментарий, через который в денежном выражении реализуются передачи стоимостей в рамках взятых обязательств [10, с.16];

4) совокупность адекватного программного обеспечения, линий связи, вычислительных мощностей, организаций работ, экономического и правового обеспечения для перевода денег [19, с.10].

Понятие платежной системы шире и сложней понятия безналичных расчетов, поскольку платежная система включает не только объект (деньги), но и процедуры с этим объектом, и субъекты, выполняющие эти процедуры.

Таким образом, платежная система представляет собой совокупность правил, учреждений и технических механизмов для перевода денег.

Систему безналичных расчетов можно определить, как совокупность правил и учреждений, формирующих механизм безналичных расчетов и обеспечивающих их проведение. Эти определения показывают некоторою тождественность, преемственность данных понятий.

Значение безналичных расчетов в условиях глобализации финансовых рынков, ускорении оборачиваемости денежных средств умеет больше значение для современной экономики так как:

1) безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования;

2) безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве;

3) четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота.

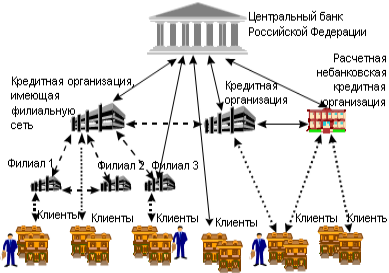

Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения. В Российской Федерации безналичные расчеты осуществляются через платежную систему Банка России и частные платежные системы, которые представлены внутрибанковскими платежными системами для расчетов между подразделениями одной кредитной организации, платежными системами кредитных организаций для расчетов по корреспондентским счетам, открытым в других кредитных организациях, платежными системами расчетных небанковских кредитных организаций, а также системами расчетов между клиентами одного подразделения кредитной организации (филиала).

Платежная система Банка России и частные платежные системы действуют на основании Гражданского кодекса РФ, Федеральных законов «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности», других федеральных законов, в также нормативных актах Банка России. Так, в ГК РФ определены условия договоров банковского вклада и банковского счета (гл.45), включающие тайну банковского счета, очередность списания денежных средств со счетов при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований (ст. 855), сроки проведения операций по счету, формы расчетов (гл. 46) и ответственность участников за проведение платежа. Для проведения межбанковских расчетов Положением № 2П Банка России «О безналичных расчетах в Российской Федерации» от 3 октября 2002 года предусмотрены следующие платежные системы: платежные системы Банка России, счета «Лоро-Ностро», межфилиальные расчеты. Раскроем сущность каждой из приведенных систем.

Платежная система Банка России имеет региональные компоненты, которые расположены и функционируют в каждом из 79 территориальных учреждений Банка России.

В платежной системе Банка России используются национальные банковские идентификационные коды и единые форматы расчетных документов. Платежи осуществляются как электронным способом, так и с использованием бумажной технологии.

Пользователями системы электронных платежей Банка России являются кредитные организации, их филиалы и другие клиенты Банка России, имеющие корреспондентские счета (субсчета), банковские счета в учреждениях Банка России, включенных в состав участников электронных платежей. Платежи для совершения электронным способом могут направляться клиентами в Банк России по системам телекоммуникации, на магнитных и бумажных носителях.

Оплата расчетных документов осуществляется в установленной законодательством очередности. В Положении № 2-П сделано уточнение о том, что оплата расчетных документов, относящихся к одной очереди, производится в календарной очередности поступления расчетных документов. Картотека неоплаченных расчетных документов, подлежащих учету в подразделении расчетной сети Банка России, в зависимости от установленного в договоре между Банком России и кредитной организацией (филиалом) способа обмена расчетными документами, ведется на бумажных носителях и (или) в виде электронных баз данных.

Кредитная организация (филиал) имеет право отозвать расчетные документы клиентов и платежные поручения по собственным операциям, не оплаченные из-за недостатка средств на корреспондентском счете (субсчете) и помещенные в картотеку неоплаченных расчетных документов в Банке России, до их оплаты.

Платежная система Банка России является двухуровневой, включающей внутри - и межрегиональный уровни, в которых счета клиентов Банка России открываются и ведутся в учреждениях Банка России. При этом под внутрирегиональными платежами понимаются платежи между плательщиком и получателем, расположенными на территории одного региона, под межрегиональными платежами - платежи между плательщиком и получателем, расположенными на территории разных регионов.

По состоянию на 01.01.2009 участниками платежной системы Банка России являлись 632 учреждения Банка России, 1108 кредитных организаций и 2395 филиалов кредитных организаций.

Кроме того, на расчетном обслуживании находились клиенты, не являющиеся кредитными организациями, в количестве 20541. По сравнению с 01.01.2008 их количество сократилось на 30,0%. Сокращение количества указанных клиентов происходит в результате реализации требований статьи 215.1 Бюджетного кодекса Российской Федерации и обусловлено передачей Федеральному казначейству кассового обслуживания исполнения федерального бюджета Российской Федерации, бюджетов субъектов Российской Федерации и бюджетов муниципальных образований.

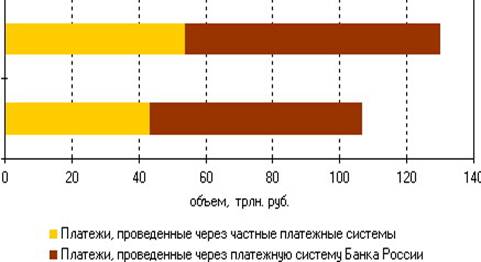

В 2008 году количество платежей, проведенных через платежную систему Банка России, увеличилось по сравнению с 2007 годом на 12,7% и составило 940,1 млн. платежей, а объем платежей вырос на 15,8% - до 516,3 трлн. рублей. В общем количестве и объеме платежей, проведенных через платежную систему Банка России в 2008 году, доля платежей кредитных организаций (филиалов) составила 83,7% по количеству и 84,9% по объему платежей, доля платежей клиентов, не являющихся кредитными организациями, - 16,1 и 10,1%, доля собственных платежей Банка России - 0,2 и 5,0% соответственно.

Через платежную систему Банка России в 2008 году проведено 47,2% от общего количества и 71,7% от общего объема межбанковских платежей в Российской Федерации.

Приведенные выше показатели свидетельствуют о значимости платежной системы Банка России для обеспечения функционирования банковской системы страны и о востребованности услуг надежно функционирующей платежной системы Банка России как системы межбанковских переводов денежных средств с наименьшими финансовыми рисками и высоким качеством платежных услуг.

Банком России проводятся мероприятия по сокращению сроков совершения расчетных операций. В 2008 году средние сроки совершения расчетных операций по всем применяемым технологиям на внутрирегиональном уровне составили 0,62 дня, а на межрегиональном уровне - 0,97 дня. Сокращение средних сроков совершения расчетных операций достигается, в основном, за счет развития электронных технологий и сокращения средних сроков совершения расчетных операций с их применением.

Рис. 1. Структура платежной системы РФ.

Платежная система Банка России включает следующие системы расчетов, различающиеся по территориальному охвату, объему проводимых платежей, правилам и регламенту функционирования, составу участников, используемым расчетным документам, скорости проведения платежей и используемой технологии:

1) система банковских электронных срочных платежей;

2) более семидесяти отдельных систем внутрирегиональных электронных расчетов;

3) система межрегиональных электронных расчетов;

4) системы расчетов с применением авизо (почтовых и телеграфных), основанные на использовании бумажных технологий и другие.

Совокупность систем расчетов, обеспечивающих проведение платежей клиентов каждого из регионов Российской Федерации, составляет региональную компоненту платежной системы Банка России. В региональных компонентах расчеты осуществляются в соответствии с установленными регламентами по местному времени (в 11-ти часовых поясах).

Платежи в перечисленных системах расчетов Банка России проводятся без каких-либо специальных требований к их размеру и назначению, на платной основе или бесплатно в соответствии с законодательством Российской Федерации.

Банк России без взимания платы осуществляет операции со средствами федерального бюджета, средствами государственных внебюджетных фондов, средствами бюджетов субъектов Российской Федерации и средствами местных бюджетов.

Для осуществления расчетов клиентам Банка России – всем кредитным организациям, действующим на территории Российской Федерации, их филиалам (по решению кредитной организации), Федеральному казначейству, его территориальным органам и другим организациям, не являющимся кредитными, открываются банковские (корреспондентские) счета (субсчета) в учреждениях Банка России, расположенных в регионах Российской Федерации.

Платежи осуществляются в пределах остатка денежных средств на корреспондентском счете (субсчете) кредитной организации (филиала), имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов Банка России в случаях, установленных нормативными актами Банка России и заключенными между Банком России и кредитными организациями договорами.

Банк России в соответствии с законодательством осуществляет расчетное обслуживание клиентов, не являющихся кредитными организациями: органов Федерального казначейства, органов государственной власти и местного самоуправления, их организаций, государственных внебюджетных фондов, воинских частей, других клиентов, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации, а также иных лиц в случаях, предусмотренных федеральными законами.

В целях безопасности и защиты информации в платежной системе Банка России обеспечивается идентификация пользователей, контроль целостности и подтверждение подлинности расчетных документов, разграничение прав доступа и защита от несанкционированного доступа к ресурсам систем обработки платежей, контроль проведения расчетных операций, конфиденциальность платежной информации, резервирование программно-технических комплексов и информационных ресурсов.

Платежи с использованием электронных технологий составляют основную часть в платежах, проводимых через платежную систему Банка России. В 2008 году их доля достигла 99,7% от общего количества и 99,6% от общего объема платежей, проведенных через платежную систему Банка России.

При проведении через платежную систему Банка России платежей с использованием электронных технологий расчетные документы направляются клиентами в Банк России преимущественно в виде электронных сообщений по каналам связи или на магнитных носителях.

В 2008 году Банком России продолжалась работа в направлении расширения использования электронных сообщений при обмене платежной информацией с клиентами. В 77 территориальных учреждениях Банка России из 79 осуществлялся обмен электронными сообщениями. Участниками обмена электронными сообщениями являлись 3398 кредитных организаций (филиалов), что составило 97,0% от общего количества обслуживаемых Банком России кредитных организаций и их филиалов, а также Федеральное казначейство и его управления по субъектам Российской Федерации.

С клиентами, не являющимися кредитными организациями, обслуживаемыми учреждениями Банка России, к которым относятся органы государственной власти и органы местного самоуправления, их организации, государственные внебюджетные фонды, воинские части, военнослужащие, служащие Банка России, а также клиенты, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации, обмен платежной информацией преимущественно осуществляется на бумажных носителях, а далее между учреждениями Банка России – в виде электронных сообщений.

Электронные сообщения составляются в формате, разработанном Банком России, и пересылаются с использованием транспортной системы Банка России [33].

Система межбанковских расчетов на типе корреспондентских счетов - «ЛОРО-НОСТРО» и порядок взаимоотношений по осуществлению расчетов регулируются Федеральным законом РФ «О банках и банковской деятельности», Положением ЦБ РФ «О безналичных расчетах в РФ» от 3 октября 2002 г № 2-П и договором о корреспондентских отношениях между кредитными структурами [10, с.18].

Корреспондентский счет ЛОРО - корреспондентский счет, открываемый банком-корреспондентом банку-респонденту, по которому банк-корреспондент осуществляет операции по перечислению и зачислению средств в соответствии с действующим законодательством и договором. Он же является корреспондентским счетом НОСТРО в банке- респонденте.

Правилами разрешено проведение кредитной организацией транзитных платежей, то есть платежей между кредитными организациями, с которыми у нее имеются корреспондентские отношения.

При организации прямых корреспондентских отношений необходимо стремиться к тому, чтобы они способствовали расширению и улучшению банковской деятельности двух кредитных организаций.

Это возможно при условии, если банк-корреспондент будет более мощным, чем банк-респондент, и тогда он сможет оказать ему необходимую помощь. Она может быть в различных формах: кредитование тех клиентов банка-респондента, которым необходим кредит, превышающий его кредитные возможности; консультация инвестиционной деятельности банка-респондента; оказание помощи в освоении новых методов ведения банковских операций и т.п.

Платежная система по счетам межфилиальных расчетов между головной кредитной организацией и ее филиалами является внутрибанковской системой, т.е. осуществляемой внутри счетов одной кредитной структуры. По счетам межфилиальных расчетов, филиалы кредитной организации могут проводить платежи по всем банковским операциям, разрешенным кредитной организации лицензией Банка России, определенным «Положением о филиале» и внутрибанковскими правилами построения расчетной системы кредитной организации. Достоинством внутрибанковских платежных систем является то, что в этом случае кредитные организации достигают:

1) более быстрого исполнения платежей в связи с прямым взаимодействием с филиалами;

2) сокращение платы за расчетные услуги внешних платежных систем;

3) снижения внутренних расходов банка благодаря внедрению автоматизированной платежной системы;

4) уменьшение потерь, обусловленных финансовыми злоупотреблениями;

5) усиление финансового контроля.

Постоянно высокий уровень платежей, проводимых через платежную систему Банка России, обусловлен эффективным и бесперебойным ее функционированием, а также тем, что использование для расчетов кредитными организациями средств, размещенных на счетах в Центральном банке Российской Федерации, имеющих нулевой кредитный риск, минимизирует их финансовые риски. Однако параллельно с активным развитием платежной системы Банка России значительными темпами развиваются и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей.

Похожие работы

... , банковский вексель становится эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства. Глава 3. Направления совершенствования системы безналичных расчетов в Российской Федерации3.1. Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа» Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие ...

... время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, система безналичных расчетов должна строится на основе определенных принципах. Î âàæíîñòè ôîðìèðîâàíèÿ &# ...

... порядком зачисления средств на счет кредитора, видом расчетного документа и порядком документооборота»[76]. Большинство правоведов согласны в том, что существующие формы безналичных расчетов носят в своей основе сделочный характер. Дискуссия по поводу правовой квалификации соответствующих сделок носит явный цивилистический характер и по этой причине ее рассмотрение не входит в предмет данного ...

... к расходному ордеру. А также в этом разделе я предложила мероприятия для банка которые необходимо эффективно использовать для увеличения эффективности расчетных операций коммерческого банка: Первым мероприятием по повышению эффективности расчетных операций в АКБ «Райфазенбанк-Аваль», можно предложить совершенствование системы «Банк – клиент» и осуществить переход на новую систему «Интернет - ...

0 комментариев