Оценка состояния СБУ и СВК на ПК «Параньгинская ПМК»

Определение планируемого уровня существенности

План и программа проверки операций с основными средствами

Поверка правильности оформления договора купли продажи

Проверка правильности формирования стоимости основных средств по способам их приобретения

Проверка соблюдения условий, необходимых для принятия к бухгалтерскому учету активов в качестве основных средств

Проверка правильности списания основных средств

Аудит начисления амортизации

Навигация

Проверка соблюдения условий, необходимых для принятия к бухгалтерскому учету активов в качестве основных средств

Аудит движения основных средств

60014

знаков

19

таблиц

2

изображения

1.6 Проверка соблюдения условий, необходимых для принятия к бухгалтерскому учету активов в качестве основных средств

Тест

| № вопроса | Вопрос | Ответ |

| 1 | Используются ли в производстве продукция при выполнении работ или оказании услуг либо для управленческих нужд организации? | Да |

| 2 | Используются ли в течение длительного времен, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев ? | Да |

| 3 | Организацией не предполагается последующая перепродажа данных активов? | Да |

| 4 | Способно ли оно приносить организации экономические выгоды (доход) в будущем? | Да |

При отнесении автобуса КАВЗ к основным средствам обеспечивалось выполнение 4 обязательных условий. Автобус предназначен для перевозки работников предприятия до объекта строительства. Он предназначен для использования в течение длительного срока времени (срок полезного использования установлен – 96 месяцев), который превышает 12 месяцев. ПК «Параньгинская ПМК» не планирует перепродажи данного транспортного средства. В будущем данное транспортное средство будет приносить предприятию экономические выгоды.

4.2. Аудит движения основных средств

2.1 Проверка правильности отражения поступления основных средств

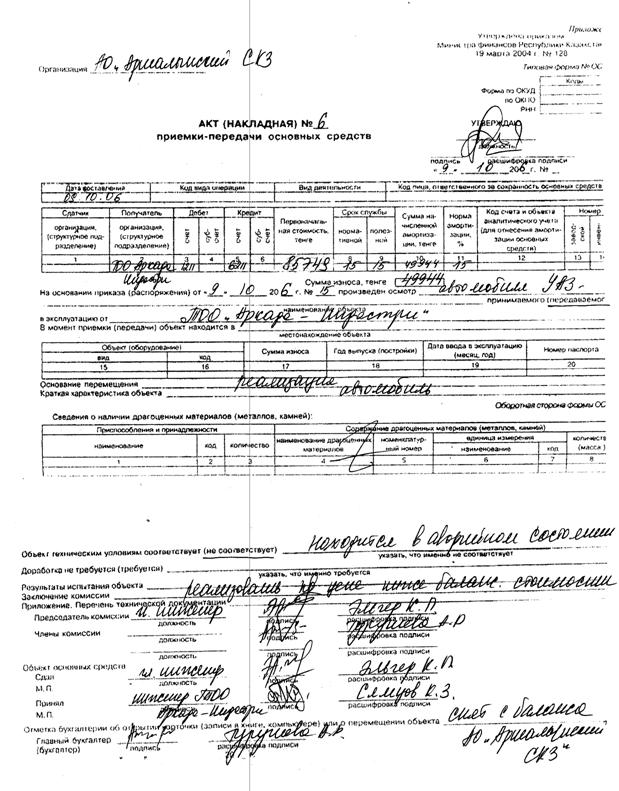

При поступлении основных средств необходимо проверить наличие акта приемки-передачи основных средств (ф. ОС-1). При проверке порядка поступления основных средств было выяснено, что все основные средства ПК «Параньгинским ПМК» были приобретены за плату. При поступлении основных средств проверены были следующие документы:

· акт приемки-передачи основных средств;

· договор купли-продажи;

· счет-фактура на поступившее основное средство;

При проверке было обнаружено, что за I квартал 2005г на предприятие поступили следующие основные средства:

· Автобус КАВЗ- 39765 С.

Применяя аналитические процедуры, обнаружено, что в 2005г также был приобретен инструмент для закрытия фальца.

Для обобщения информации о затратах предприятия в объекты, которые будут приняты к бухгалтерскому учету в качестве основных средств, предназначен счет 08 «Вложения во внеоборотные активы».

На данном счете открываются следующие субсчета:

08-3 «Строительство объектов основных средств»

08-4 «Приобретение отдельных объектов основных средств».

В оборотно-сальдовой ведомости за I квартал и за весь год (приложение Д, Е) по дебету счета 08 "Вложения во внеоборотные активы" отражаются фактические затраты, включаемые в первоначальную стоимость приобретенных объектов основных средств. Принятие к бухгалтерскому учету основных средств отражено по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы".

Суммы по кредиту счета 08 в анализе счета 08 совпадают с суммой отраженной по дебету счета 01 в анализе счета 01.

Таблица 13 - Проверка первоначальной стоимости объектов основных средств

| Наименование объекта | Затраты по приобретению объектов | Отклонение | ||

| По документам | Отражено на сч. 08 | |||

| По данным бух. учета | По данным проверки | |||

| Автобус КАВЗ- 39765 С | 377118,64 | 377118,64 | 377118,64 | - |

| Инструмент для закрытия фальца | 116625,69 | 116625,69 | 116625,69 | - |

Таблица 14 - Проверка своевременности оприходования основных средств

| Наименование объекта основных средств | Дата счета-фактуры | Дата составления акта приемки-передачи основных средств | Дата оприходования основных средств в регистрах бух. учета | Отклонения (+,-) |

| Автобус КАВЗ- 39765 С | 09.03.2005г | 18.03.2005г | Март 2005г | - |

Похожие работы

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... 2006 г. она снизилась на 3,8 %. В 2007 г. она снизилась на 2,86 %. Следует отметить, в целом уровень использования основных производственных средств растет, а эффективность при этом снижается. 2.3 Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо» Как указывалось в разделе 2.2, в 2007 г. ООО «Мебельная фабрика Древо» закупило основных средств на 349 тыс. р. ...

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... было. Результаты опроса показали хорошую подготовленность и компетентность сотрудников в области учета основных средств. Таким образом, эффективность и надежность системы внутреннего контроля по учету основных средств в ОАО «Совхоз-Весна» можно оценить как достаточно высокую. В дальнейшем при проведении аудиторской проверки основных средств можно использовать выборочные методы контроля. В целях ...

0 комментариев