Оценка состояния СБУ и СВК на ПК «Параньгинская ПМК»

Определение планируемого уровня существенности

План и программа проверки операций с основными средствами

Поверка правильности оформления договора купли продажи

Проверка правильности формирования стоимости основных средств по способам их приобретения

Проверка соблюдения условий, необходимых для принятия к бухгалтерскому учету активов в качестве основных средств

Проверка правильности списания основных средств

Аудит начисления амортизации

Навигация

Поверка правильности оформления договора купли продажи

Аудит движения основных средств

60014

знаков

19

таблиц

2

изображения

1.2 Поверка правильности оформления договора купли продажи

Таблица 8- Результаты проверки оформления договора купли-продажи основных средств по формальным признакам

| № п/п | Показатели | Проверка |

| 1 | Наличие нотариально заверенных подписей | + |

| 2 | Наличие печатей | + |

| 3 | Наличие реквизитов договаривающихся сторон | + |

| 4 | Наличие отметки органа, уполномоченного осуществлять регистрацию прав | + |

Проверка договора купли-продажи (приложение Б) по формальным признакам показала, что все реквизиты договора заполнены в соответствии с требованиями, содержащимися в ГК РФ.

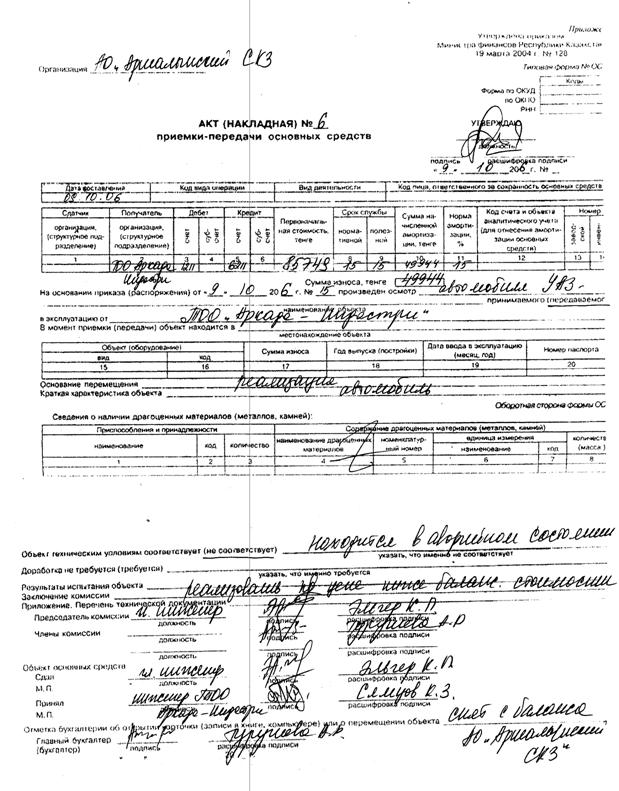

1.3 Проверка наличия информации и полноты ее отражения в актах приемки – передачи

На день принятия, на баланс предприятия объектов основных средств выписывается акт о приемке – передаче объекта основных средств (кроме зданий и сооружений) (ф. № ОС-1) в одном экземпляре (приложение В). Проверка актов приемки-передачи по формальным признакам необходима для того, чтобы проверить полноту отражения информации в данном документе и выявить недостатки оформления унифицированных форм первичной документации. Результаты данной проверки представлены в таблице 9.

Таблица 9- Результаты проверки полноты отражения информации в акте приемки-передачи (ОС-1)

| № п/п | Содержание | Результат проверки |

| 1 | наименование документа | + |

| 2 | дата составления документа | + |

| 3 | наименование организации, от имени которой составлен документ | + |

| 4 | содержание хозяйственной операции | + |

| 5 | измерители хозяйственной операции в натуральном и денежном выражениях | + |

| 6 | Срок полезного использования | + |

| 7 | Первоначальная стоимость на дату принятия к бухгалтерскому учету | + |

| 8 | Способ начисления амортизации | + |

| 9 | наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления | + |

| 10 | личные подписи указанных лиц и их расшифровки | + |

Проверка актов о приемке-передаче объектов основных средств по формальным признакам выявила следующее:

1) Все рассмотренные формы полностью заполнены в части официальной информации - указаны все обязательные реквизиты в соответствии с Постановление Госкомстата России от 21.01.2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

2) Все рассматриваемые документы составлены в соответствии и на основании Федерального закона от 21.11.1996 №129- ФЗ (ред. 30.06.2003) «О бухгалтерском учете». В соответствии, с которым первичные учетные документы составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, содержат обязательные реквизиты.

3) в акте полностью отражена вся информация по проверяемому объекту (автобус КАВЗ).

К акту о приемке-передаче объекта основных средств (кроме зданий и сооружений) прилагается также счет-фактура (приложение Г). Проверим правильность и полноту отражения информации в счете-фактуре.

Таблица 10 - Результаты проверки счета-фактуры по формальным признакам

| № п/п | Показатели | Проверка |

| 1 | Порядковый номер и дата выписки | + |

| 2 | наименование, адрес и идентификационные номера налогоплательщика и покупателя | + |

| 3 | наименование и адрес грузоотправителя и грузополучателя | + |

| 4 | наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания) | + |

| 5 | количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания) | + |

| 6 | цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога | + |

| 7 | стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога | + |

| 8 | налоговая ставка | + |

| 9 | сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок | + |

| 10 | стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога | + |

| 11 | Подписи руководителя и главного бухгалтера | + |

По результатом проверки выявлено, что все обязательные реквизиты в счете-фактуре заполнены в соответствии с требованиями НК РФ. Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном НК РФ. Датой вычета суммы НДС является дата принятия к учету указанных объектов.

Таблица 11 - Поверим отражение налога на добавленную стоимость в счете-фактуре

| Наименование товара | По данным счета - фактуры | По данным проверки | Отклонение | ||||

| Стоимость товара, всего без налога | Сумма налога | Стоимость товара, всего с учетом налога | Стоимость товара, всего без налога | Сумма налога | Стоимость товара, всего с учетом налога | ||

| Автобус КАВЗ – 39765С | 377118,64 | 67881,36 | 445000,00 | 377118,64 | 67881,36 | 445000,00 | - |

По данным проверки правильности отражения НДС в счете-фактуре нарушений не было выявлено. Все позиции отражены в соответствии с требованиями нормативных документов.

Похожие работы

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... 2006 г. она снизилась на 3,8 %. В 2007 г. она снизилась на 2,86 %. Следует отметить, в целом уровень использования основных производственных средств растет, а эффективность при этом снижается. 2.3 Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо» Как указывалось в разделе 2.2, в 2007 г. ООО «Мебельная фабрика Древо» закупило основных средств на 349 тыс. р. ...

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... было. Результаты опроса показали хорошую подготовленность и компетентность сотрудников в области учета основных средств. Таким образом, эффективность и надежность системы внутреннего контроля по учету основных средств в ОАО «Совхоз-Весна» можно оценить как достаточно высокую. В дальнейшем при проведении аудиторской проверки основных средств можно использовать выборочные методы контроля. В целях ...

0 комментариев