Оценка производственных запасов

Организация складского хозяйства

Синтетический и аналитический учет производственных запасов

Синтетический и аналитический учет производственных запасов

Аудит и анализ производственных запасов

Аудит состояния и сохранности производственных запасов

Контроль за отпуском запасов в производство

Задачи, источники информации и методика анализа производственных запасов

Планирование и оптимизация объема производственных запасов

Навигация

Задачи, источники информации и методика анализа производственных запасов

Анализ, учет и аудит производственных запасов

125209

знаков

0

таблиц

2

изображения

3.5. Задачи, источники информации и методика анализа производственных запасов

Обобщающими показателями использования производственных запасов в производстве являются материалоемкость продукции (МП) и материалоотдача (МО).

Материалоемкость определяется по формуле:

МП = РМ / П, ( 1 )

где РМ - расход материалов за анализируемый период;

П - объем продукции за анализируемый период.

Этот показатель характеризует расход материалов на 1 рубль изготовленной продукции. Если показатель МП отчетного года оказался выше аналогичного за прошлый год, то такое положение нельзя считать нормальным.

Материалоотдача определяется по формуле:

МО = П / РМ, ( 2 )

Этот показатель характеризует объем выпущенной продукции на 1 рубль затраченных материалов.

Сравнивая этот показатель с аналогичным других предприятий, можно судить об эффективном использовании производственных запасов.

Экономический анализ углубляет поиски резервов повышения эффективности производства в направлении тех возможностей, которые обусловливают снижение материалоемкости.

Методические разработки анализа материальных затрат и материалоемкости продукции не заняли еще должного места в планировании, нормировании и комплексном экономическом анализе. Определение эффективности использования производственных запасов ограничено и подчинено анализу других показателей деятельности предприятий. Вопросы измерения эффективности использования производственных запасов рассредоточиваются, как правило, по разделам анализа обеспеченности предметами труда и их использования на объем себестоимости продукции. Отсутствует единый комплексный подход к анализу материалоемкости продукции, что не позволяет использовать аналитические возможности изыскания направлений снижения материальных затрат и за счет повышения эффективности производства. Подчиненность анализа использования производственных запасов задачам оценки обобщающих показателей деятельности предприятий, методически слабая разработка способов и приемов выявления резервов снижения материалоемкости, ограниченная информационная база не позволяют решить на практике ряд проблем повышения эффективности использования предметов труда.

Задачами анализа материалоемкости выпущенной продукции предприятия, объединения являются:

определение изменения уровня материалоемкости выпущенной продукции в динамике и по сравнению с планом;

Выявление причин изменений и определение динамики достигнутых результатов (экономии или перерасхода) по видам расходуемых материалов, масштабам действия отдельных факторов, обусловивших изменение этого уровня (совершенствование техники и технологии производства продукции, структуры потребляемого сырья, материалов и топливно-энергетических ресурсов);

контроль за выполнением заданий по среднему снижению норм расхода важнейших видов производственных запасов и экономии материальных затрат;

изменение эффективности использования в производстве продукции новых видов материалов;

выявление неиспользованных внутрихозяйственных резервов снижения материальных затрат и их влияния на формирование себестоимости продукции, объема производства, прибыли и рентабельности, производительности труда и фондоотдачу.

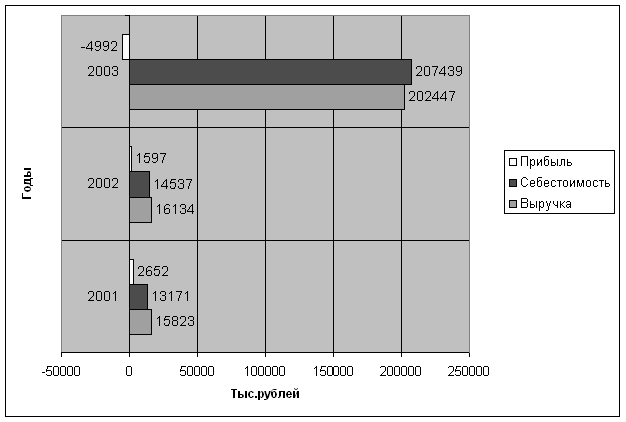

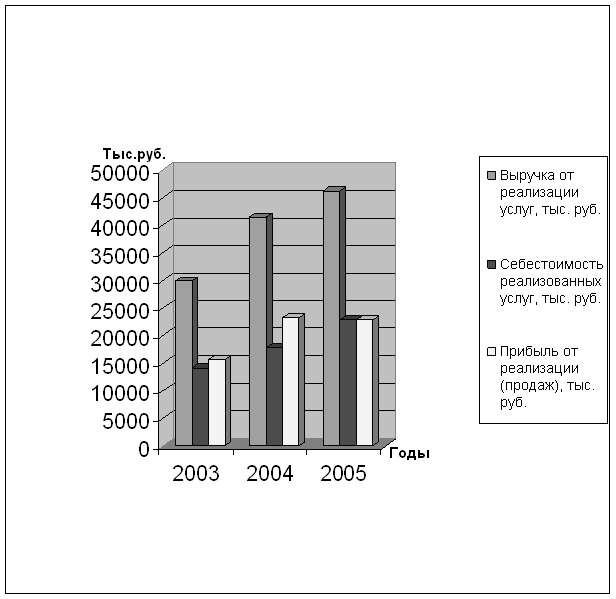

3.6. Анализ структуры и динамики производственных запасов

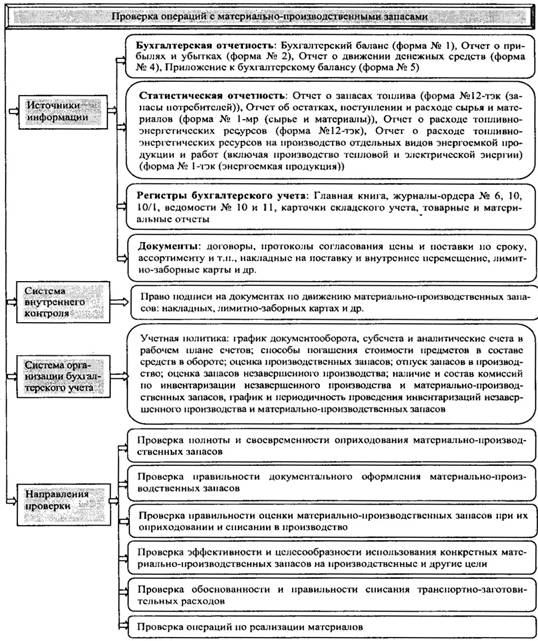

Значение аудиторской проверки операций с товарно-материальными ценностями организации велико. Помимо записей бухгалтерского учета источником информации и товарно-материальных ценностях служит первичная документация: приходные ордера, требования и другие, рассматриваемые нами во второй главе дипломной работы. Первичные документы по поступлению и расходу производственных запасов играют важную роль в организации материального учета, так как являются его основой. Непосредственно по первичным документам осуществляют предварительный, текущий и последовательный контроль за движением, сохранностью и последующим использованием материальных ресурсов. Первичные документы по движению материалов должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений рассматриваемого предприятия.

Приступая к проверке аудитору необходимо изучить все нормативные документы, касающиеся порядка приема, учета, хранения и отпуска материальных ценностей, в частности, положения по учету материалов, тары, малоценных и быстроизнашивающихся предметов, о порядке выдачи доверенностей материально-товарных ценностей и другие.

Основной целью аудиторской проверки является получение достоверности информации:

о наличии, движении и оценке имеющихся в наличии материальных ценностей;

об обеспечении сохранности ценностей и соблюдении установленных нормативов их производственного потребления;

о распределении стоимости израсходованных на производство материальных ценностей по объектам калькулирования.

Методика аудита материальных ценностей содержит ряд этапов.

Рассмотрим каждый из них.

Этап 1. Проверку операций с материальными ценностями рекомендуем начинать с анализа их оценки, так как в фактическую себестоимость приобретения материалов помимо их стоимости по ценам приобретения включаются также: транспортно-заготовительные расходы; уплачиваемые снабженческим организациям комиссионные вознаграждения; таможенные пошлины; оплата услуг сторонним организациям по транспортировке, доставке и хранению ценностей. В то же время аудитор должен проверить, не включались ли в стоимость материалов расходы на содержание складов, отделов снабжения и сбыта производства или расходы на командирование работников для оформления и согласования договоров на поставку материалов, которые должны включаться в состав общехозяйственных расходов.

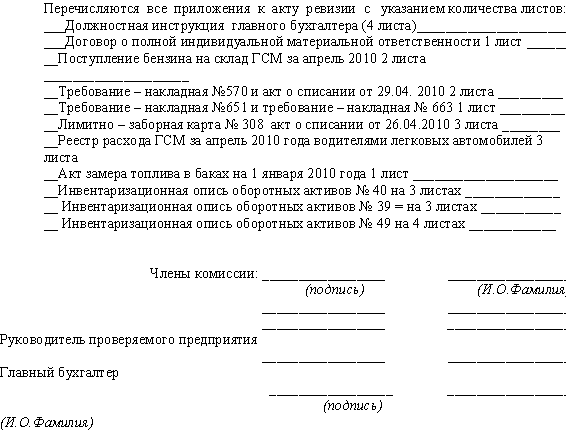

Этап 2. Он включает три основных вопроса: инвентаризация товарно-материальных ценностей; проверка полноты их оприходования; анализ правильности списания.

Проверка запасов рассматривается обычно как основная часть аудита на тех предприятиях, где их сумма является значительной величиной. Преднамеренное или непреднамеренное искажение количества или оценки данных по запасам мгновенно сказывается как на финансовых результатах предприятия (поскольку оказывает влияние на определение себестоимости реализованной продукции), так и на балансе в целом.

Отсутствие объективной информации о состоянии и стоимостной оценке товарно-материальных ценностей негативно отражается на финансовом состоянии предприятия, поскольку, во-первых, администрация предприятия не имеет возможности точно планировать деятельность предприятия, во-вторых, искажаются показатели финансового состояния предприятия, и внешние пользователи отчетности (кредиторы, банки, инвесторы) не могут объективно судить о рентабельности и платежеспособности предприятия, в-третьих, происходит искажение сумм налогов.

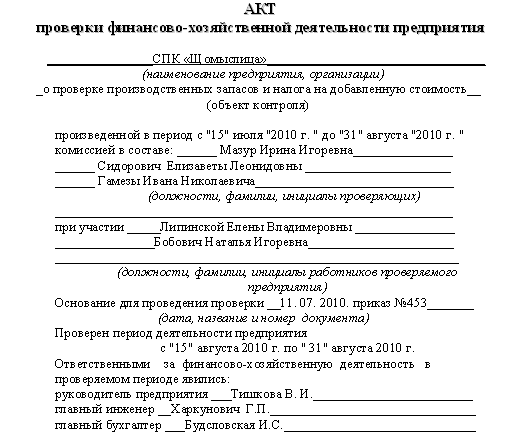

В функции аудитора при проверке товарно-материальных ценностей входят: присутствие при инвентаризации, если запасы значительны и аудитор относится с доверием к ожидаемым результатам; наблюдение за выполнением процедур инвентаризации и идентификации с целью определения степени соответствия их инструкциям, разработанным администрацией, или нормативным законодательным актам; их способности решить тройную задачу: обеспечить точность результатов инвентаризации и отражения последних; устранить двойной счет и обеспечить полноту охвата запасов; выявить устаревшие, медленно оборачивающиеся и поврежденные запасы; проверка правильности подсчета на основе случайной выборки; проверка правильности отнесения операций к отчетному периоду на участках, где осуществляется движение запасов (это необходимо для подтверждения точности и полноты обхвата при инвентаризации); получение удовлетворительных объяснений по поводу несоответствий учетным данным и корректировка последних; проверка правильности оценки фактического объема запасов.

Основным регулирующим документом являются методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Министерства Финансов Российской Федерации от 13 июня 2003 года № 49. Отражение инвентаризации в бухгалтерском учете регулируется Положением о бухгалтерском учете и отчетности в Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 26 декабря 2004 года № 170.

До проведения инвентаризации аудитору следует запросить документы о результатах инвентаризации за прошлые периоды, проанализировать изменения в количестве и структуре запасов, обсудить с администрацией вопросы организации и проведения контрольно-инвентаризационной работы; ознакомиться с номенклатурой и объемами товарно-материальных ценностей, а также получить информацию обо всех местах их хранения; выявить дорогостоящие объекты и методы их учета; проанализировать систему внутреннего контроля, хранения и документирования движения ценностей; договориться об участии в инвентаризации компетентных специалистов и проинструктировать их.

Сроки и частота проведения инвентаризаций предусмотрены Законом о бухгалтерском учете и отчетности. При смене материально-ответственных лиц, изменении формы собственности предприятия также требуется обязательное ежегодное проведение инвентаризации в конце года, но не ранее 1 октября отчетного года.

Права аудитора при проведении инвентаризации регулируются п. 13 Временных правил аудиторской деятельности в Российской Федерации, утвержденным Указом Президента Российской Федерации «Об аудиторской деятельности в РФ» от 22 декабря 2003 года № 2263. Следует иметь ввиду, что в обязанности аудитора не входит проведение инвентаризации, так как в Законе о бухгалтерском учете и отчетности эта обязанность возложена на руководителя предприятия.

Аудитору следует убедиться в том, что проведение инвентаризации начинают с получения последнего товарного отчета со всеми документами, а также подписи материально-ответственного лица о том, что все товарно-материальные ценности и все документы как по приходу, так и по расходу им предъявлены.

При проведении инвентаризации аудитор не должен входить в состав инвентаризационной комиссии, но наблюдая за ее работой, он следит за правильностью выполнения процедур, которые позволят правильно идентифицировать запасы, определить их количество. Аудитор проводит контрольные проверки, время от времени сверяя свои записи с записями инвентаризационной комиссии. Прежде всего он обращает внимание на дорогостоящие, устаревшие или поврежденные ценности; исследует, хранятся ли запасы третьим лицам отдельно с тем, чтобы отследить правильность их отражения в учете. На основе этого устанавливается достоверность определения остатков ценностей.

Особое внимание при проведении инвентаризации следует обращать на номера, марки, наименования товарно-материальных ценностей. Иногда при сличении номеров и марок, указанных в паспортах и данных приходных документов, обнаруживается замена нового автомобильного мотора бывшим в употреблении или дорогостоящего дешевым.

При аудите запасов и незавершенного производства их неправильное отражение непосредственно сказывается на финансовых показателях. Необходимо проверить правильность отнесения операций к данному отчетному году, для чего аудитор должен сосредоточиться на ряде моментов.

Похожие работы

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... учета приобретения импортных товаров. 8) Проблемы учета МПЗ возникают у многих компаний кабельного телевидения, Интернет-провайдеров и других предприятий, использующих в работе кабельные сети. 2. Аудит производственных запасов 2.1 Планирование аудита МПЗ Целью аудиторской проверки материально-производственных запасов (МПЗ) является формирование мнения о достоверности показателей ...

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

0 комментариев