Оценка производственных запасов

Организация складского хозяйства

Синтетический и аналитический учет производственных запасов

Синтетический и аналитический учет производственных запасов

Аудит и анализ производственных запасов

Аудит состояния и сохранности производственных запасов

Контроль за отпуском запасов в производство

Задачи, источники информации и методика анализа производственных запасов

Планирование и оптимизация объема производственных запасов

Навигация

Синтетический и аналитический учет производственных запасов

Анализ, учет и аудит производственных запасов

125209

знаков

0

таблиц

2

изображения

2. Синтетический и аналитический учет производственных запасов

2.1. Документирование оформления поступления и расхода производственных запасов

Все операции, связанные с движением производственных запасов, в первую очередь, находят отражение в складском учете. Этот учет обычно называют оперативным, и он имеет важное значение для всего бухгалтерского учета на ОАО «ТОРА». Поэтому работники бухгалтерии должны осуществлять систематический контроль за правильным и своевременным документированием движения материалов на складе и записями в регистрах складского учета материалов, за соответствием фактических остатков материалов данным текущего бухгалтерского учета, проводить фактические проверки наличия ценностей, а также осуществлять сверку складского учета с бухгалтерским.

На производственных предприятиях для хранения материалов могут создаваться как специализированные общезаводские склады, так и кладовые, выполняющие функции промежуточных складов. Каждому складу приказом по предприятию присваивается постоянный номер, который в дальнейшем указывается на всех документах, относящихся к операциям данного склада.

Учет материалов на складах осуществляют заведующие складами (кладовщики), с которыми заключается типовой договор о полной индивидуальной материальной ответственности. На мелких предприятиях обязанности заведующего складом (кладовщика) могут быть возложены на заведующего производством.

Для эффективного ведения складского учета материальные ценности целесообразно размещать по секциям, а внутри них – по партиям, группам, подгруппам и сортам в штабелях, контейнерах, ящиках, на стеллажах, полках, ячейках и поддонах. Кроме того, на каждый номенклатурный номер материалов материально ответственным лицам необходимо заполнять материальный ярлык и прикреплять его к месту хранения материалов. В нем необходимо указать наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов. Такая организация складского учета обеспечит оперативность и быстроту приемки и отпуска материалов, а также контроль за соответствием фактического их наличия установленным нормам запаса (лимиту).

На производственных предприятиях в связи с разными производственными условиями потребления материалов и их физическими свойствами существуют несколько вариантов складского учета материалов.

На мелких предприятиях с ограниченной номенклатурой материальных ценностей складской учет материалов ведут в специальных книгах, которые объединяют складской учет и отчетность кладовщика. Записи в книгу производятся в двух экземплярах, из которых первый отрывной служит в качестве отчета заведующего складом. В книге записывают остатки материалов на начало отчетного периода, данные о поступлении и выбытии ценностей по каждому документу и выводят остатки на конец отчетного периода. Затем первый лист книги со всеми приходными и расходными документами сдают в бухгалтерию. В случае обнаружения ошибок в оба экземпляра листов книги вносятся исправления.

На большинстве предприятий пищевой промышленности, где ежедневно производится много записей по движению материалов, рекомендуется использовать книгу (карточки) партионного учета материалов. Кладовщик открывает в ней счета на каждую партию поступивших материалов. Так как по каждой партии материалов по приходу может быть только одна запись, а по расходу – несколько, записи по их приходу и расходу производятся в одной графе.

На крупных предприятиях складской учет материалов целесообразно вести не в книгах, а на карточках складского учета. Карточки открывают в бухгалтерии на каждый номенклатурный номер материала и передают на склад. В них указывают номер склада, наименование материала, номенклатурный номер, сорт, единицу измерения, учетную цену и т.д. Кладовщики заполняют в них колонки прихода, расхода и остатка материалов в натуральном выражении. Записи в карточках кладовщик производит на основании первичных документов по мере совершения хозяйственных операций. После каждой записи в ней обязательно выводится остаток материалов. Благодаря этому склад располагает оперативными сведениями о состоянии запасов материалов.

Ведение складского учета материалов на карточках составляет основу сортового аналитического учета материалов.

В условиях функционирования автоматизированного складского хозяйства вместо карточек и книг применяют машинограммы-ведомости, отражающие остатки и движение материалов. В них на основании первичных документов отражают те же данные, что и в карточках и книгах складского учета, однако в отличие от них машинограммы-ведомости составляют в разрезе складов и материально ответственных лиц. Использование машинограмм усиливает контроль за движением и состоянием материалов на складе и повышает эффективность оперативного управления производством.

В установленные сроки заведующие складами на основании первичных приходных и расходных документов составляют отчеты о движении материальных ценностей, которые сдаются в бухгалтерию для последующей проверки и обработки. Начальники цехов (мастера) могут составлять производственные отчеты. Формы и порядок составления отчетов зависят от отраслевых особенностей, производственных мощностей предприятий, степени автоматизации учетно-вычислительных работ и других факторов. Однако, несмотря на имеющиеся различия, все отчеты составляются в двух экземплярах, имеют общие черты и назначение. Во-первых, большинство отчетов составляется преимущественно в натуральном выражении, во-вторых, во всех отчетах указываются остатки материальных ценностей на начало и конец отчетного периода, а также их движение, т.е. поступление и выбытие (расход). В производственных отчетах наряду с фактическим расходом материалов указывают их расход по норме. Первый экземпляр представленного отчета с приложенными документами остается в бухгалтерии производственного предприятия, а второй – с распиской бухгалтера возвращается материально ответственному лицу и служит подтверждением сдачи отчета с документами. Кроме того, отчет заменяет складской учет.

В бухгалтерии поступившие отчеты подвергаются тщательной проверке. При проверке обращается внимание на правильность оформления документов, законность и целесообразность отражаемых операций; соответствие дат, документов тому периоду, за который составлен отчет; на правильность перенесения остатков с предыдущего отчета. Затем проверяются итоги по приходу и расходу и точность определения остатков материалов на конец отчетного периода.

Если при проверке в отчете будут обнаружены какие-то ошибки, то отчет возвращается материально ответственному лицу для исправления. Факт проверки и приемки отчета подтверждается подписью бухгалтера.

По окончании проверки отчета бухгалтер приступает к его бухгалтерской обработки. Ее сущность заключается в составлении бухгалтерских проводок по каждой хозяйственной операции и подготовке документов и отчета для записи в учетные регистры.

Похожие работы

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... учета приобретения импортных товаров. 8) Проблемы учета МПЗ возникают у многих компаний кабельного телевидения, Интернет-провайдеров и других предприятий, использующих в работе кабельные сети. 2. Аудит производственных запасов 2.1 Планирование аудита МПЗ Целью аудиторской проверки материально-производственных запасов (МПЗ) является формирование мнения о достоверности показателей ...

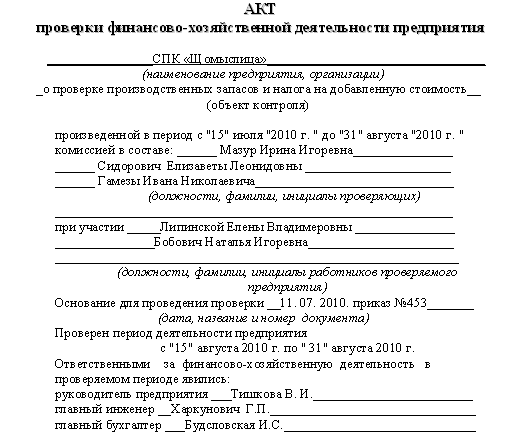

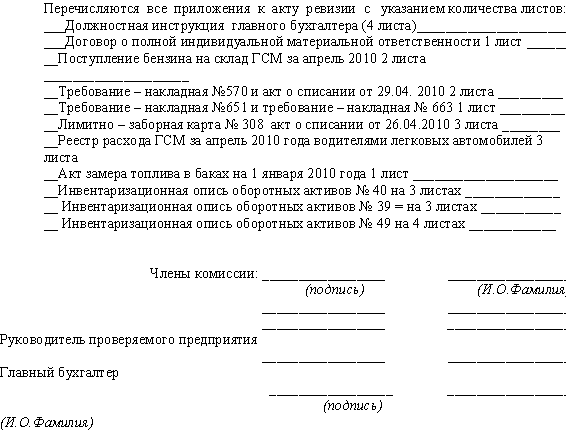

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

0 комментариев