Навигация

Содержание и исполнение договора банковского вклада

33092

знака

0

таблиц

0

изображений

2. Содержание и исполнение договора банковского вклада

Основными правами вкладчика и соответственно основными корреспондирующими им обязанностями банка являются возврат вкладчику полученной банком суммы вклада и выплата причитающихся ему процентов.

В связи с этим в законе содержатся особые требования по обеспечению возврата вклада. Банки обязаны обеспечивать возврат вкладов граждан путем обязательного страхования, а в предусмотренных законом случаях и иными способами. Возврат вкладов граждан банком, в уставном капитале которого более 50 процентов акций или долей участия, имеют Российская Федерация, субъекты Российской Федерации, а также муниципальные образования, кроме того, гарантируется их субсидиарной ответственностью по требованиям вкладчика к банку в порядке, предусмотренном ст. 399 ГК. Способы обеспечения банком возврата вкладов юридических лиц определяются договором банковского вклада. При заключении договора банковского вклада банк обязан предоставить вкладчику информацию об обеспеченности возврата вклада[8].

В случае невыполнения банком предусмотренных законом или договором банковского вклада обязанностей по обеспечению возврата вклада, а также по утрате обеспечения или ухудшения его условий вкладчик вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, определяемом в соответствии с п. 1 ст. 809 ГК, и возмещения причиненных убытков.

Что касается процентов по вкладу, то в соответствии со ст. 839 ГК они начисляются со дня, следующего за днем поступления денежных средств в банк, и до дня, предшествующего их возврату вкладчику либо списания со счета вкладчика по иным основаниям.

По общему правилу проценты на суммы банковского вклада выплачиваются вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а невостребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты. Иной порядок может быть установлен договором банковского вклада. При возврате вклада выплачиваются все начисленные к этому моменту проценты.

Согласно ст. 838 ГК банк, если иное не предусмотрено договором банковского вклада, вправе изменять размер процентов, выплачиваемых по вкладам до востребования. При этом в случае уменьшения банком размера процентов новый их размер применяется к вкладам, внесенным до сообщения вкладчикам об уменьшении процентов, по истечении одного месяца с момента соответствующего сообщения, если иное не предусмотрено договором.

По иным видам вкладов, внесенных гражданином, установленный договором банковского вклада размер процентов не может быть односторонне уменьшен банком, если иное не предусмотрено законом. В том случае, когда вкладчиком является юридическое лицо, одностороннее уменьшение банком размера процентов не допускается, если иное не предусмотрено законом или договором[9].

Поскольку на основании договора банковского счета возникает денежное обязательство, последствия неисполнения или ненадлежащего исполнения условия о возврате вклада и выплате процентов по нему определяются по правилам, установленным ст. 393 и 395 ГК.

3. Виды банковских вкладов

3.1 Вклады до востребования и срочные вклады

Согласно ст. 837 ГК основное деление вкладов на виды производится по срокам их возврата. В связи с этим договор банковского вклада может быть заключен либо на условиях выдачи вклада по первому требованию (вклад до востребования), либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад). Вместе с тем договором может быть предусмотрено внесение вкладов и на иных условиях их возврата, не противоречащих закону.

Независимо от вида вклада банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика. Следовательно, вкладчик в любой момент вправе безмотивно требовать в одностороннем порядке изменения или расторжения договора банковского вклада. При этом условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно. Исключением из данного правила является вклад, внесенный юридическим лицом на иных условиях возврата (т.е. не до востребования), предусмотренных договором.

По вкладам иным, чем вклад до востребования (в том числе срочным), когда банк должен возвратить вкладчику по его требованию сумму до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, он выплачивает проценты в размере, применяемом по вкладам до востребования, если договором не предусмотрен иной их размер[10].

В тех случаях, когда сумма срочного вклада по истечении срока либо сумма вклада, внесенного на иных условиях возврата, по наступлении предусмотренных договором обстоятельств не востребуется вкладчиком, договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором.

3.2 Иные виды банковских вкладов

Наряду с этим вклады можно подразделять по личности вкладчиков на вклады физических лиц и вклады юридических лиц. Различия между ними состоят в большей договорной свободе банков и юридических лиц, меньшей степени гарантированности возвратности вклада для юридических лиц, а также в том, что согласно ст. 834 ГК юридические лица в принципе не вправе перечислять находящиеся во вкладах денежные средства другим лицам.

Согласно ст. 842 ГК вклады можно также подразделить на вклады в пользу вкладчика и вклады в пользу третьих лиц. Так, вклад может быть внесен в банк на имя определенного третьего лица. По общему правилу такое лицо приобретает права вкладчика с момента предъявления им банку первого требования, основанного на этих правах, либо выражения им банку иным способом намерения воспользоваться такими правами. Иной порядок приобретения данным лицом прав вкладчика может быть предусмотрен договором банковского вклада.

Важную особенность данного вида договора составляет то, что наряду с предметом его существенным условием является указание имени гражданина или наименования юридического лица, в пользу которого вносится вклад. Договор банковского вклада в пользу гражданина, умершего к моменту заключения договора, либо не существующего к этому моменту юридического лица ничтожен[11].

До выражения третьим лицом намерения воспользоваться правами вкладчика лицо, заключившее договор банковского вклада, может воспользоваться правами вкладчика в отношении внесенных им на счет по вкладу денежных средств. По целевому назначению вклады можно подразделить на вклады к рождению ребенка либо к достижению им определенного возраста, к бракосочетанию, пенсионные и т.д. Следует иметь в виду, что все такого рода вклады являются разновидностью срочного вклада.

Похожие работы

... операций по счетам бухгалтерского учета", содержание которой разъяснено Методическими рекомендациями ЦБ РФ от 14 октября 1998 г. N 285-Т. Из указанных актов ЦБ РФ следует, что проценты по договору банковского вклада должны начисляться на входящий остаток на начало соответствующего операционного дня. Применение указанного правила позволяет установить, что процентный период определяется путем ...

... после банкротства банка. Такие доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции. С 19 февраля 1982г. в Великобритании начал действовать Фонд обязательного страхования банковских вкладов. Он образован на основе законодательного распоряжения органов власти, является самостоятельным юридическим лицом. Вклады всех без исключения банков страхуются, кроме отдельных филиалов ...

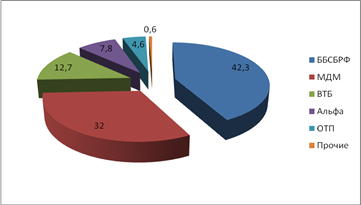

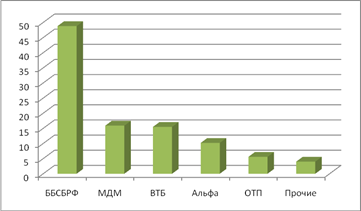

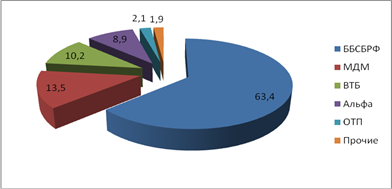

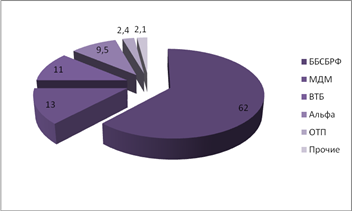

... у вас вклад?", респонденты с большим отрывам отдали предпочтение Байкальскому Банку Сбербанка России. МДМ Банк занял второе место – 15,2%. На третьем месте по популярности – ВТБ – 14,8%. Проводя комплексное маркетинговое исследование банковских вклады, можно констатировать, что исследуемы банк имеет долю рынка – 62,4%. Об этом свидетельствуют данные, приведенные на рис. 2.3. Рис. 2.3 Доля ...

... того, если вкладчиком выступает гражданин, данный договор признается публичным, т.е. взаимоотношения граждан-вкладчиков и банков распространяется действие ст. 426 ГК. Договор банковского вклада по своей правовой природе весьма близок к договору банковского счета. Согласно п. 3 ст. 834 ГК к отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского ...

0 комментариев