Навигация

Федеральное агентство по образованию

ГОУ ВПО Ростовский государственный экономический университет («РИНХ»)

Гуковский институт экономики и права

Домашнее задание

по курсу «Актуальные проблемы гражданского права»

Реферат на тему № 37 «Банковские вклады»

студента III курса

заочного отделения гр. 633 зк в/в

Босова А.Н.

Научный руководитель:

к.ю.н. доцент

Макаренко О.Н.

Гуково 2010

План

Введение

1. Понятие договора банковского вклада

1.1 Определение и правовая природа договора банковского вклада (депозита)

1.2 Общие положения договора банковского вклада: условия, стороны и форма договора

2. Содержание и исполнение договора банковского вклада

3. Виды банковских вкладов

3.1 Вклады до востребования и срочные вклады

3.2 Иные виды банковских вкладов

3.3 Депозитные операции Банка России

Заключение

Библиографический список

Введение

Актуальность Договор банковского вклада - это соглашение, в силу которого одна сторона, принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Как следует из определения договора банковского вклада, его предметом является денежная сумма (вклад), которая может быть выражена в российских рублях или иностранной валюте. Вклад может быть внесен как в наличной, так и в безналичной форме.

Договор является реальным, поскольку для его заключения необходима передача вклада банку. Вкладчик приобретает право требования к банку о возврате суммы вклада и процентов по нему, и в то же время каких-либо обязанностей перед банком у него не возникает. Поэтому депозитный договор является односторонне обязывающим.

Сторонами договора являются банк и вкладчик. Вкладчиком может быть любое юридическое или физическое лицо. Банк обязан иметь лицензию на совершение банковских операций, предусматривающую его право на привлечение денежных средств во вклады.

Договор банковского вклада с участием гражданина - вкладчика имеет особенность: гражданин - вкладчик, открывший счет в банке, вправе дать ему поручение о перечислении третьим лицам денежных средств со вклада. Для юридических лиц такая операция со вкладом прямо запрещена п. 3 ст. 834 ГК[1]. Их права ограничиваются возвратом вклада и получением процентов. Все расчеты юридических лиц происходят на основании заключенного ими договора банковского счета. На счет по вкладу могут быть зачислены и денежные средства, поступившие от третьих лиц. Согласие вкладчика на получение таких средств предполагается.

1. Понятие договора банковского вклада

1.1 Определение и правовая природа договора банковского вклада (депозита)

По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором[2].

Договор банковского вклада является реальным, поскольку считается заключенным и порождает у сторон права и обязанности только с момента внесения вкладчиком в банк денежной суммы (вклада). Договор банковского вклада является односторонним и возмездным, так как порождает только право вкладчика требовать возврата внесенной во вклад денежной суммы, а также выплаты процентов и соответствующую ему обязанность банка. Кроме того, если вкладчиком выступает гражданин, данный договор признается публичным, т.е. на взаимоотношения граждан-вкладчиков и банков распространяется действие ст. 426 ГК.

Это означает, что для банка законом устанавливается обязанность по оказанию депозитных услуг гражданам, которые он по характеру своей деятельности должен осуществлять в отношении каждого, кто к нему обратится. В связи с этим, во-первых, банк не вправе оказывать предпочтение одному вкладчику перед другим в отношении заключения данного договора (кроме случаев, прямо установленных законом или иными правовыми актами); во-вторых, цена депозитных услуг (т.е. размер процентов на вклад), а также иные условия договора банковского вклада должны устанавливаться одинаковыми для всех вкладчиков (за исключением случаев, когда законом или иными правовыми актами допускается предоставление льгот для отдельных их категорий); в-третьих, отказ банка от заключения договора банковского вклада при наличии у него возможности предоставить гражданину-потребителю депозитные услуги не допускается.

При необоснованном уклонении банка от заключения данного договора применяются положения, установленные п. 4 ст. 445 ГК. При этом условие о размере процентов на вклад, а также иные условия договора банковского вклада, не соответствующие требованиям об установлении их одинаковыми для всех вкладчиков (за указанным выше исключением), являются ничтожными. Вместе с тем в связи с реальностью данного договора гражданин-вкладчик не вправе требовать принудительного заключения договора банковского вклада, а банк не может быть признан необоснованно уклоняющимся от его заключения при отсутствии доказательств внесения денежной суммы во вклад. Кроме того, этот договор не обладает свойствами публичности, когда в роли вкладчика выступает юридическое лицо.

Договор банковского вклада по своей правовой природе весьма близок к договору банковского счета. Согласно п. 3 ст. 834 ГК к отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета (если иное не предусмотрено правилами гл. 44 ГК или не вытекает из существа договора банковского вклада).

Исходя из общности объектного состава обоих договоров, а также смысла банковской деятельности по ведению счетов клиентов, можно прийти к заключению, что поступающие в банк от вкладчика наличные или безналичные денежные средства независимо от формы договора банковского вклада всегда учитываются (числятся) на определенных счетах в банке. Следовательно, казалось бы, вполне правомерно рассматривать договор банковского вклада в качестве особой разновидности договора банковского счета. Однако для договора банковского вклада нахождение безналичных денежных средств на определенном счете в банке является чисто технической характеристикой[3].

Оценивая правовую природу договора банковского вклада, нельзя не заметить его отличий от договора банковского счета. Договор банковского вклада является реальным, т.е. считается заключенным только с момента внесения вкладчиком денежной суммы в банк. По депозитному счету не допускается наличие дебетового сальдо, а значит, невозможно и его кредитование банком. Как уже отмечалось ранее, договор банковского счета и договор банковского вклада имеют различные цели, не совпадают и их конечные договорные результаты.

Наконец, немаловажным является и то, что договор банковского вклада выделен в отдельную главу части второй ГК. Это дает основания утверждать, что он рассматривается законодателем как самостоятельный вид гражданско-правового договора.

Похожие работы

... операций по счетам бухгалтерского учета", содержание которой разъяснено Методическими рекомендациями ЦБ РФ от 14 октября 1998 г. N 285-Т. Из указанных актов ЦБ РФ следует, что проценты по договору банковского вклада должны начисляться на входящий остаток на начало соответствующего операционного дня. Применение указанного правила позволяет установить, что процентный период определяется путем ...

... после банкротства банка. Такие доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции. С 19 февраля 1982г. в Великобритании начал действовать Фонд обязательного страхования банковских вкладов. Он образован на основе законодательного распоряжения органов власти, является самостоятельным юридическим лицом. Вклады всех без исключения банков страхуются, кроме отдельных филиалов ...

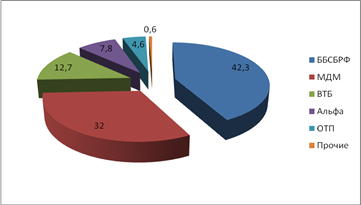

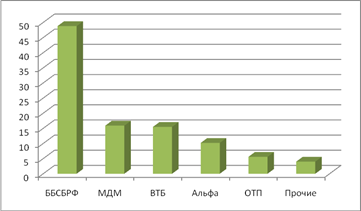

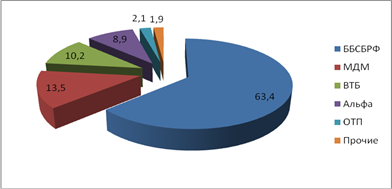

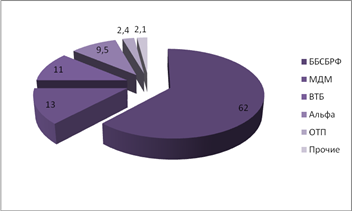

... у вас вклад?", респонденты с большим отрывам отдали предпочтение Байкальскому Банку Сбербанка России. МДМ Банк занял второе место – 15,2%. На третьем месте по популярности – ВТБ – 14,8%. Проводя комплексное маркетинговое исследование банковских вклады, можно констатировать, что исследуемы банк имеет долю рынка – 62,4%. Об этом свидетельствуют данные, приведенные на рис. 2.3. Рис. 2.3 Доля ...

... того, если вкладчиком выступает гражданин, данный договор признается публичным, т.е. взаимоотношения граждан-вкладчиков и банков распространяется действие ст. 426 ГК. Договор банковского вклада по своей правовой природе весьма близок к договору банковского счета. Согласно п. 3 ст. 834 ГК к отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского ...

0 комментариев