Навигация

Общие положения договора банковского вклада: условия, стороны и форма договора

33092

знака

0

таблиц

0

изображений

1.2 Общие положения договора банковского вклада: условия, стороны и форма договора

Сторонами договора банковского вклада являются банк и вкладчик. Данный договор относится к числу банковских операций и в силу этого предполагает участие на стороне услугодателя специального субъекта. При этом услугодателем выступает не просто кредитная организация, а именно банк. Согласно ст. 835 ГК осуществление банковских операций производится только на основании лицензии, выдаваемой Центральным банком РФ. Кроме того право привлечения во вклады денежных средств физических лиц предоставляется лишь тем банкам, с даты государственной регистрации которых прошло не менее двух лет. Вместе с тем, если законом предоставляется право принимать вклады (депозиты) от юридических лиц не банкам, а другим кредитным организациям, на отношения этих организаций и юридических лиц-вкладчиков распространяются правила о договоре банковского вклада[4].

Согласно ст. 835 ГК[5] в случае принятия вклада от гражданина лицом, не имеющим на это права, или с нарушением порядка, установленного законом или принятыми в соответствии с ним банковскими правилами, вкладчик может потребовать немедленного возврата суммы вклада, а также уплаты на нее процентов, предусмотренных ст. 395 ГК, и возмещения сверх суммы процентов всех причиненных ему убытков. Если таким лицом приняты на условиях договора банковского вклада денежные средства юридического лица, такой договор является недействительным как не соответствующий требованиям закона (ст. 168 ГК).

Если иное не установлено законом, такие же последствия применяются в случаях привлечения денежных средств граждан и юридических лиц путем продажи им акций и других ценных бумаг, выпуск которых признан незаконным, а также приема денежных средств граждан во вклады под векселя или иные ценные бумаги, исключающие получение их держателями вклада по первому требованию и осуществление вкладчиком других прав, предусмотренных правилами ГК о договоре банковского вклада.

В качестве вкладчика может выступать любой субъект гражданского права. В частности, в соответствии с п. 2 ст. 26 ГК несовершеннолетние в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно, без согласия родителей, усыновителей и попечителя в соответствии с законом вносить вклады в кредитные учреждения и распоряжаться ими.

Согласно ст. 841 ГК допускается внесение третьими лицами денежных средств на счет вкладчика. Банк, если договором банковского вклада не предусмотрено иное, обязан зачислять на счет по вкладу денежные средства, поступившие на имя вкладчика от третьих лиц, с указанием необходимых данных о его счете по вкладу. При этом закон устанавливает презумпцию того, что вкладчик выразил согласие на получение денежных средств от таких лиц, поскольку предоставил им необходимые данные о счете по вкладу[6].

Единственным существенным условием договора банковского вклада является предмет. Данный договор всегда возмезден, т.е. ни при каких обстоятельствах не может быть беспроцентным. Однако отсутствие соглашения о размере процентов не делает его незаключенным. Согласно ст. 838 ГК банк должен выплачивать вкладчику проценты на сумму вклада в размере, определяемом договором банковского вклада. При отсутствии в договоре условия о размере выплачиваемых процентов банк обязан выплачивать проценты в размере, определяемом в соответствии с п. 1 ст. 809 ГК. Это означает, что их размер определяется существующей в месте жительства вкладчика (а если вкладчиком является юридическое лицо - в месте его нахождения) ставкой банковского процента (ставкой рефинансирования).

Согласно ст. 836 ГК договор банковского вклада должен быть заключен в письменной форме. Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Несоблюдение письменной формы договора банковского вклада влечет его недействительность (ничтожность).

Закон специально регулирует удостоверение внесения вклада сберегательной книжкой и сберегательным или депозитным сертификатом. Согласно ст. 843 ГК в качестве общего правила заключение договора банковского вклада с гражданином и внесение денежных средств на его счет по вкладу удостоверяются сберегательной книжкой, хотя иное может быть предусмотрено соглашением сторон. В сберегательной книжке должны быть указаны и удостоверены банком его наименование и место нахождения (а если вклад внесен в филиал, также его соответствующего филиала), номер счета по вкладу, все суммы денежных средств, зачисленных на счет и списанных со счета, и остаток денежных средств на счете на момент предъявления сберегательной книжки в банк. Выдача вклада, выплата процентов по нему и исполнение распоряжений вкладчика о перечислении денежных средств со счета по вкладу другим лицам осуществляются банком при предъявлении сберегательной книжки. Учитывая это, в законе установлена презумпция, согласно которой, если не доказано иное, состояние вклада, а также данные о вкладе, указанные в сберегательной книжке, являются основанием для расчетов по вкладу между банком и вкладчиком. Следовательно, бремя доказывания неточности, неполноты или недостоверности содержащихся в сберегательной книжке данных возлагается на вкладчика.

Договором банковского вклада может быть предусмотрена выдача именной сберегательной книжки или сберегательной книжки на предъявителя. Именная сберегательная книжка является документом, лишь удостоверяющим принадлежность вклада определенному лицу, а сберегательная книжка на предъявителя признана законом ценной бумагой[7].

В связи с этим различаются последствия утраты или приведения в негодное состояние для предъявления в банк именной сберегательной книжки и сберегательной книжки на предъявителя. Если именная сберегательная книжка утрачена или приведена в негодное для предъявления состояние, банк по заявлению вкладчика выдает ему новую. В отличие от этого восстановление прав по утраченной сберегательной книжке на предъявителя осуществляется в порядке, предусмотренном для ценных бумаг на предъявителя (ст. 148 ГК).

Ценной бумагой является также сберегательный и депозитный сертификат (ст. 844 ГК). Сберегательный (депозитный) сертификат удостоверяет сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Как сберегательные, так и депозитные сертификаты могут быть предъявительскими или именными.

Сберегательный (депозитный) сертификат не может служить расчетным или платежным средством. Сертификаты выпускаются только в валюте Российской Федерации; выпуск сертификатов в иностранной валюте не допускается. Сертификаты должны быть срочными. Процентные ставки по ним устанавливаются уполномоченным органом кредитной организации. В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате банком выплачиваются сумма вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

Письменная форма договора банковского вклада может удостоверяться и иными выданными банками вкладчикам документами, которые должны отвечать требованиям, предусмотренным для них законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Так, в последнее время большое распространение в отечественной банковской практике получило использование по вкладам граждан пластиковых карт, которые позволяют на условиях, определенных договором банковского вклада, осуществлять, так же как и по сберегательной книжке, расчетные операции.

Похожие работы

... операций по счетам бухгалтерского учета", содержание которой разъяснено Методическими рекомендациями ЦБ РФ от 14 октября 1998 г. N 285-Т. Из указанных актов ЦБ РФ следует, что проценты по договору банковского вклада должны начисляться на входящий остаток на начало соответствующего операционного дня. Применение указанного правила позволяет установить, что процентный период определяется путем ...

... после банкротства банка. Такие доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции. С 19 февраля 1982г. в Великобритании начал действовать Фонд обязательного страхования банковских вкладов. Он образован на основе законодательного распоряжения органов власти, является самостоятельным юридическим лицом. Вклады всех без исключения банков страхуются, кроме отдельных филиалов ...

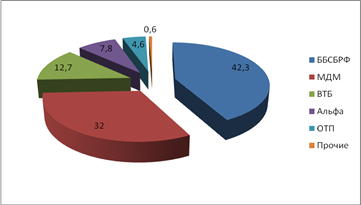

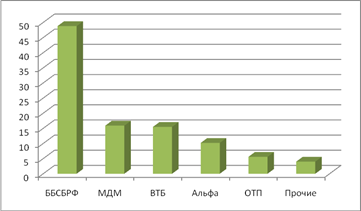

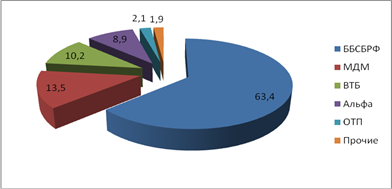

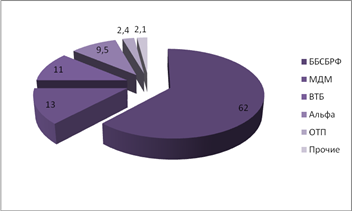

... у вас вклад?", респонденты с большим отрывам отдали предпочтение Байкальскому Банку Сбербанка России. МДМ Банк занял второе место – 15,2%. На третьем месте по популярности – ВТБ – 14,8%. Проводя комплексное маркетинговое исследование банковских вклады, можно констатировать, что исследуемы банк имеет долю рынка – 62,4%. Об этом свидетельствуют данные, приведенные на рис. 2.3. Рис. 2.3 Доля ...

... того, если вкладчиком выступает гражданин, данный договор признается публичным, т.е. взаимоотношения граждан-вкладчиков и банков распространяется действие ст. 426 ГК. Договор банковского вклада по своей правовой природе весьма близок к договору банковского счета. Согласно п. 3 ст. 834 ГК к отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского ...

0 комментариев