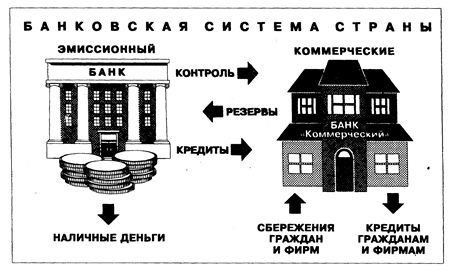

Структура банковской системы

Денежно кредитная политика

Принципы деятельности коммерческого банка

Операции коммерческих банков

Взаимодействия коммерческих банков с органами государственной власти и Центальным банком

Основы функционирования банка

Банкротство банков

Банковская система и денежно-кредитная политика России

Состояние банковской системы и денежно-кредитная политика

Навигация

Банкротство банков

Банковская система РФ. Коммерческие банки

100380

знаков

2

таблицы

0

изображений

2.4. Банкротство банков

Финансовое крушение банка представляет собой один из многих вопросов, поскольку травмирует вкладчиков и заемщиков банка, его акционеров, работников и всех, кто имеет с ним дело. Банковская система в условиях рыночной экономики представляет собой жизненно важную структуру, поэтому любое поражение банка, снижающее доверие ко всей системе, оказывает воздействие на общество.

Банкротство с последующими паническими изъятиями вкладов из платежеспособных банков ведет к сокращению денежной массы в обращении и всей экономической деятельности.

Особенности деятельности КБ, проявляются в том, что банки как юридические лица отвечают по обязательствам всем принадлежащим им имуществом. Неэффективная деятельность банков, юридически выражающаяся в неисполнении принятых на себя обязательств может не только отрицательно сказаться на деятельности их контрагентов, но и привести к существенным потерям для экономики в целом.

В соответствии с Законом о банкротстве внешним признаком несостоятельности (банкротства) предприятия является приостановление его текущих платежей, если это предприятие не обеспечивает или заведомо не способно обеспечить выполнение кредиторов в течение трех месяцев со дня наступления сроков их исполнения в связи с превышением обязательств над его имуществом. Применительно к КБ этот признак применим с определенными уточнениями.

Во взаимоотношениях с вкладчиками он должен применяться, если КБ приостанавливает текущие платежи вкладчикам и не способен в срок и полностью рассчитаться по своим обязательствам с ними даже в том случае, если он получил на эти цели кредит от иного КБ или от ЦБ в форме овердрафта. Поэтому следует признать верным вывод о том, что внешним признаком несостоятельности КБ следует считать и наличие у него дебетового сальдо по корреспондентскому счету в течение определенного, длительного срока.

К внешним признакам несостоятельности КБ должен быть отнесен и такой, как неуплата обязательных платежей в бюджет и внебюджетные фонды в течение трех месяцев со дня наступления сроков их уплаты. Однако и это основание применимо в рассматриваемом контексте в том случае, если задолженность КБ по этим обязательствам превышает его имущество. К категории внешних признаков несостоятельности КБ, несомненно, должен быть отнесен и отзыв Банком России лицензии, выданной КБ.

Однако факт несостоятельности КБ может быть установлен в силу Закона о банкротстве только по решению арбитражного суда, который служит для ЦБ России основанием для отзыва лицензии по данному основанию. Отзыв ЦБ лицензии по иным основаниям не может послужить основанием для решения арбитражного суда о признании КБ несостоятельным и его ликвидации по правилам, установленным Законом о банкротстве.

Но Закон о банкротстве в любом из этих случаев не предоставляет арбитражному суду права обязать банк России вернуть отозванную им лицензию, ранее выданную КБ, без которой он не сможет в будущем осуществлять свою деятельность. Это обстоятельство следует признать серьезным пробелом законодательства о банкротстве.

Закон о банкротстве акцентирует внимание и на том, что можно условно назвать внутренними признаками несостоятельности, которые, как представляется, характеризуют ее содержательную сторону. Прежде всего – это неудовлетворительная структура баланса КБ – должника, но неспособность КБ удовлетворить требования других банков по депозитным, кредитным и другим взаимным межбанковским операциям в связи с превышением задолженности над его имуществом. Этот признак в Законе о банкротстве также не закреплен.

В соответствии со статьей закона о банкротстве арбитражный суд, признав КБ несостоятельным банкротом принимает решение о его принудительной ликвидации и об открытии конкурсного производства. Об открытии конкурсного производства орбитражный суд уведомляет: трудовой коллектив банка-должника; соответствующие органы местного самоуправления; местные финансовые органы, банки и иные кредитные учреждения, обслуживающие должника. Все претензии имущественного характера с этого момента могут быть предъявлены должнику только в рамках конкурсного производства.

В процессе конкурсного производства осуществляются следующие мероприятия: проводится собрание кредиторов, которое может образовать комитет кредиторов и определить его функции; руководитель банка-должника отстраняется от должности, а его права и обязанности переходят к конкурсному управляющему, назначенному арбитражным судом, если собрание кредиторов не предложило свою кандидатуру на эту должность, оцениваются активы банка и определяется его долг в целях установления конкурсной массы, то есть имущества должника, на которое может быть обращено взыскание в процессе конкурсного производства, проводится признание претензий кредиторов, которые вправе обратиться в арбитражный суд с заявлением об удовлетворении отклоненных претензий или об определении очередности их удовлетворения, а также иные мероприятия, включая ликвидацию банка, который считается ликвидированным с момента исключения его из Книги регистрации банков расположенных на территории РФ, которую ведет Банк России, на основании определения арбитражного суда о завершении конкурсного производства.

Деятельность банковской системы России проходит в условиях продолжающего спада производства, сокращения валового внутреннего продукта, все еще высокого уровня инфляции, продолжающегося проведения Правительством и Банком России жесткой финансово-кредитной политики.

Похожие работы

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... (Конверсбанк и др.); трастовые. Такого рода банки зарабатывают деньги на оказании услуг клиентам по управлению их свободными денежными средствами (Мострастбанк и др.). Особенности построения и этапы реформирования банковской системы в России. В XVIII - начале XX вв., вплоть до проведения кредитной реформы 1930-1932 гг., Россия имела развитую, разветвленную банковскую систему (исключение ...

... : денежно-кредитной и финансовой политики. В конечном счете любой ЦБ в той или иной степени сочетает черты банка и государственного органа. В банковской системе России ЦБ РФ ( ЦБР ) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой ...

... 1986 года они превратились в единый акционерный Доверительно-сберегательный банк, который по масштабам деятельности и капиталу уступает лишь "большой четверке" и выполняет все основные функции коммерческих банков. Национальный сберегательный банк (бывший почтово-сберегательный банк) аккумулирует сбережения населения через сеть почтовых отделений, число которых превышает 20 тысяч. Объем вкладов ...

0 комментариев