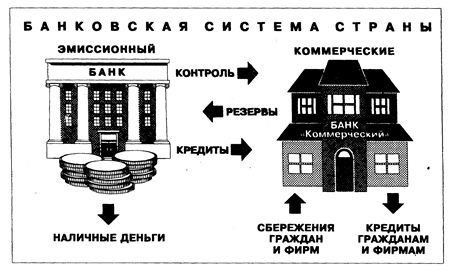

Структура банковской системы

Денежно кредитная политика

Принципы деятельности коммерческого банка

Операции коммерческих банков

Взаимодействия коммерческих банков с органами государственной власти и Центальным банком

Основы функционирования банка

Банкротство банков

Банковская система и денежно-кредитная политика России

Состояние банковской системы и денежно-кредитная политика

Навигация

Денежно кредитная политика

Банковская система РФ. Коммерческие банки

100380

знаков

2

таблицы

0

изображений

2.1.2. Денежно кредитная политика

Денежно-кредитная политика, основным проводником которой, как правило, является ЦБ, направлена главным образом на воздействие на валютный курс, процентные ставки и на общий объем ликвидности банковской системы и, следовательно, экономики. Достижение этих задач преследует цель стабильности экономического роста, низкой безработицы и инфляции.

Чаще всего денежно-кредитная политика представляет собой один из элементов всей экономической политики и прямо определяется приоритетами правительства. Взаимоотношения ЦБ и правительства в проведении денежно-кредитной политики обычно четко определены. Правительство ограничено в своих действиях и обычно не вмешивается в повседневную деятельность банка, согласовывая лишь общую макроэкономическую политику. Различают “узкую” и “широкую” денежно-кредитную политику. Под узкой политикой имеют в виду достижение оптимального валютного курса с помощью инвестиций на валютном рынке, учетной политики и других инструментов, влияющих на краткосрочные процентные ставки. Широкая политика направлена на борьбу с инфляцией через воздействие на денежную массу в обращении. С помощью прямых и косвенных методов кредитного контроля регулируется ликвидность банковской системы и долгосрочные процентные ставки. Денежно-кредитная политика должна быть четко увязана с бюджетом и налоговой политикой и, соответственно, финансированием госбюджета.

Основные инструменты денежно-кредитной политики:

Ø Официальная учетная ставка – относительно редко изменяемая ставка ЦБ, по которой он готов учитывать векселя или предоставлять кредиты другим банкам в качестве кредитора последней инстанции.

Ø Обязательные резервы – часть ресурсов банка, внесенных по требованию властей на беспроцентный счет в ЦБ.

Ø Операции на открытом рынке.

Ø Моральное воздействие – рекомендации, заявления, собеседования, играющие важную роль в денежно-кредитной политике многих развитых стран.

Ø Разумный банковский надзор – различные методы контроля за функционированием банков с точки зрения обеспечения их безопасности на основе сбора информации, требования соблюдения определенных коэффициентов.

Ø Контроль за рынком капиталов – порядок выпуска акций и облигаций, квоты выпуска, очередность эмиссии и так далее.

Ø Допуск к рынкам – регулирование открытия новых банков, разрешение операций иностранным банковским учреждениям.

Ø Специальные депозиты – часть прироста депозитов или кредитов коммерческих банков, изъятая на беспроцентные счета в ЦБ.

Ø Количественные ограничения – потолки ставок, прямое ограничение кредитования, периодическое “замораживание” процентных ставок.

Ø Валютные интервенции – купля-продажа валюты для воздействия на курс и, следовательно, на спрос и предложение денежной единицы.

Ø Управление государственным долгом – эмиссия государственных облигаций нейтрализует ликвидность банков и связывает их средства.

Ø Таргетирование – установление целевых ориентиров роста одного или нескольких показателей денежной массы.

Ø Регулирование фондовых и фьючерских операций путем установления обязательной маржи.

Ø Нормы обязательного инвестирования в государственные ценные бумаги для банков и инвестиционных инструментов.

Эти инструменты денежно-кредитной политики могут быть эффективными только в условиях тесной связи и взаимодействия с фискальной политикой и законодательством.

2.2. Коммерческий банк и его функции

Коммерческие банки – основное звено двухуровневой банковской системы.

Сегодня к группе коммерческих банков в разных странах относится целый ряд институтов с различной структурой и разными отношениями собственности. Главным их отличием от центральных банков является отсутствие права эмиссии банкнот. Среди коммерческих банков различаются два типа – универсальные и специализированные.

Универсальный банк осуществляет все или почти все виды банковских операций: предоставление как краткосрочных, так и долгосрочных кредитов; операции с ценными бумагами; прием вкладов всех видов; оказание всевозможных услуг и тому подобное.

Специализированный банк, напротив, специализируется на одном или нескольких видах банковской деятельности. В отдельных странах банковское законодательство препятствует или просто запрещает банкам осуществлять широкий круг операций. К специализированным банкам относятся: инвестиционные, ипотечные, сберегательные и другие банки.

К другим странам, где преобладает принцип специализации банков, относятся Великобритания, Франция, США, Италия. Но в любых преградах, выставляемых законодательством на пути универсализации, находятся “лазейки”. В США – это банковские холдинги.

2.2.1. Порядок открытия, регистрации и ликвидации коммерческих банков

Открытие и регистрация коммерческих банков (КБ) осуществляется в соответствии с законом о ЦБ и о банковской деятельности, а также инструкции ЦБ № 49 от 27.09.1996 года. Существует строгий порядок регистрации.

Кредитные организации регистрируются единым органом – ЦБ, хотя на практике все КБ проходят двойную регистрацию, идут в регистрационную палату и регистрируются как юридическое лицо, то есть напрямую нарушается закон о регистрации. ЦБ ведет учет банков в книге государственной регистрации. С лицензией и регистрацией ЦБ кредитные организации имеют право заниматься банковской деятельностью, то есть все фирмы МММ, Властелина и так далее действовали в нарушение закона.

Учредителями КБ могут быть юридические и физические лица. Учредители – юридические лица должны быть зарегистрированы в законом порядке и иметь устойчивое финансовое положение и выполнять все обязательства. При создании банка учредители подписывают Учредительный договор, в котором определяют вид банка (ООО, ЗАО, ОАО), в соответствие с этим подготавливается Устав банка. При регистрации банка его учредители должны представить по месту его нахождения в главное управление ЦБ следующие документы: ходатайство о государственной регистрации и на выдачу соответственной лицензии. В этом ходатайстве дается экономическое обоснование о необходимости создания банка на этой территории. Кроме того, в этом ходатайстве должно быть подтверждено то, где будет здание под банк, как оно будет оборудовано, как будет обеспечен техникой банк... Третий документ – Устав КБ, в нем расписано все то, что должен содержать устав, где определяется форма банка, вид операций, которые будет осуществлять банк, схема управления банком, то есть вся организационная деятельность. Расписывается доля участников и сумма взносов в уставный капитал, при этом необходимо иметь в виду, что в момент создания банка учредители могут 20% уставного капитала внести материальными средствами, а в дальнейшей деятельности банка эта доля должна снижаться до 10%. Протокол собрания учредителей – это следующий документ – должен отражать решение о создании банка, в какой форме, кто руководитель, кто главный бухгалтер, порядок снятия и назначения. В практике присутствует такой принцип: председатель правления банка приглашается на работу, утверждается собранием пайщиков сроком на 5 лет. Также надо представить копию платежного поручения за оплату госпошлины составляет 1% объявленного уставного капитала, она зачисляется в федеральный бюджет.

Следующий документ – нотариально заверенная копия свидетельства о государственной регистрации учредителей банка – юридических лиц, а также аудиторские заключения о их состоянии в течение 3 лет, ну и некоторые другие данные. Например, физические лица – учредители должны представить декларацию, заверенную налоговой службой, что он не должен по налогам.

В пакет документов на регистрацию представляются также анкеты претендующих на должность руководителей и главного бухгалтера банка, притом у них должно быть специальное образование: экономическое, юридическое, не менее года опыта работы в банке. Прилагается также список учредителей банка, с расписанными долями акций и паевого взноса.

При регистрации есть еще требования к названию: на слова “Россия, центральный, федеральный” требуется разрешение. Территориальное управление ЦБ, приняв пакет документов, должно это подтвердить и приготовить замечания, после чего этот пакет возвращается на доработку. Если дается положительное заключение, то оно с пакетом документов направляется в ЦБ, в департамент регистрации и лицензирования банковской и аудиторской деятельности, там он еще раз проверяется и при положительном решении подписывается свидетельство о государственной регистрации этого банка и выдается штамп на экземпляр Устава, и ставится печать и подпись одного из заместителей председателя ЦБ. 2 экземпляра Устава и свидетельство о регистрации направляются в управление, которое потом один экземпляр вручает банку с уведомлением о регистрации и с требованием уплатить 100% уставного капитала в месячный срок.

Если банк создается в форме АО, то в 10 дневной срок банк должен направить в ЦБ документы о регистрации и отчет, о первой эмиссии акций. После подтверждения об оплате уставного капитала зарегистрированному банку выдается соответствующая лицензия.

В настоящее время существуют следующие виды лицензий: лицензия на осуществление банковских операций со средствами в рублях без права операций с физическими лицами, так называемая ограниченная лицензия. Второй вид лицензии – осуществление банковских операций со средствами в рублях и в иностранной валюте, с правом привлечения физических лиц, то есть это расширенная лицензия, и лицензия на привлечение во вклады и размещение драгоценных металлов и так далее – это лицензия генеральная, то есть дающая право выполнять все банковские операции, а также без ограничений устанавливать корреспондентские отношения с иностранными банками и правом открытия филиалов за рубежом.

После регистрации банка банк может создавать представительства или филиалы или отделения вне места нахождения главного офиса банка. С 1996 года их создание осуществляется в порядке уведомления, то есть сначала все создается, а потом уже регистрируется.

ЦБ и его территориальные органы могут отказать учредителям в создании КБ. Какие мотивы отказа? Во-первых, это несоответствие квалификации руководителей, во-вторых, это финансовая несостоятельность учредителя, потом, это не соответствие поданных документов. Если ЦБ отказывает в регистрации и выдачи лицензии или нарушает сроки, выделенные для выдачи лицензии, то это решение может обжаловаться учредителями в суде, где надо доказать, что ЦБ нарушил законодательство. Как правило, это бесполезное мероприятие.

Ликвидация осуществляется: отзывом лицензии, о чем происходит публикация в печати, причем отзыв производится по инициативе ЦБ. При отзыве лицензии, если не приняты меры по санации банка, то в банке должна создаваться ликвидационная комиссия с участием в ее составе представителя ЦБ. Вся операционная деятельность до начала работы ликвидационной комиссии прекращается, и контроль за деятельностью такого банка осуществляет то территориальное управление ЦБ, за которым числится этот КБ.

В ходе своей деятельности в соответствии с законодательством КБ могут производить различные реорганизации, это может быть: изменение формы собственности, слияние с другими банками, присоединение к ним, разъединение... То есть намерения банка провести реорганизацию должны в течение месяца с момента принятия решения сообщаться в территориальное отделение ЦБ, чтобы была выявлена закономерность реорганизации и она была утверждена.

Похожие работы

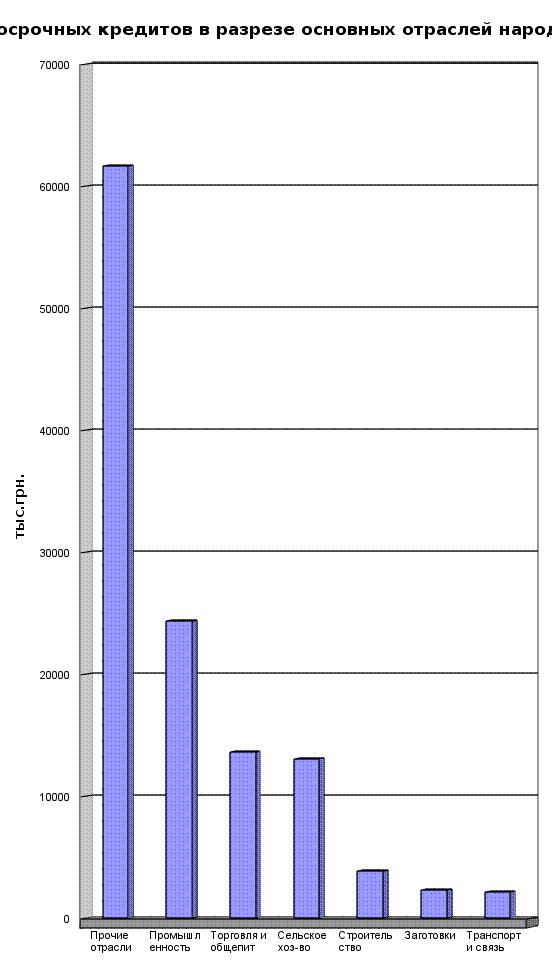

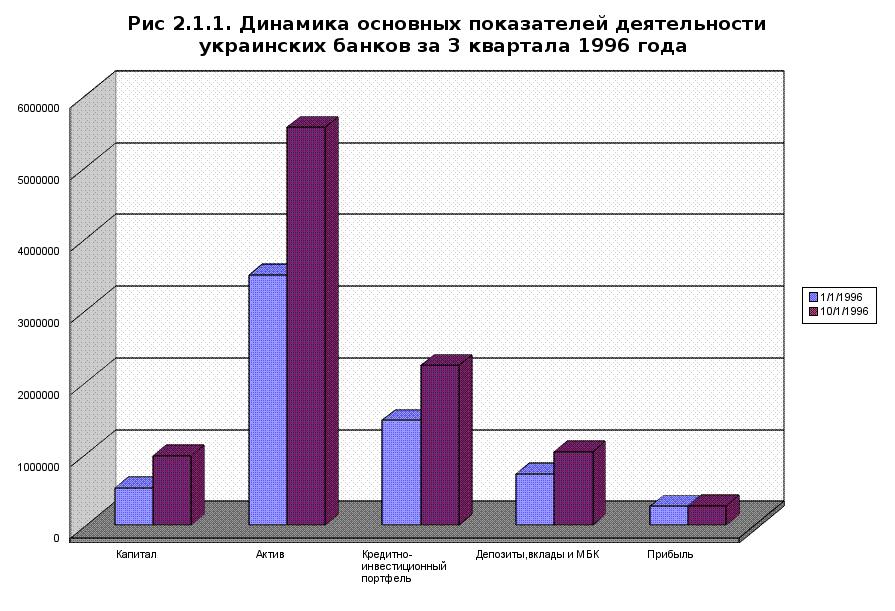

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... (Конверсбанк и др.); трастовые. Такого рода банки зарабатывают деньги на оказании услуг клиентам по управлению их свободными денежными средствами (Мострастбанк и др.). Особенности построения и этапы реформирования банковской системы в России. В XVIII - начале XX вв., вплоть до проведения кредитной реформы 1930-1932 гг., Россия имела развитую, разветвленную банковскую систему (исключение ...

... : денежно-кредитной и финансовой политики. В конечном счете любой ЦБ в той или иной степени сочетает черты банка и государственного органа. В банковской системе России ЦБ РФ ( ЦБР ) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой ...

... 1986 года они превратились в единый акционерный Доверительно-сберегательный банк, который по масштабам деятельности и капиталу уступает лишь "большой четверке" и выполняет все основные функции коммерческих банков. Национальный сберегательный банк (бывший почтово-сберегательный банк) аккумулирует сбережения населения через сеть почтовых отделений, число которых превышает 20 тысяч. Объем вкладов ...

0 комментариев