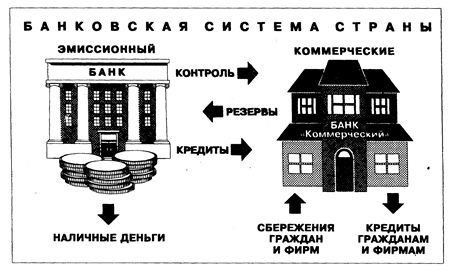

Структура банковской системы

Денежно кредитная политика

Принципы деятельности коммерческого банка

Операции коммерческих банков

Взаимодействия коммерческих банков с органами государственной власти и Центальным банком

Основы функционирования банка

Банкротство банков

Банковская система и денежно-кредитная политика России

Состояние банковской системы и денежно-кредитная политика

Навигация

Принципы деятельности коммерческого банка

Банковская система РФ. Коммерческие банки

100380

знаков

2

таблицы

0

изображений

2.2.2. Принципы деятельности коммерческого банка

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Это означает, что КБ должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсам. Прежде всего, это относится к срокам тех и других. Если банк привлекает средства главным образом на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его ликвидность оказывается под угрозой.

Вторым принципом является экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Это предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка. По своим обязательствам КБ отвечает всеми принадлежащими ему средствами и имуществом, на которые может быть наложено взыскание. Ведь риск от своих операций КБ берет на себя.

Третий принцип заключается в том, что взаимоотношения КБ со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности, риска и ликвидности.

Четвертый принцип работы КБ заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет лишь “правила игры” для коммерческих банков, но не может давать им приказов.

2.2.3. Функции коммерческого банка

Одной из важнейших функций КБ является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику на условиях платности и возвратности. Плата формируется под влиянием спроса и предложения заемных средств.

Банки своей деятельностью уменьшают степень риска и неопределенности в экономической системе.

Вторая важнейшая функция КБ – стимулирование накоплений в хозяйстве. КБ, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и формировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики КБ. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам необходимы гарантии высокой надежности помещения ресурсов в банк и доступность информации о деятельности коммерческих банков.

Третья функция банков – посредничество в платежах между отдельными самостоятельными субъектами.

В связи с формированием фондового рынка получает развитие и такая функция банков, как посредничество в операциях с ценными бумагами.

2.2.4. Классификация коммерческих банков

КБ действуют на основании закона о банках и банковской деятельности, в котором дается определение: банк – это кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возмездности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Как юридические лица банки и законодательно, и по природе своей деятельности соответствуют общим коммерческим структурам, и имеют определенные отличия с тем, что их деятельность жестко регулируется. Если, например, любое ООО, ЗАО и так далее регулируется только уставом, и там записано, что любая другая деятельность регулируется действующим законодательством, то у банков этого нет. Там строго сказано, что он может делать, четко и конкретно, отсюда виды и лицензии и особенности коммерческого банка.

КБ могут создаваться по следующим признакам: по способу создания и способу формирования уставного капитала КБ делятся на паевые банки, или которые образуют ООО и уставный капитал, которого формируется путем взносов пайщиков, притом эти взносы – не собственность банка, а собственность пайщиков. Когда пайщик выходит из банка, он имеет право потребовать свой взнос в денежной или материальной форме. Еще существуют акционерные банки, то есть ЗАО или ОАО, его уставный капитал формируется за счет вкладов его участников путем распространения между учредителями акций, которые дают только право распоряжаться долей уставного капитала, а денежные средства, которые внесли акционеры, переходят в собственность банка.

ЦБ в инструкции № 1 о порядке регулирования деятельности кредитных организаций, введенной 30.01.1996 года, устанавливает минимальный размер уставного капитала для вновь создаваемых и действующих КБ, например, по состоянию на 01.01.1997 года минимальный уставный капитал должен был составлять эквивалент 3 000 000 экю для банков с генеральной лицензией. Вопрос в том, что на дату регистрации пишется в условных единицах (у.е.), а вносится в рублях, и баланс банка все пересчитывает с учетом курса.

По территориальному характеру банки могут относиться к региональным банкам, это и те банки, которые ЦБ отнес в первую группу, и экстерриториальные банки, в основном это были московские крупные банки, которые создавали много филиалов.

По величине активов и собственного капитала банки делятся на крупные, средние и мелкие. Если вы посмотрите на таблицу в начале лекции, то примерно так считалось, что на 01.01.1997 года крупные банки – это банки, у которых собственный капитал – не менее 300 млрд рублей. То есть установление минимально необходимого капитала дает право относить банк, если он создается, к среднему банку.

По разнообразию объемов выполняемых раьот банки делятся на универсальные и специализированные. 99% российских банков – это универсальные. С одной стороны, это хорошо, а с другой, отсутствие специализированных, таких, как ипотечных, инвестиционных, и так далее ограничивает сферу инвестиций в реальную экономику.

Есть еще банки имеющие филиальную сеть, не имеющие филиальную сеть. Филиал банка – это обособленное подразделение, которое расположено вне места расположения самого банка, которое выполняет от имени банка и по доверенности председателя правления банка определенный круг операций. Они могут соответствовать лицензии данного банка, а могут быть ограничены приказом или доверенностью. Представительство – это создание таких структурных подразделений, которые не имеют права выполнять банковские операции, а только представлять интересы банка.

Похожие работы

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... (Конверсбанк и др.); трастовые. Такого рода банки зарабатывают деньги на оказании услуг клиентам по управлению их свободными денежными средствами (Мострастбанк и др.). Особенности построения и этапы реформирования банковской системы в России. В XVIII - начале XX вв., вплоть до проведения кредитной реформы 1930-1932 гг., Россия имела развитую, разветвленную банковскую систему (исключение ...

... : денежно-кредитной и финансовой политики. В конечном счете любой ЦБ в той или иной степени сочетает черты банка и государственного органа. В банковской системе России ЦБ РФ ( ЦБР ) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой ...

... 1986 года они превратились в единый акционерный Доверительно-сберегательный банк, который по масштабам деятельности и капиталу уступает лишь "большой четверке" и выполняет все основные функции коммерческих банков. Национальный сберегательный банк (бывший почтово-сберегательный банк) аккумулирует сбережения населения через сеть почтовых отделений, число которых превышает 20 тысяч. Объем вкладов ...

0 комментариев