Навигация

Основные проблемы развития банковской системы Республики Беларусь

47216

знаков

0

таблиц

0

изображений

2.2 Основные проблемы развития банковской системы Республики Беларусь

В банковской системе Беларуси существуют некоторые структурные проблемы, обусловленные общей направленностью политики в отношении финансового сектора. Как отмечают эксперты МВФ, кроме того, что время от времени ощущается нехватка ликвидности в банковской системе, временами резервы нескольких банков оказываются ниже требуемого уровня, прибыльность банков является низкой, а межбанковский рынок недостаточно развит. Поэтому вопросы стабильности банков могут быстро стать причиной для беспокойства.

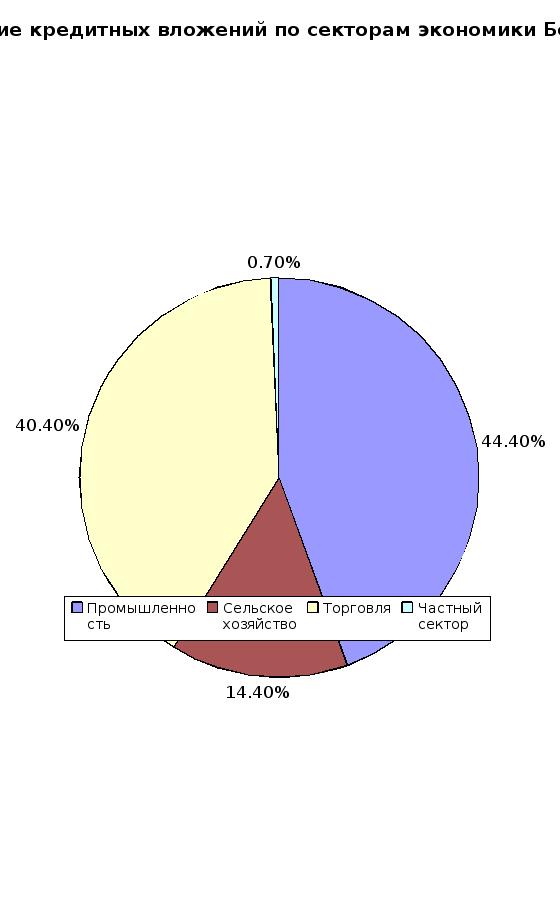

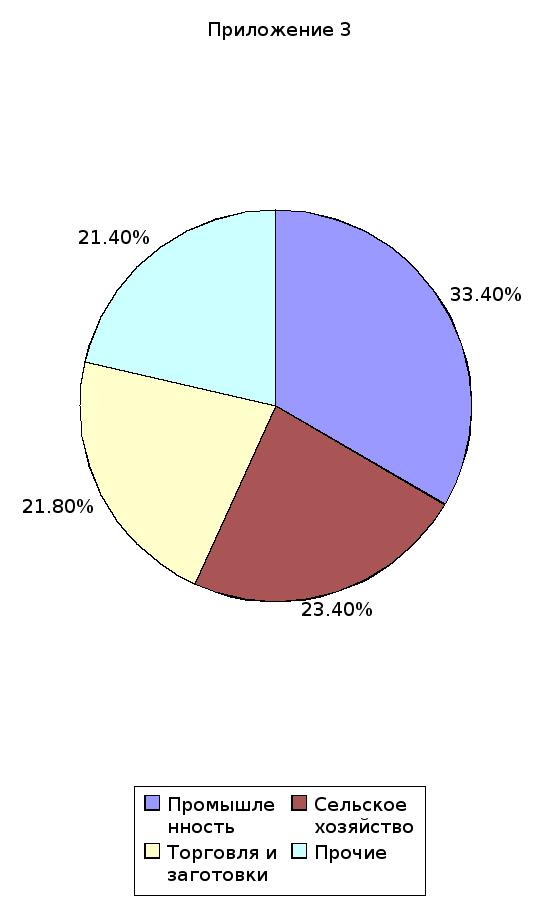

Почти половина всех активов банковской системы размещена в форме кредитов юридическим лицам, большинство из которых представляют собой низкорентабельные и убыточные предприятия государственного сектора.

Банковская система Беларуси располагает ресурсами, в том числе в неденежной форме, на сумму немногим более полутора триллионов новых (деноминированных) рублей, что составляет всего лишь около четверти ожидаемого годового объема ВВП в текущих ценах. Очевидно, что, располагая столь ограниченными средствами, банковская система практически не могла нормально обслуживать расчетно-кассовый и кредитный процесс в реальном секторе.

Под влиянием постоянного понижения обменного курса белорусского рубля устойчивую тенденцию к снижению в ресурсной базе банков имели в валютном исчислении и сбережения населения (на 27%), которые не были компенсированы приростом средств на счетах юридических лиц на 16%.

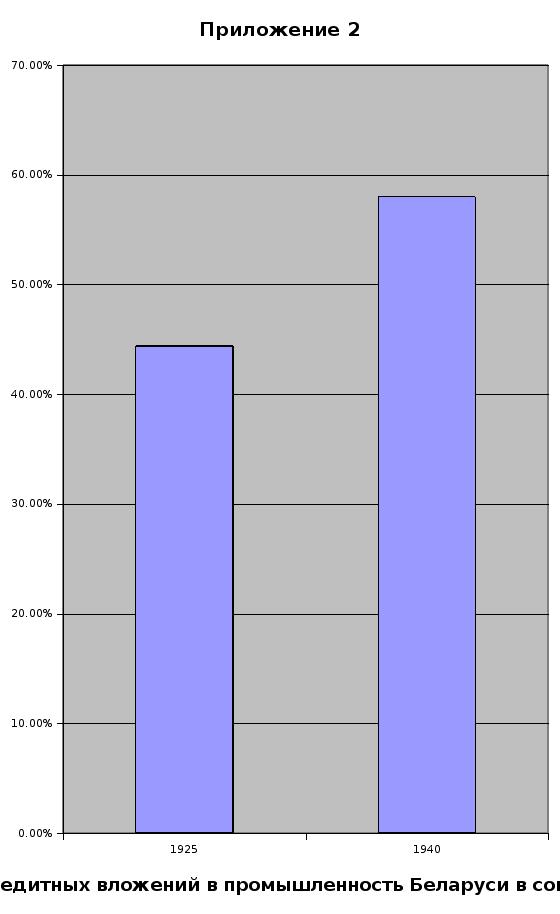

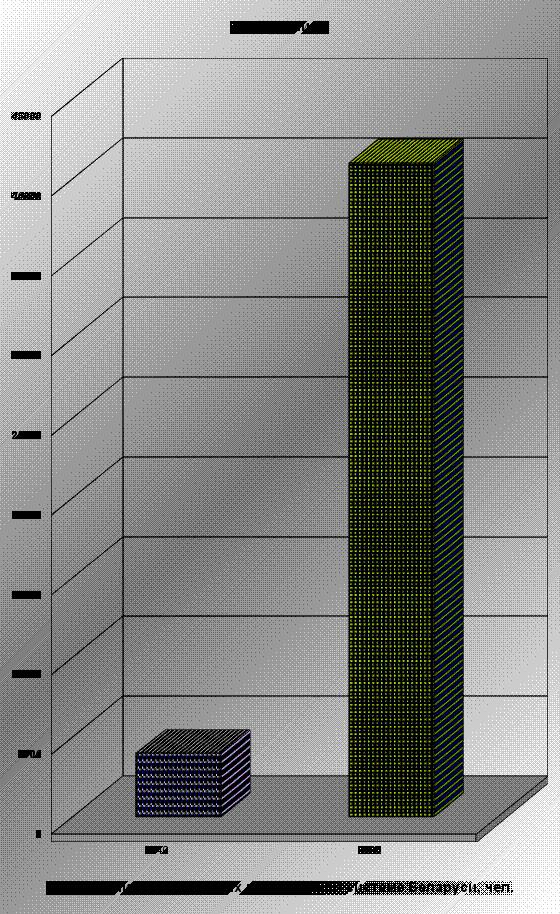

Аналогичная картина и с кредитами банков народному хозяйству. Номинально увеличившись за 4,5 года примерно в 51 раз, в валютном эквиваленте они сократились почти на 14%, хотя в рублевом выражении и с учетом инфляции имеется некоторый реальный прирост (48%). Вместе с тем, следует отметить, что при недостаточном приросте номинального объема кредитных вложений в экономику, сумма просроченных и сомнительных к погашению кредитов, особенно – валютных, выросла за анализируемый период по удельному весу в выданных кредитах почти в полтора раза и превышает все допустимые нормы. [13]

Также можно констатировать, что понижение обменного курса белорусского рубля и постоянный рост цен, привели к резкому ухудшению финансового состояния белорусских предприятий и населения.

Для Беларуси характерны высокая концентрация рынка финансовых услуг и доминирование государственного банковского капитала. Это обеспечивает крупнейшим банкам возможность отстаивать свои коммерческие интересы и устанавливать выгодные для себя цены, но дестабилизирует условия конкуренции и может привести к недооценке кредитного риска и неготовности повышать премию за риск. Влияние государства на принятие кредитных решений может оказывать пагубное воздействие на качество активов и эффективность банковской системы. Но улучшение динамики государственного платежного баланса и бюджета страны в определенной степени снижает давление на кредитную политику банков.

Сравнительно небольшие размеры банковской системы РБ и растущий спрос на кредитные ресурсы объясняют то, что банковская система по темпам роста опережает экономику. Банки остаются основными финансовыми посредниками из-за общей неразвитости рынков капитала. Однако, по сравнению с некоторыми другими странами с развивающейся экономикой, уровень финансового посредничества в Беларуси невелик. Это означает, что существует значительный потенциал роста, который может быть реализован в отсутствие каких-либо неблагоприятных политических или экономических препятствий.

Размер белорусской банковской системы указывают на то, что через нее проходят небольшие по объемам денежные потоки, что обусловлено культурой наличных расчетов и невысоким уровнем доверия населения. Не удается разорвать порочный круг: инвестиций не хватает, а возможности кредитования ограничены. Быстрый рост внутреннего кредитования может также угрожать стабильности банков, учитывая слабую эффективность систем кредитной защиты.

Относительная слабость экономики страны ограничивает возможности кредитования для национальных банков. Недостаточная диверсификация экономики становится причиной высокой концентрации бизнеса – это одна из серьезнейших проблем банков СНГ.

Таким образом, несмотря на определенные позитивные сдвиги, белорусские банки подвергаются серьезным потенциальным рискам. Существует необходимость в проведении структурных реформ и дальнейшем сокращении числа небольших, нежизнеспособных банков. Для укрепления доверия к банковской системе необходимо улучшить информационную открытость и качество корпоративного управления, продолжить приватизацию, обеспечить более надежную защиту прав инвесторов и кредиторов. Кроме того, необходимо поднять платежную дисциплину и повысить эффективность правовых систем.

3. Перспективные направления развития банковской системы Республики Беларусь

Ключевая проблема развития банковской системы Республики Беларусь, которая должна найти свое отражение в обновленном банковском законодательстве страны – это упорядочение ее государственного регулирования на основе имеющегося опыта развитых стран.

В разные периоды экономического развития в каждой конкретной стране методы государственного регулирования деятельности банковских учреждений существенно различался. Тем не менее, их можно сгруппировать по следующим основным формам:

· прямое государственное управление, включающее национализацию части банковских учреждений, правительственные назначения на руководящие должности в коммерческих банках и государственную регламентацию деятельности финансово-кредитных учреждений;

· государственное участие в уставном капитале банков;

· государственное регулирование деятельности банков путем установления специальных нормативов и ограничений;

· регулирование путем заключения специальных соглашений правительства с банками по поводу осуществления совместных экономических программ.

В настоящее время существует два основных направления государственного регулирования деятельности коммерческих и иных банков: сокращение прямого вмешательства и переход к регулированию деятельности банков путем установления специальных нормативов и ограничений в соответствии с решениями Базельского комитета и международная унификация банковских стандартов, обеспечивающих надежность и безопасность функционирования банков.

В рамках этих основных направлений развития банковской деятельности в последние годы можно выделить несколько специфических тенденций:

· концентрация банковской деятельности в относительно небольшом количестве крупных банков при сохранении конкуренции между ними;

· сохранение и развитие специализации банковской деятельности при одновременном повышении их универсальности

· расширение спектра парабанковских учреждений, оказывающих серьезную конкуренцию чисто банковским учреждениям;

· постепенное сокращение прямого присутствия государства в уставных капиталах коммерческих банков и переход преимущественно к экономическим методам регулирования банковской деятельности;

· повышение регулирующей роли центральных банков и их независимости от исполнительной власти.

В этой связи совершенствование банковской системы предполагает создание целенаправленной нормативной основы действий по трем главным направлениям: институциональному, финансовому и организационному.

К институциональным относятся:

1. Антиинфляционная политика, без которой любое наращивание финансовых ресурсов для кредитования реального сектора в национальной денежной единице является экономически бесполезным.

2. Современная валютная политика, смысл которой состоит в привлечении и распределении валютных ресурсов в соответствии с реальной рублевой платежеспособностью и валютной окупаемостью каждого из предприятий, независимо от сферы деятельности.

3. Соответствующая политика в сфере отношений собственности на средства производства, в соответствии с которой, любой без исключения заемщик, должен быть в состоянии нести полную материальную ответственность за привлечение, использование и возврат заемных средств.

Мероприятия финансового характера:

1. Снижение нормы обязательного резервирования до 3–5%.

2. Снятие всех ограничений на покупку банками валюты на внутреннем рынке для инвестиционных целей.

3. Ужесточение контроля за нелегальным вывозом валюты из страны.

4. Привлечение иностранного капитала за счет продажи пакетов акций коммерческих банков.

5. Проведение комплекса работ на общегосударственном уровне для получения Беларусью странового кредитного рейтинга.

6. Ограничение числа коммерческих банков, имеющих генеральную лицензию, на проведение валютных операций, покупку-продажу наличной валюты, привлечение валютных депозитов домашних хозяйств и предприятий, а также обслуживание иностранных кредитных линий.

7. Отказ со стороны государства от финансирования государственных программ за счет кредитной эмиссии Национального банка и переход к их кредитования.

8. Введение жесткой зависимости процентных ставок по срочным депозитам и краткосрочным кредитам в национальной валюте от уровня инфляции в годовом исчислении. Так как снижение процентных ставок может быть следствием только снижения инфляции.

9. Развитие факторинговых операций и лизингового кредитования, связанных с минимальным залогом.

10. Ужесточение контроля за исполнением залоговых требований по просроченным кредитам банков государственными предприятиями.

Мероприятия организационного характера:

1. мероприятия по укрупнению коммерческих банков путем повышения нормативов минимального уставного и собственного капиталов, так как большинство небольших банков практически не участвуют в кредитовании реального сектора экономики в силу своей маломощности и зарабатывают деньги исключительно на финансовых рынках.

2. разделение функций эмиссионного банка и органа надзора за деятельностью коммерческих банков в Национальном банке. Это обусловлено тем, что центральный банк, активно участвующий в экономике, несет ответственность за их платежеспособность и не может беспристрастно выполнять контроль за безопасным и ликвидным состоянием каждого банка. Эти функции, как это практикуется в развитых странах, лучше передать самостоятельному подразделению – Банковскому комитету при Совете Министров.

Заключение

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением. Банки – это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет не географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Можно сказать, что в нашем обществе еще нет завершенного понимания того места, которое должны занимать банки в экономической системе управления экономикой. Вся наша теория банков – это фактический пересказ того, какие в стране существуют банки, какие операции они при этом выполняют. Обществу нужны обстоятельные, более глубокие представления о сути банка, необходима его концепция, выяснение его общественного назначения. Все это непростые вопросы, их корни заложены в истории развития банковского дела.

В Беларуси сложилась двухуровневая банковская система: Национальный банк – коммерческие банки. Национальный банк регулирует и координирует кредитно-денежные отношения, стимулирует развитие кредитно-финансовых институтов, производит эмиссию денег, регулирует внешнеэкономическую банковскую деятельность. Коммерческие банки проводят активные и пассивные операции за счет собственных и заемных средств, хранят свободные денежные средства на счетах в Национальном банке, самостоятельно определяют порядок привлечения и использования денежных средств. Операции по продаже и покупке ресурсов могут производиться как в Беларуси, так и за ее пределами.

Главная слабость сегодняшней белорусской банковской системы и отдельных коммерческих банков, безусловно, связана с крайне низким уровнем капитализации. Капитал банковской системы, достаточный для обслуживания нормального воспроизводственного процесса, должен составлять согласно мировой практике 6–7% размера ВВП страны. В Беларуси он примерно в 2,5 раза ниже.

Наши банки не выдерживают сравнения не только в международном плане, но и в сопоставлении с крупными российскими промышленными предприятиями или предприятиями сферы обслуживания. По объему реализации продукции, инвестиционным потребностям, уровню капитализации, размеру прибыли многие ведущие промышленные предприятия существенно превышают возможности отдельных коммерческих банков.

Скорейшее восстановление и наращивание капитальной базы банковской системы, а также централизация и концентрация национального банковского капитала являются важнейшими предпосылками достижения глобальной политической цели превращения Беларуси в развитую страну с конкурентоспособной экономикой. Банковская система Беларуси должна совершенствоваться. Совершенствование в первую очередь необходимо по линии банковского надзора, по повышению достоверности банковской отчетности через применение жестких штрафных и иных санкций к кредитным организациям прибегающим к намеренному искажению своей отчетности.

К вопросу о банках с государственным участием. В стране есть успешно развивающиеся банки частного сектора, но их не так много. Банки с государственным участием сейчас обеспечивают до половины кредитных вложений в экономику страны, и не надо бояться их укрупнять, следует их активно использовать с целью решения государственных задач. Однако уже сейчас следует иметь в виду, что такое положение отвечает определенному этапу развития страны. На мой взгляд, все коммерческие банки, с участием государства или полностью частные, должны работать по одним правилам, не допускающим искажения условий конкуренции, и под одинаковым жестким контролем Национального Банка Республики Беларусь.

Другое направление совершенствования банковской деятельности, имеющее перспективный характер, – расширение круга услуг, оказываемых банками их клиентам, то есть диверсификация банковской деятельности в самом широком смысле.

В заключение необходимо отметить, что слабость белоруской банковской системы, приведшая ее к тому, что белорусские банки фактически превратились в расчетно-кассовые центры, не выполняющие функций накопления и перераспределения сбережений, и тем более не способных привлекать внешние инвестиции, предопределена не только несовершенством существующего законодательства, но и его несоблюдением.

Обновленное государственное регулирование банковского бизнеса в стране должно строиться не только в направлении контроля, но, прежде всего, с целью создания условий для быстрого наращивания капиталов в стабильном правовом поле и открытой информационной среде.

Список литературы

1. Банки и банковские операции. Под ред. Е.Ф. Жукова М.: «Юнити» 1997.

2. Банковская система. Настольная книга банкира. под ред. А.Г. Грязнова. М.: «ДЭКА», 2003.

3. Банковское дело: Учебник / Под ред. д-ра эк. наук, профессора Г.Г. Коробовой. – М.: «Юристъ», 2002.

4. Булатова А.С. Экономическая теория. 2-е издание, Москва, 1997.

5. Грузицкий Ю.Л. Банки Беларуси, Мн.: «Экоперспектива», 2005.

6. Зайцев Н.Л. Экономика банков. – М., «Прогресс», 2003.

7. Ивашковский С.Н. Макроэкономика, М.: «Дело», 2004.

8. Нуреев Н.М. Деньги, банки и денежно-кредитная политика. Учеб. пособие, М.: «Финстатинформ», 1995.

9. Мамедов О.Ю. и др. Современная экономика. Ростов-на-Дону, «Феникс», 1999.

10. Основы банковского дела: Учеб. пособие / Б.С. Войтешенко и др. – Мн.: «Тесей», 1999.

11. Отчет о развитии банковского сектора и банковского надзора в Республике Беларусь.

12. Официальный сайт Национального Банка Республики Беларусь, www.nbrb.by

13. Проблемы развития национальной экономики Беларуси (теоретические и практические аспекты). – Мн.: НИЭИ Минэкономика РБ, 2002.

14. www.afn.by

15. Макроэкономика. Учебное пособие. М., «Эльф К – пресс», 2000.

Похожие работы

... ; 6) кредитует коммерческие банки; 7) контролирует деятельность коммерческих банков; 8) проводит кредитно-денежную политику. Существуют двухуровневые и трехуровневые банковские системы. В Республике Беларусь существует двухуровневая банковская система: центральному банку напрямую подчиняются все коммерческие банки. Специфическими чертами белорусской банковской системы являются следующие: 1. ...

... и является выявление наиболее длительных операций в деловом процессе, для того, чтобы сконцентрировать усилия на их совершенствовании.3.3. Сценарии дальнейшего развития и проблемы глобализации банковской системы Предпосылками процессов глобализации явились информационная революция, обеспечившая техническую базу для создания глобальных информационных систем, интернационализация капитала и ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... переливу ссудных капиталов из сферы производства в сферу обращения, способствуя тем самым нарушению макроэкономической сбалансированности. В настоящее время происходит дальнейшее развитие кредитно-банковской системы в Республике Беларусь, и, прежде всего ее функций. Наряду с основной функцией - аккумуляцией свободных денежных средств и превращении их в ссудный капитал - развиваются другие функции ...

0 комментариев