Навигация

Современная банковская система Республики Беларусь

47216

знаков

0

таблиц

0

изображений

2. Современная банковская система Республики Беларусь

2.1 Характеристика банковской системы в Республике Беларусь

Кредитная система Республики Беларусь состоит из Национального банка и 27 функционирующих банков. Национальный банк – это центральный банк Республики Беларусь, действующий исключительно в интересах Республики Беларусь.

Основными целями деятельности Национального банка являются:

· защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

· развитие и укрепление банковской системы Республики Беларусь;

· обеспечение эффективного, надежного и безопасного функционирования платежной системы.

Национальный банк выполняет следующие функции:

· разрабатывает и совместно с Правительством Республики Беларусь проводит единую денежно-кредитную политику Республики Беларусь в порядке, установленном Конституцией Республики Беларусь, настоящим Кодексом и иными законодательными актами Республики Беларусь;

· осуществляет эмиссию денег;

· регулирует денежное обращение;

· регулирует кредитные отношения;

· является для банков кредитором последней инстанции, осуществляет их рефинансирование;

· осуществляет валютное регулирование;

· организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Республики Беларусь; [10, с. 29]

Значимым участником проведения государственной социально-экономической политики является группа ведущих банков, которые специализируются на обслуживании крупных народнохозяйственных комплексов и кредитной поддержке ключевых государственных социально-экономических программ. В нее входят 7 банков: открытые акционерные общества «Беларусбанк», «Белагропромбанк», «Белпромстройбанк», «Приорбанк», «Белвнешэкономбанк», «Белбизнесбанк» и «Белорусский банк развития», доля которых в общем объеме валовых активов банковской системы республики в 2008 году составила 90%.

По состоянию на 1 января 2009 г. размер совокупного собственного капитала банков Беларуси составил 349 млн. евро или около 4% ВВП. В банковскую систему Беларуси входят 27 работающих банков. Из них 20 – с участием иностранного капитала, в том числе 2 банка со 100 процентным иностранным капиталом, 7 банков с долей иностранного капитала свыше 20% и 11 банков с долей иностранного каптала менее 20%. В общей сложности в банковскую систему Беларуси вложили средства юридические и физические лица из 16 стран, большинство из которых входят в состав Европейского союза. [14]

Доминирующее место на рынке частных вкладов занимает АСБ «Беларусбанк», в котором сконцентрировано 38,1% активов всей банковской системы.

Вторым по значимости источником расширения ресурсной базы являются остатки средств предприятий и организаций, размещенные на текущих и расчётных счетах. Доля остатков на текущих и расчётных счетах в совокупных пассивах банковского сектора составила 12,8%. По состоянию на 1 сентября 2009 г. банками привлечено ресурсов в объеме 75,8 трлн. руб.

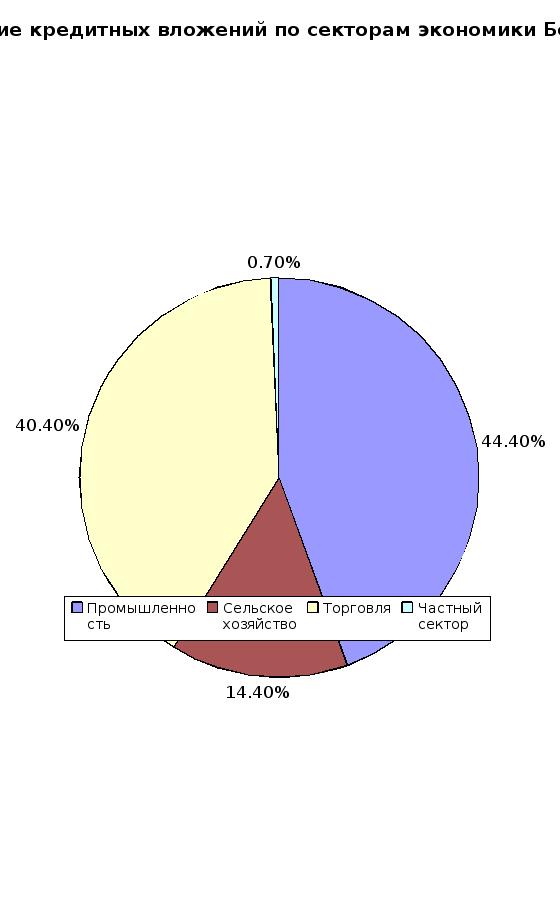

Основным фактором роста активов банковского сектора является увеличение объемов кредитных операций банков. Рост кредитного портфеля банков по кредитам населению в национальной валюте на период с 01.01.2009 г. по 01.09.2009 г. увеличился примерно на 2 трлн. рублей, а в иностранной валюте этот показатель составил лишь 200 млрд. рублей – сказывается падение интереса населения к валютным кредитам. Удельный вес кредитных вложений в совокупных активах действующих банков увеличился до 67,8%. В общем объеме кредитов, выданных различным секторам экономики в марте 2009 г., доля краткосрочных кредитов составила 27,1% (13 619,1 млрд. рублей), доля долгосрочных кредитов составила 72,9% (36621,1 млрд. рублей). Наблюдается рост объемов кредитования реального сектора экономики, что обусловлено, с одной стороны, увеличением спроса предприятий на кредиты с целью финансирования развития производства, а также снижением стоимости банковских кредитов. С другой стороны, рост предложения кредитов банками обусловлен снижением доходности других сегментов финансового рынка и увеличением объемов ресурсной базы банков.

На начало апреля 2009 г. белорусскими коммерческими банками было выдано различным секторам экономики кредитов на сумму более 50 240,2 млрд. рублей. По сравнению с началом года объем кредитования увеличился на 5 474,3 млрд. рублей (12,2%). При этом 66,1% всех кредитов было выдано в национальной валюте, 33,9% – в иностранной валюте.

Объем выпущенных банками ценных бумаг в иностранной валюте увеличился за январь – сентябрь 2009 года в 3,7 раза и достиг 785,5 млрд руб.

В марте 2009 г. банками страны была получена прибыль в размере 244,2 млрд. рублей, что почти в 2 раза больше, за аналогичный период прошлого года. Суммарная прибыль белорусских банков с начала года превысила 1 136,9 млрд. рублей.

По итогам работы за январь-июль 2009 года рентабельность активов банковской системы Беларуси составила 0,92%, как и за аналогичный период 2008 года, рентабельность собственного капитала – 5,65% (6,36%). Основными направлениями денежно-кредитной политики на 2009 год предусмотрено обеспечение рентабельности капитала банковской системы на уровне не менее 10%. [12]

Доходы банков Беларуси в январе – октябре 2009 года составили 66,3%. В том числе, процентные доходы банков увеличились в 1,8 раза до 6,939 трлн. бел. руб. Расходы также в январе-октябре 2009 г. возросли в 1,8 раза по сравнению с январем-октябрем 2008 г. до 9,508 трлн. бел. руб. В частности, процентные расходы банков увеличились в 1,9 раза до 4,801 трлн. бел. руб. [12]

В результате в январе-октябре 2009 г. доходы белорусских банков превысили их расходы на 951,8 млрд. бел. руб. Общий размер прибыли, полученной банками составил 764,4 млрд. бел. руб. по состоянию на 1 октября 2009 г., что на 20,4% больше, чем год назад. [12]

В целом для банковской системы Беларуси за прошедший год характерно отсутствие резких колебаний в структуре доходов и расходов.

Похожие работы

... ; 6) кредитует коммерческие банки; 7) контролирует деятельность коммерческих банков; 8) проводит кредитно-денежную политику. Существуют двухуровневые и трехуровневые банковские системы. В Республике Беларусь существует двухуровневая банковская система: центральному банку напрямую подчиняются все коммерческие банки. Специфическими чертами белорусской банковской системы являются следующие: 1. ...

... и является выявление наиболее длительных операций в деловом процессе, для того, чтобы сконцентрировать усилия на их совершенствовании.3.3. Сценарии дальнейшего развития и проблемы глобализации банковской системы Предпосылками процессов глобализации явились информационная революция, обеспечившая техническую базу для создания глобальных информационных систем, интернационализация капитала и ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... переливу ссудных капиталов из сферы производства в сферу обращения, способствуя тем самым нарушению макроэкономической сбалансированности. В настоящее время происходит дальнейшее развитие кредитно-банковской системы в Республике Беларусь, и, прежде всего ее функций. Наряду с основной функцией - аккумуляцией свободных денежных средств и превращении их в ссудный капитал - развиваются другие функции ...

0 комментариев