ПРЕВЕНТИВНЫЕ УСЛОВИЯ И ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ БАНКОВ

ХАРАКТЕРИСТИКА, СУЩНОСТЬ И ФУНКЦИИ ЭЛЕМЕНТОВ БАНКОВСКОЙ СИСТЕМЫ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ЦЕНТРАЛЬНОГО И КОММЕРЧЕСКИХ БАНКОВ

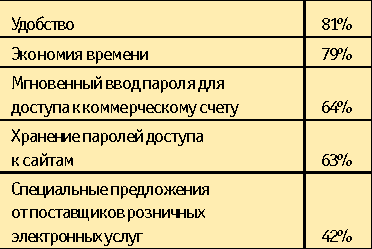

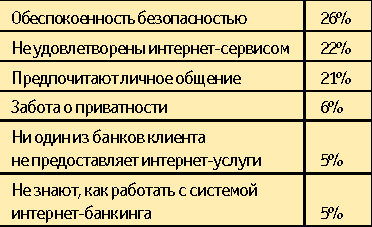

ИНТЕРНЕТ-БАНКИНГ: РЕАЛЬНОСТЬ И ПЕРСПЕКТИВЫ

Правовая среда: законодательством предусмотрена обязательная личная идентификация клиентов банка — как минимум при первом обращении

Согласно результатам опросов среди москвичей 18-60 лет обладателями кредитной карты являются 18,1% (940 тыс. чел.)

Навигация

ХАРАКТЕРИСТИКА, СУЩНОСТЬ И ФУНКЦИИ ЭЛЕМЕНТОВ БАНКОВСКОЙ СИСТЕМЫ

Банки и банковская система. Интернет-банкинг. Пластиковые карты

49554

знака

2

таблицы

7

изображений

1.2 ХАРАКТЕРИСТИКА, СУЩНОСТЬ И ФУНКЦИИ ЭЛЕМЕНТОВ БАНКОВСКОЙ СИСТЕМЫ

Признаки банковской системы:

1. банковская система не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям.

2. банковская система специфична, она выражает свойства, характерные для нее самой, а отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской система определяется ее составными элементами и отношениями, складывающимися между ними. Сущность банковской системы обращена не только к сущности частных, составляющих элементов, но и к их взаимодействию.

Можно выделить 3 типа банковской системы:

· Распределительная централизованная банковская система

· Рыночная банковская система

· Система переходного периода

В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Различия между этими двумя типами представлены в прил. 1 табл. 1.

Современная банковская система России представляет собой систему переходного периода. Он содержит компоненты рыночной банковской системы, однако их взаимодействие еще не достаточно развито.

3. банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую.

4. банковская система не находится в статическом состоянии, напротив, она постоянно в динамике. Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется. Во-вторых, внутри банковской системы постоянно возникают новые связи.

5. банковская система является системой «закрытого» типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешне средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам.

6. банковская система – «самоорганизующаяся», поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому изменению политики банка.

7. банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнительной власти. Степень независимости центрального банка от исполнительной власти в разных странах различна. В 80-90гг тенденция независимости центральных банков от правительства усилилась.[5] Деловые банки, будучи юридическими лицами, функционируют на базе делового общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов.

Все эти признаки свойственны и российской банковской системе, которая в современных условиях, будучи системой переходного периода, тем не менее является развивающейся системой.

В соответствии с банковским законодательством банк – это такая кредитная организация, которая выполняет депозитные, расчетные и кредитные операции.

При раскрытии сути банка важна его характеристика как экономического института. Это означает, что банк имеет не только свой самостоятельный юридический статус, но и то, что:

· банк как самостоятельный хозяйствующий субъект обладает материальной дееспособностью;

· дееспособность банка подчинена общим и специфическим экономическим законам, игнорирование которых им самим и с внешней стороны чревато крупными потерями убытками;

· в силу того, что банки работают не только на своих, но и чужих деньгах, последствия нарушений в денежной сфере оказываются неизбежными и для клиентов;

· политическая сторона деятельности банка обусловлена экономическими условиями; его влияние на экономику огромно и позитивно только в том случае, когда денежный аспект его деятельности определяется интересами стабилизации производства и валюты.

Производительный характер банка виден прежде всего в том, что он создает свой собственный специфический продукт. Им являются:

· платежные средства, эмитируемые на макро- и микроуровне. Без денег не может быть совершен обмен продуктами труда, не может быть продолжен воспроизводственный процесс. Выпуск наличных денег – это монополия банка, его производит только банк, делая специфическим продуктом банковской системы;

· аккумулируемые свободные, временно не используемые ресурсы. Превращая «неработающие» денежные средства в работающие, банки питают тем самым хозяйство дополнительными «энергетическими» ресурсами;

· кредиты, предоставляемые его клиентам как капитал, как средства возвращаемые к своей исходной точке с приращением в виде вновь созданной стоимости;

· разнообразные услуги, производительный характер которых подтверждается органическим включением прибыли в общий размер совокупного общественного продукта, создаваемого в соответствующий период времени.

Функция – специфическое взаимодействие банка (в целом и его отдельных заемщиков) с внешней средой, направленное на сохранение банка как целостного образования.

Попытка исследовать функцию на народнохозяйственном уровне с учетом методологических требований дает возможность сформулировать несколько иные функции банка. Например, предоставление возможностей помещения денег, участие в других предприятиях, собирание денег для последующего кредитования, веление платежного оборота для клиентуры.

Функция банка – это то, что характерно именно для банка в отличие от других экономических субъектов. Отсюда, выше перечисленные процессы не могут трактоваться как функции банка, т.к. они не выражаю его специфики.

Функции банка:

· аккумуляция средств;

· функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Регулирование денежного оборота достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения.

· посредническая функция. Под ней зачастую понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения, и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы наделены посреднической миссией.

Назначение банка состоит в том, что он обеспечивает:

· концентрацию свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства;

· упорядочение и рационализацию денежного оборота.

Похожие работы

... увеличение затрат на поддержку и администрирование программно-аппаратного комплекса банка. Тем не менее постепенный прогресс в этой области банковской деятельности как в мире в целом, так и в России очевиден. Другой вид электронных технологий а банке - Интернет-банкинг под которым обычно понимается предоставление банками юридическим и физическим лицам соответствующих услуг (оптовых и розничных) ...

... же способствует повышению контроля со стороны клиента за своими операциями. Возможность работать со счетами пластиковых карт позволяет пользоваться услугами Интернет-магазинов как в России, так и за рубежом на абсолютно безопасном уровне – достаточно перевести с помощью системы Интернет-банкинга требуемую сумму средств на карту, а затем с помощью этой карты оплатить какую-либо услугу или товар в ...

... картами в Кировском отделении № 6991/0207 ОАО Сбербанк России 2.1 Краткая организационно-правовая характеристика Кировское отделение № 6991/0207 Сбербанка России осуществляет свою деятельность на территории городского округа Самара как отделение Поволжского банка ОАО Сбербанк России [34]. Сбербанк России является открытым акционерным обществом, главным акционером которого является Банк ...

... 15 760.6 Интернет-банкинг для юрлиц и физлиц iBank2 БИФИТ 82 95 Локо-Банк 15 385.3 нет 83 96 Московский Залоговый Банк 15 366.3 нет 84 97 Московский Капитал 14 876.0 Интернет-банкинг для юр. лиц iBank2 БИФИТ 85 98 Интерпромбанк 14 795.7 нет 86 99 Кредит Урал Банк 14 643.1 Интернет-банкинг для юр. лиц и физ. лиц 1. iBank, ...

0 комментариев