ПРЕВЕНТИВНЫЕ УСЛОВИЯ И ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ БАНКОВ

ХАРАКТЕРИСТИКА, СУЩНОСТЬ И ФУНКЦИИ ЭЛЕМЕНТОВ БАНКОВСКОЙ СИСТЕМЫ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ЦЕНТРАЛЬНОГО И КОММЕРЧЕСКИХ БАНКОВ

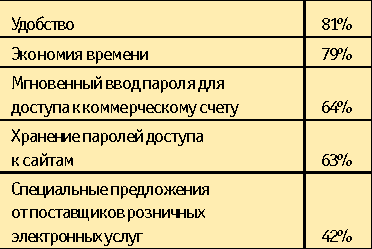

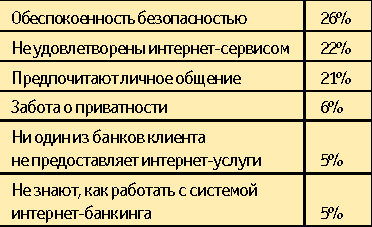

ИНТЕРНЕТ-БАНКИНГ: РЕАЛЬНОСТЬ И ПЕРСПЕКТИВЫ

Правовая среда: законодательством предусмотрена обязательная личная идентификация клиентов банка — как минимум при первом обращении

Согласно результатам опросов среди москвичей 18-60 лет обладателями кредитной карты являются 18,1% (940 тыс. чел.)

Навигация

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ЦЕНТРАЛЬНОГО И КОММЕРЧЕСКИХ БАНКОВ

Банки и банковская система. Интернет-банкинг. Пластиковые карты

49554

знака

2

таблицы

7

изображений

1.3 СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ЦЕНТРАЛЬНОГО И КОММЕРЧЕСКИХ БАНКОВ

Центральные банки - это банки, осуществляющие выпуск банкнот и являющиеся центрами кредитной системы.[6] В различных государствах такие банки называются по-разному: народные, государственные, эмиссионные, резервные, Федеральная резервная система (США), Банк Англии, Банк Японии, Банк Италии и др.

Центральные банки возникли как коммерческие банки, наделенные правом эмиссии банкнот. Создание центрального эмиссионного банка было обусловлено процессами концентрации и централизации капитала, переходом к единым национальным денежным системам.

Центральные банки являются регулирующим звеном в банковской системе, поэтому их деятельность связана с укреплением денежного обращения, защитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам; развитием и укреплением банковской система страны; обеспечением эффективного и бесперебойного осуществления расчетов.

Традиционно перед центральным банком ставится пять основных задач. Центральный банк призван быть:

· эмиссионным центром страны

· банком банков, т.е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом, предоставлять им кредиты, осуществлять надзор, поддерживая необходимый уровень стандартизации и профессионализма в национальной кредитной системе;

· главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов, основанных на зачете взаимных требований и обязательств;

· органом регулирования экономики денежно-кредитными методами.

Центральный банк выполняет 3 основные функции:

· регулирующая - регулирование денежной массы в обращении

· контролирующая – определение соответствия требованиям к качественному составу банковской системы; разработка набора необходимых для кредитных институтов экономических коэффициентов и норм и контроль за ними;

· информационно – исследовательская – функция научно – исследовательского, информационно – статистического центра.

Центральный банк регулирует экономику не прямо, а через денежно-кредитную систему. Воздействую на кредитные институты, он создает определенные условия для их функционирования.

К методам воздействия центральных банков на экономику относятся: дисконтная (учетная) и залоговая политика; политика минимальных резервов: операции на открытом рынке; депозитная политика; валютная политика.

Современные коммерческие банки – банки, непосредственно обслуживающие предприятия и организации, а также население. Коммерческие банки выступают основным звеном банковской системы. Их отношения с клиентами носят коммерческий характер. Коммерческий банк выполняет функции:

· аккумуляции (привлечения) средств в депозиты;

· размещение средств (инвестиционная функция);

· расчетно-кассового обслуживания клиентов.

Коммерческие банки выступают прежде всего как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой – удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

По российскому законодательству к основным банковским операциям относят следующие:

· привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

· предоставление кредитов от своего имени за счет собственных и привлеченных средств;

· открытие и ведение счетов физических и юридических лиц;

· осуществление расчетов по поручению клиентов, в том числе банков – корреспондентов;

· инкассация денежных средств, векселей, платежей и расчетных документов и кассовое обслуживание клиентов;

· управление денежными средствами по договору с собственником или распределителем средств;

· покупка у юридических и физических лиц и продажа им иностранной валюта в наличной и безналичной формах;

· осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

· выдача банковских гарантий

· выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

· приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

· оказание консультационных и информационных услуг;

· предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

· лизинговые операции.[7]

В условиях рыночной экономики все операции коммерческого банка можно условно разделит на три основные группы:

1. пассивные операции – операции по привлечению средств на расчетные и текущие счета юридических и физических лиц; открытие срочных счетов граждан, предприятий и организаций; выпуск ценных бумаг; займы, полученные от других банков и др.

2. активные операции – операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности – краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционное и научной деятельности предприятий и организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности предприятий; ссуды, предоставляемые другим банкам.

3. активно-пассивные операции банков – комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату – комиссию. Это операции по инкассированию дебиторской задолженности, переводные операции, торгово-комиссионные операции, доверительные (трастовые) операции, операции по предоставлению клиентам юридических и иных услуг.

Банки характеризуются ликвидностью и платежеспособностью. Платежеспособность трактуется как способность банка в должные сроки и в полной сумме отвечать по своим обязательствам. Понятие ликвидность означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков.[8]

ГЛАВА 2. ИННОВАЦИОННЫЕ ЯВЛЕНИЯ В БАНКОВСКОЙ СИСТЕМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Похожие работы

... увеличение затрат на поддержку и администрирование программно-аппаратного комплекса банка. Тем не менее постепенный прогресс в этой области банковской деятельности как в мире в целом, так и в России очевиден. Другой вид электронных технологий а банке - Интернет-банкинг под которым обычно понимается предоставление банками юридическим и физическим лицам соответствующих услуг (оптовых и розничных) ...

... же способствует повышению контроля со стороны клиента за своими операциями. Возможность работать со счетами пластиковых карт позволяет пользоваться услугами Интернет-магазинов как в России, так и за рубежом на абсолютно безопасном уровне – достаточно перевести с помощью системы Интернет-банкинга требуемую сумму средств на карту, а затем с помощью этой карты оплатить какую-либо услугу или товар в ...

... картами в Кировском отделении № 6991/0207 ОАО Сбербанк России 2.1 Краткая организационно-правовая характеристика Кировское отделение № 6991/0207 Сбербанка России осуществляет свою деятельность на территории городского округа Самара как отделение Поволжского банка ОАО Сбербанк России [34]. Сбербанк России является открытым акционерным обществом, главным акционером которого является Банк ...

... 15 760.6 Интернет-банкинг для юрлиц и физлиц iBank2 БИФИТ 82 95 Локо-Банк 15 385.3 нет 83 96 Московский Залоговый Банк 15 366.3 нет 84 97 Московский Капитал 14 876.0 Интернет-банкинг для юр. лиц iBank2 БИФИТ 85 98 Интерпромбанк 14 795.7 нет 86 99 Кредит Урал Банк 14 643.1 Интернет-банкинг для юр. лиц и физ. лиц 1. iBank, ...

0 комментариев