ПРЕВЕНТИВНЫЕ УСЛОВИЯ И ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ БАНКОВ

ХАРАКТЕРИСТИКА, СУЩНОСТЬ И ФУНКЦИИ ЭЛЕМЕНТОВ БАНКОВСКОЙ СИСТЕМЫ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ЦЕНТРАЛЬНОГО И КОММЕРЧЕСКИХ БАНКОВ

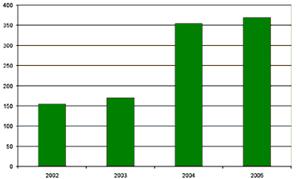

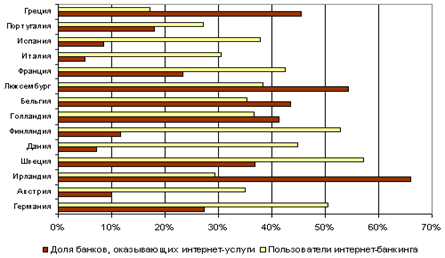

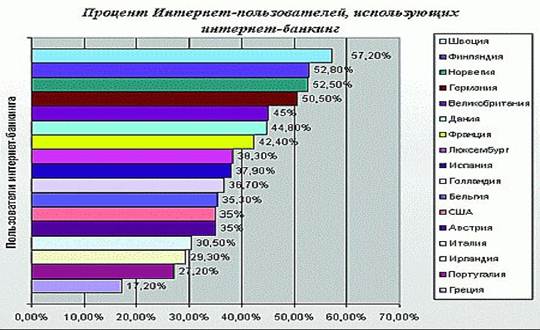

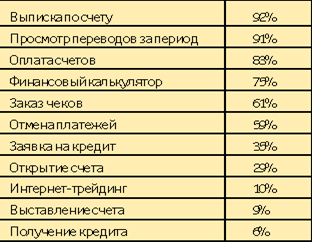

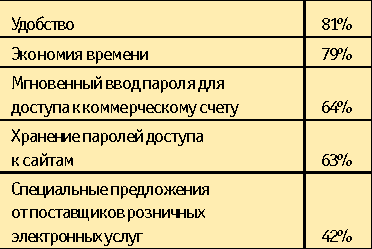

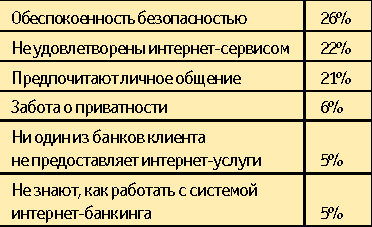

ИНТЕРНЕТ-БАНКИНГ: РЕАЛЬНОСТЬ И ПЕРСПЕКТИВЫ

Правовая среда: законодательством предусмотрена обязательная личная идентификация клиентов банка — как минимум при первом обращении

Согласно результатам опросов среди москвичей 18-60 лет обладателями кредитной карты являются 18,1% (940 тыс. чел.)

Навигация

ПРЕВЕНТИВНЫЕ УСЛОВИЯ И ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ БАНКОВ

Банки и банковская система. Интернет-банкинг. Пластиковые карты

49554

знака

2

таблицы

7

изображений

1.1 ПРЕВЕНТИВНЫЕ УСЛОВИЯ И ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ БАНКОВ

Предпосылки зарождения банковской системы впервые появились в государствах Древнего Востока. Местом хранения товарных денег становились культовые сооружения, храмы. Храмы производили основные денежные операции, способствовали зарождению кредитных операций, осуществляли расчетно-кассовые операции, совершенствовали платежный оборот. В рамках храмового хозяйства, наряду с бесплатным хранением имущества и денежных средств, начинают осуществляться операции государственных и храмовых складов по платному хранению. Храмы одновременно и непосредственно занимаются предоставлением ссуд, отсрочивая уплату всеобщего эквивалента.

Сложившиеся традиции доверять денежные средства храмам распространяются не только на Древнем Востоке, но активно перенимаются в Древней Греции и Древнем Риме, а затем – в средневековой Европе.

Растущее общественное разделение труда, обособление ремесел и промыслов увеличивало количество торговых сделок и платежей. При наличии коммерческих рисков и затруднений необходима была концентрация денежных запасов. Она стала возможной при создании «торговых домов» на Древнем Востоке.

Одновременно с появлением частных кредиторов в лице торговых домов и отдельных лиц, занимавшихся коммерческой деятельностью, действуют государственные торговые агенты – на древнем Востоке их называли тамкарами. С течением времени крупные тамкары создавали свои торговые дома: либо они «кредитовали» государство, либо сдавали не всю выручку, а имели постоянный запас денежных средств на текущие нужды.

Основу денежного предпринимательства заложила деятельность ассоциаций Древнего Рима и городов средневеково Италии.

Светская и духовная власти постоянно выступали в регулирование кредитных сделок и ограничение пределов повышения процентной ставки. Совместное действия духовной и светской властей оказывали влияние на место и характер кредитных отношений.

С падением Римской империи наступает кризис денежного хозяйства, которые преодолевается с расцветом торговли и промышленности крупных городов Северной Италии. Благодаря отдельным привилегиям городских властей первые итальянские ассоциации смогли выделиться и приобрести ведущее значение в экономике некоторых городов. Ассоциации становились гарантом привлечения денежных средств и их использование в интересах города, что усиливало ответственность перед обществом, определяло уровень доверия к ним. С того времени и начал формироваться стереотип подобной деятельности как выгодного предпринимательства, целью которого являлось максимальное извлечение прибыли.

Резкое разграничение ростовщических и собственно кредитных сделок возможно было только при переходе в процессе развития международной торговли к кредитным деньгам (векселям) и проведении на из основе операций по учету получивших распространение переводных векселей.

В 1171 году действовавшее в течение нескольких десятилетий паевое товарищество закрытого типа приобрело облик депозитного (вкладного) банка. В 1619 г. существовавшее в Венеции общественное товарищество было названо жиробанк ( от лат. gio– оборот). Главными его операциями стали платежи металлической монетой и заменяемыми их бумагами товарищества. [1]

В период с XII по XVI в. в той или иной степени все страны Европы оказались под влиянием деятельности итальянских товариществ. Европа стала центром устойчивого проникновения денежных операций, свойственных для возникновения банков, в экономическую деятельность создаваемых государств. Истинное значение банковского дела прояснялось в процессе развития торговых связей между государствами. Вексель имел относительно ограниченную сферу обращения, которая охватывала, как правило, оптовую торговлю.

В условиях международной торговли, принявшей широкие масштабы в Амстердаме, постоянное наличие при крупных торговых сделках значительного количества различной пробы и достоинства металлических денег потребовало создания системы кассиров, которые должны были заменить менял. Кассиры производили платежи по распоряжениям купцов, уменьшая на соответствующую сумму их текущие счета. Полученные от купцов металлические деньги использовались для обменных операций.

Не во всех странах банковская система развивалась по пути Амстердама. В Германии на базе филиалов итальянских торговых домов стали развиваться немецкие торговые дома. Они не имели устава и не были обязаны публиковать балансы. Основные операции сводились к привлечению денег со стороны крупных вкладчиков и для предоставления их нуждающимся в качестве ссуд под заклад.

Во Франции в XII-XVI вв. предпринимались неоднократные попытки создания товариществ для выдачи ссуд под некрупные залоги (заклады). Буллой римского папы Льва X (начало XVIв.) предусматрилось ограничение взимания процента, не превышающее расходов по управлению товариществ. Но уже в XVII веке выдача ссуд под залог регламентируется, повсеместное распространение банков достигло столицы страны – Парижа.

Обращаясь к истории банковского дела в России первым предпосылками его развития можно считать 1665 год, когда в Пскове воевода Ордин-Нашокин Афанасий Лаврентьевич использовал городскую управу в качестве банка предоставляющего кредиты русскому купечеству, но данная инициатива была быстро пресечена правительством, как стремление Пскова жить «по своему уставу».[2]

Монастыри и церкви служили местом существования торговых домов. Первоначально деньги не оформлялись при предоставлении ссуды заложенным имуществом. Постепенно начинают распространяться залоговые отношения.

На протяжении XIII-XVI вв. высокая ставка ссудного процента ростовщиков не стимулировала зарождение денежного хозяйства. Отсутствие мобильного денежного капитала, зависимость денежного обращения страны от импорта иностранных металлических денег в виде таможенных пошлин и акцизов на товары, периодически проводимые денежные реформы со стороны государства, географическая удаленность отдельных регионов страны не способствовали возникновению частного денежного предпринимательства.

Следующим этапом развития банковского дела под патронажем государства можно считать указ Петра II , об организации монетной конторы при монетных и денежных дворах в 1729 год, который было разрешено кредитовать население под залог изделий из драгоценных металлов.[3]

В течение XVII в. сформировались объективные предпосылки изменения положения банков и банковского дела в Европе. Банки выходят на мировую экономическую арену при поддержке собственных национальных государств, а позднее - и без нее по мере концентрации и централизации денежного капитала. Наблюдается усиление межбанковской конкуренции, стимулируется расширение универсализации и одновременно – специализации в проведении денежных отношений.

Количество бумажных денег в обращении должно было соответствовать вытесненному золоту. Излишний выпуск денег приводил к их обесцениванию. Необходимы были носители денежных отношений, которые не зависели бы от монополии золота и объем их регламентировался степенью развития национального капитала. Этим требованиям соответствовали кредитные деньги. Кредитным деньгам необходим бы особый институт, им явились банки. У банков появилась новая функция – выпуск кредитных средств обращения.

На хранение в банки стали поступать крупные денежные суммы под обеспечение бухгалтерской записи (депозиты). Более того, банки имели возможность предоставлять взаймы достаточно крупные денежные суммы из тех, что были депонированы.

В Советском союзе с 30-х по 80-е гг. XX в. uосударством создавалась и совершенствовалась система специализированных банков. В конце отмеченного периода она состояла из Внешторгбанка, Агропромбанка, Жилсоцбанка, Стройбанка и Сбербанка. Каждый из них представлял собой сложную централизованную систему с разветвленной сетью учреждений. Государством проводились реорганизации принятой специализации (расширение сети отделений и контор, разграничение круга клиентов и т.д.).

За счет большой сети Госбанка ( 185 контор и 4274 отделения) спецбанки в 80-е гг. расширили свою сеть, причем прикрепление осуществлялось в зависимости от того, клиентура какого банка преобладала в данном отделении.[4] С конца десятилетия значительная часть государственных специализированных банков и их отделений была преобразована в коммерческие банки и филиалы. Благодаря принятым в 1990 г. Союзному и российскому законам о банках и банковской деятельности система коммерческих банков стала постепенно развиваться.

Похожие работы

... увеличение затрат на поддержку и администрирование программно-аппаратного комплекса банка. Тем не менее постепенный прогресс в этой области банковской деятельности как в мире в целом, так и в России очевиден. Другой вид электронных технологий а банке - Интернет-банкинг под которым обычно понимается предоставление банками юридическим и физическим лицам соответствующих услуг (оптовых и розничных) ...

... же способствует повышению контроля со стороны клиента за своими операциями. Возможность работать со счетами пластиковых карт позволяет пользоваться услугами Интернет-магазинов как в России, так и за рубежом на абсолютно безопасном уровне – достаточно перевести с помощью системы Интернет-банкинга требуемую сумму средств на карту, а затем с помощью этой карты оплатить какую-либо услугу или товар в ...

... картами в Кировском отделении № 6991/0207 ОАО Сбербанк России 2.1 Краткая организационно-правовая характеристика Кировское отделение № 6991/0207 Сбербанка России осуществляет свою деятельность на территории городского округа Самара как отделение Поволжского банка ОАО Сбербанк России [34]. Сбербанк России является открытым акционерным обществом, главным акционером которого является Банк ...

... 15 760.6 Интернет-банкинг для юрлиц и физлиц iBank2 БИФИТ 82 95 Локо-Банк 15 385.3 нет 83 96 Московский Залоговый Банк 15 366.3 нет 84 97 Московский Капитал 14 876.0 Интернет-банкинг для юр. лиц iBank2 БИФИТ 85 98 Интерпромбанк 14 795.7 нет 86 99 Кредит Урал Банк 14 643.1 Интернет-банкинг для юр. лиц и физ. лиц 1. iBank, ...

0 комментариев