Навигация

Интернет-банкинг в России и за рубежом

24023

знака

1

таблица

2

изображения

Интернет-банкинг в России и за рубежом

План

Введение

1. Услуга Интернет-банкинг

2. Интернет-банкинг за рубежом

3. Российский Интернет-банкинг

4. Система «Телебанк» Банка «ВТБ 24»

Заключение

Введение

Банки играют огромную роль в современной экономике. Основными функциями коммерческих банков являются: посредничество в платеже («почтовая» функция), финансовое посредничество первого типа – кредит / депозит, покупка / продажа ценных бумаг и валюты, – и финансовое посредничество второго типа – размещение ценных бумаг эмитента на рынке (банк может быть эмиссионным платежным агентом либо андеррайтером). От качества и разнообразия этих услуг зависит состояние экономики в целом, степень удовлетворенности клиента в частности и, как следствие, уровень дохода самого банка.

Современные Интернет-технологии позволяют банкам часть своих услуг возвести на новый уровень, тем самым привлекая новых клиентов и снижая затраты по их обслуживанию.

Все платежи, которые проходят в Сети между продавцом и покупателем, так или иначе связаны с банковскими структурами. Собственно организация возможности перевода денежных средств от одних субъектов к другим и является первой функцией банков. Изначально в России для предоставления данной услуги в Интернет банками были созданы специальные системы, которые обслуживали такие платежные средства, как пластиковые карты. В последнее время для организации платежей между сторонами банки предоставляют клиентам возможность доступа к своим счетам напрямую через Интернет.

1. Услуга Интернет-банкинг

Услуга E-banking – в русском языке обычно используется термин «Интернет-банкинг». Чаще всего, принято отождествлять понятие услуги Интернет-банкинг с предоставлением клиенту возможности прямого доступа к банковскому счету через Интернет с помощью обычного компьютера и с использованием стандартного браузера. Другими словами, Интернет-банкинг – это возможность совершать все стандартные операции, которые могут быть осуществлены клиентом в офисе банка (за исключением операций с наличными), через Интернет. Придерживаясь данного определения, можно сказать, что услуга Интернет-банкинг включает в себя следующие возможности (каждая из которых реализуется через Интернет):

· осуществлять все коммунальные платежи (электроэнергия, газ, телефон, квартплата, теплоснабжение);

· оплачивать счета за связь (IP‑телефония, сотовая и пейджинговая связь, Интернет) и другие услуги (спутниковое телевидение, обучение, пр.);

· производить денежные переводы, в том числе в иностранной валюте, на любой счет в любом банке;

· переводить средства в оплату счетов за товары, в том числе купленные через Интернет-магазины;

· покупать и продавать иностранную валюту;

· пополнять / снимать денежные средства со счета пластиковой карты;

· открывать различные виды счетов (срочный, сберегательный, пенсионный) и переводить на них денежные средства;

· получать выписки о состоянии счета за определенный период в различных форматах;

· получать информацию о поступивших платежах в режиме реального времени;

· получать информацию об осуществленных платежах и при необходимости отказываться от неоплаченного платежа;

· другие дополнительные услуги: подписку на журналы и газеты, брокерское обслуживание.

Использование систем Интернет-банкинга дает ряд преимуществ: во-первых, существенно экономится время за счет исключения необходимости посещать банк лично, во-вторых, клиент имеет возможность 24 часа в сутки контролировать собственные счета и, в соответствии с изменившейся ситуацией на финансовых рынках, мгновенно отреагировать на эти изменения (например, закрыв вклады в банке, купив или продав валюту, и т.п.).

Системы Интернет-банкинга незаменимы и для отслеживания операций с пластиковыми картами – любое списание средств с карточного счета оперативно отражается в выписках по счетам, подготавливаемых системами, что так же способствует повышению контроля со стороны клиента за своими операциями.

Возможность работать со счетами пластиковых карт позволяет пользоваться услугами Интернет-магазинов как в России, так и за рубежом на абсолютно безопасном уровне – достаточно перевести с помощью системы Интернет-банкинга требуемую сумму средств на карту, а затем с помощью этой карты оплатить какую-либо услугу или товар в Интернет-магазине на веб-сайте последнего. При этом в системе будут доступны выписки по карт-счету, из которых можно определить какая сумма средств списана с карты, за что и т.п.

2. Интернет-банкинг за рубежом

Первые проекты, связанные с управлением банковскими счетами через персональные компьютеры, западными банками были реализованы еще в 80‑х. Вкладчикам предоставили возможность проверять свои счета, связываясь с компьютером банка по телефону (услуга получила название Home banking). Распространение Интернета подвигло ведущие банки мира внедрить системы доступа к информации, а затем – и к операциям с самими счетами. В 1995 году в Соединенных Штатах был создан первый в мире виртуальный банк – Security First Network Bank.

В США почти все крупнейшие банки оказывают услугу Интернет-банкинга, на Интернет приходится три, а в Европе – четыре процента от общего объема всех банковских операций. Наиболее популярен Интернет-банкинг на севере Европы, например, в Швеции к таким онлайновым услугам по состоянию на 2007 год прибегают 63,7% Интернет-пользователей.

В целом, довольно высок и уровень «интернетизации» банков из стран Латинской Америки. Кроме обычных банков, предоставляющих услугу Интернет-банкинга, на Западе работают виртуальные банки и онлайновые ссудные компании – организации, у которых нет ни одного физического отделения для работы с клиентами: все банковские операции совершаются через Интернет. Единственное исключение – это связь клиента и банковского персонала с помощью телефона в экстренных случаях. Стоимость привлечения и удержания клиентов для виртуальных банков достаточно высока. Задачей банков является переведение пользователей со стадии получения информации на стадию совершения электронных транзакций.

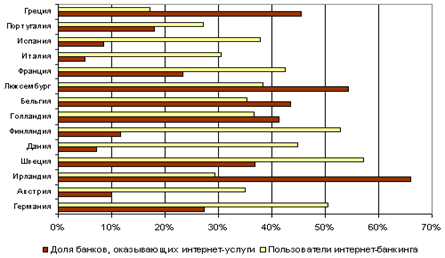

![]() Наблюдается масштабность и глубина проникновения информационных технологий в банковский бизнес за рубежом (рис. 2.1. и 2.2., таблица 2.1.).

Наблюдается масштабность и глубина проникновения информационных технологий в банковский бизнес за рубежом (рис. 2.1. и 2.2., таблица 2.1.).

Рисунок 2.1. – Пользователи Интернет-банкинга в Западной Европе (2001–2007 гг.)

Таблица 2.1. – Пользователи Интернет-банкинга в % от общего количества Интернет-пользователей в Западной Европе

| Страна | 2001 | 2004 | 2007 |

| Германия | 44,0% | 53,2% | 57,8% |

| Великобритания | 35,0% | 48,8% | 55,4% |

| Швеция | 50,6% | 59,6% | 63,7% |

| Норвегия | 45,5% | 55,7% | 59,8% |

| Финляндия | 45,3% | 55,1% | 58,1% |

| Франция | 32,6% | 45,3% | 49,2% |

| Италия | 20,4% | 35,5% | 43,9% |

| В среднем по Европе | 34,3% | 45,9% | 51,2% |

Рисунок 2.2. – Отношение доли банков оказывающих Интернет-услуги к пользователям Интернет-банкинга

Таким образом, видно, что наиболее развит Интернет-банкинг на территории стран Европы, где лидерами по популярности этого вида услуг являются Нидерланды, Германия и Дания.

Второе же место удерживает Америка, а замыкает список стран с достаточно развитым этим видом услуг Россия. Интернет-банкинг при этом, как вид услуг, невзирая на определенные сложности, довольно быстро развивается – ведь в условиях серьезной конкуренции со стороны «настоящих» банков, интернет-банки вынуждены предлагать значительно более высокий процент – до 4% годовых, в то время как традиционные банки редко дают больше 0,5–0,6%.

Наиболее же популярен этот вид услуг у клиентов в возрасте от 18 до 29 лет.

На Западе количество банковских операций, осуществляющихся через сеть, уже превысило 30% от общего объема операций, проводимых клиентами кредитных учреждений. Количество клиентов Интернет – банкинга в Европе и США уже превысило 120 млн. человек. При этом в одной только Европе оборот ИБ составляет сегодня 5 млрд. евро. По данным компании Gomez Advisors (специализирующейся на исследовании деятельности банков, финансовых организаций и брокерских фирм), 62% опрошенных банков предоставляют по Интернету информацию о совершении транзакций в реальном времени.

Общий объем операций, осуществляемых вне банковских отделений (т.е. через банкоматы, телефоны и компьютеры), в США растет ежегодно на 15% и сейчас составляет около 75%. 80% банков предлагают услуги домашнего банкинга – от электронной оплаты счетов до управления инвестиционными портфелями. В настоящее время в Западной Европе (Германии, Испании, Франции, Нидерландах) электронных банков в 2 раза больше, чем в США У потребителей наивысшим рейтингом за качество предоставляемых онлайновых услуг пользуются следующие банки: Security First Network Bank; Wells Fargo Bank; Citibank; Salem Five Cents Saving Bank; Bank of America.

Наиболее активно банковские интернет-услуги развиты в северных странах – Финляндии, Норвегии, Швеции, где их оказывают приблизительно у 95% банков и пользуются 70% клиентов. Согласно данным Шведской ассоциации банков, в этой стране услугами интернет – банкинга пользуются почти 40% населения, что делает Швецию одним из мировых лидеров в развитии систем интернет-банкинга. Достаточно высокая для Европы степень интернетизации населения привела к тому, что шведские банки одними из первых стали предлагать свои услуги через Интернет. На сегодняшний день безусловным лидером интернет банкинга в Швеции признан Skandia Banken, являющийся подразделением страховой группы Skandia.

Из-за опасений, связанных с безопасностью транзакций и традиционно высокой доли расчетов с использованием бумажных чеков, США несколько отстают от Европы. Тем не менее, удаленные сервисы используют уже около 50% американцев, имеющих расчетные счета и депозиты.

Похожие работы

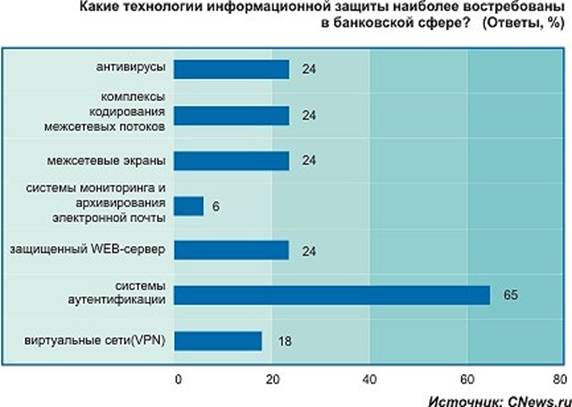

... схожи с общемировыми. Одна из основных проблем практического внедрения систем интернет-банкинга – обеспечение информационной безопасности. 4. Возможная топология системы безопасности Система безопасности интернет-банкинга базируется на четырех основных составляющих. 1. Продуманная организация сети. Основная идея здесь заключается в том, чтобы на сервере, к которому открыт доступ из ...

... планеты при условии единой стандартизации или наличия отдельных пакетов договоров между операторами связи, банковскими и финансовыми структурами. По данным консалтинговой компании GPS, 38% пользователей готовы осуществить платежи при помощи мобильных телефонов. К сожалению, эта современная Интернет-технология обслуживания частных клиентов российскими банками пока почти не освоена. Однако следует ...

... словарь страховых терминов и др. Интернет-расчеты сегодня Распространение интернет-торговли было одним из факторов, который привел к развитию систем интернет-платежей по всему миру. На развитие повлияло и ужесточение конкуренции на реальных секторах экономики (например, банковском), когда участники рынка вынуждены были искать новые способы сокращения издержек на поиск и привлечение клиентов ...

... ", ориентированной ни учебные заведения разного уровня и профиля. По утверждению разработчиков, "Батисфера" отличается от известных систем дистанционного обучения необходимой степенью ндиптации к российской системе образования: требования к Техническому оснащению максимально приближены к российским реалиям. Кроме того, данную систему отличает возможность сборки в единой обучающей среде готовых ...

0 комментариев