Навигация

Анализ кредиторской задолженности

48872

знака

4

таблицы

0

изображений

2. Анализ кредиторской задолженности

2.1 Анализ состава, структуры и динамики кредиторской задолженности

Для того чтобы предупредить негативные последствия, связанные с появлением кредиторской задолженности (штрафы или санкции за просрочку оплаты), ею нужно уметь эффективно управлять. Для этого первостепенно необходимо определить достоверность данных по кредиторской задолженности, правильность ведения учета долга и его погашения. После этого можно начинать рассчитывать оптимальную структуру долгов для конкретного предприятия и в конкретной ситуации, проводить анализ соответствия фактических показателей их рамочному уровню, а также анализ причин возникших отклонений.

На основании данных бухгалтерского баланса РУПП «Минскхлебпром» (Приложение 1) проанализируем изменения в динамике и структуре кредиторской задолженности (таблица 1).

Таблица 1 - Анализ состава, структуры и динамики кредиторской задолженности

| Наименование показателей | Качественные сдвиги | Структурные сдвиги | |||||

| на начало года, млн. руб. | на конец года, млн. руб. | абсолютное отклонение, млн. руб. | относительное отклонение, % | уд. вес на начало года | уд. вес на конец года | абсолютное отклонение | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Кредиторская задолженность | |||||||

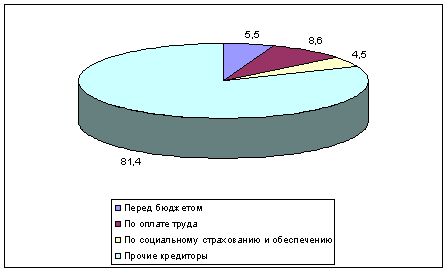

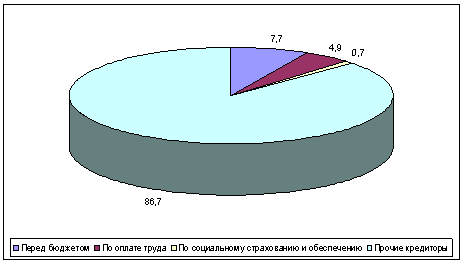

| Всего | 4078 | 7104 | 3026 | 174,2 | 19,3 | 24,3 | 5,0 |

| в том числе | |||||||

| перед поставщики и подрядчики | 2826 | 5042 | 2216 | 178,4 | 69,3 | 71,0 | 1,7 |

| авансы полученные | - | 100 | 100 | - | 0,0 | 1,4 | 1,4 |

| перед бюджетом | 402 | 543 | 141 | 135,1 | 9,9 | 7,6 | -2,2 |

| по социальному страхованию | 91 | 174 | 83 | 191,2 | 2,2 | 2,4 | 0,2 |

| по оплате труда | 318 | 462 | 144 | 145,3 | 7,8 | 6,5 | -1,3 |

| перед дочерними и зависимыми обществами | 372 | 400 | 28 | 107,5 | 9,1 | 5,6 | -3,5 |

| прочие кредиторы | 69 | 383 | 314 | 555,1 | 1,7 | 5,4 | 3,7 |

| Итог баланса | 21124 | 29280 | 8156 | 138,6 | 100,0 | 100,0 | 0,0 |

Примечание. Источник: собственная разработка на основании ист. 2, с. 156, таб. 6.3; ист. 8, с.27, таб. 9.

Как видно из таблицы, кредиторская задолженность РУПП «Минскхлебпром» состоит из таких элементов, как задолженность перед поставщиками и подрядчиками, перед бюджетом, авансы полученные, по социальному страхованию, по оплате труда, перед дочерними и зависимыми обществами, прочие кредиторы. На предприятии отсутствует просроченная кредиторская задолженность и задолженность по векселям к уплате.

По РУПП «Минскхлебпром» за отчетный период произошло увеличение кредиторской задолженности как абсолютно, так и структурно. Доля кредиторской задолженности выросла на 5% и составила 24,3%. Итог баланса составил на начало года 21124 млн. руб. и на конец года 29280 млн. руб. Отношение суммы заемных средств к общей сумме актива баланса называется коэффициентом зависимости предприятия от кредиторской задолженности. Этот коэффициент дает представление о том, на сколько активы предприятия сформированы за счет кредиторской задолженности. Это говорит о том, что предприятие не имеет достаточной суммы собственных денежных средств, вовлекаемых в оборот, и на 24,3% формирует свои активы за счет заемных средств, в частности, кредиторской задолженности (увеличение финансовой зависимости от внешних кредиторов и инвесторов).

По анализируемому предприятию кредиторская задолженность за отчетный год возросла на 3026 млн. руб. (с 4078 млн. руб. до 7104млн. руб.) или на 74,2%. Динамика роста кредиторской задолженности заметно выше динамики роста итога баланса (74,2% и 38,6% соответственно). Рост кредиторской задолженности может быть обусловлен следующими факторами: снижение скорости обращения долга, необъективность данных баланса (цифры рассчитываются на определенную дату, что не позволяет точно отследить динамику долга); инфляция (в 2003 году она составила порядка 27% [6, с. 7]), преодоление временных проблем с платежеспособностью (несвоевременное возвращение дебиторской задолженности).

Все элементы, входящие в состав кредиторской задолженности за отчетный период выросли абсолютно, однако в структуре произошли незначительные изменения. Так задолженности перед поставщиками и подрядчиками, по социальному страхованию, прочим кредиторам и авансам полученным увеличили свой удельный вес, а по оплате труда, перед бюджетом и дочерними и зависимыми обществами уменьшили свою долю в общей кредиторской задолженности.

Основной составляющей кредиторской задолженности, как в начале, так и в конце отчетного года составил долг перед поставщиками и подрядчиками (69,3% и 71,0% соответственно). С одной стороны это является положительным моментом, так как эта задолженность наименее опасна для предприятия ввиду отсутствия жестких нормативов оплаты. С другой стороны, наличие большого долга перед поставщиками и подрядчиками к снижению деловой репутации предприятия. Тем не менее жесткие условия рынка иногда не оставляют поставщикам другого выбора, кроме как идти на риск невозврата долга чтобы не остаться совсем без сбыта. Доля этого риска зачастую закладывается в цену поставляемой продукции.

Одним из наиболее важных элементов кредиторской задолженности выступает задолженность по заработной плате. Она относится к числу устойчивых пассивов предприятия, так как облает вполне определенными сроками действия (в зависимости от выбранной предприятием системы оплаты труда, но не более 15 дней) и большим объемом. За отчетный период эта задолженность выросла на 144 млн. руб. или на 45,3%, однако в структуре кредиторской задолженности доля этой составляющей снизилась на 1,3%.

Задолженность перед бюджетом за отчетный год увеличилась абсолютно на 141 млн. руб., но по структуре произошло небольшое сокращение этого элемента на 2,2%. Это произошло по причине падения доли прибыли (а значит и налогов из нее), а также из-за уменьшения ставок некоторых конкретных налогов (снижение налогового бремени).

Следует отметить, что за отчетный год на предприятии многократно (более чем в 5,5 раз) увеличилась задолженность перед прочими кредиторами. Однако это увеличение не очень сильно отразилось на структуре кредиторской задолженности, так как доля этого вида долга составила всего 5,4%, и он не является решающим.

В составе обязательств любой организации условно можно выделить задолженность «срочную» (задолженность перед бюджетом, по оплате труда, по социальному страхованию и обеспечению) и «обычную» (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочим кредиторам, задолженность поставщикам). Исходя из этого, можно отметить, что в начале года доля срочной задолженности в составе обязательств РУПП «Минскхлебпром» соответствовала 19,9% [(402+318+91)/4078], а к концу года эта величина снизилась до 16,6% [(543+462+174)/7104]. Это говорит о том, что происходит снижение срочных задолженности, которые при несвоевременном погашении могут вызвать более серьезные осложнения, а это свидетельствует о более рациональной структуре долга. (2, с. 161)

Таким образом, можно сделать вывод, что за отчетный год на РУПП «Минскхлебпром» произошло абсолютное увеличение всех имеющихся составляющих кредиторской задолженности. Вся задолженность выросла на 3026 млн. руб. или 74,2%, но отдельные элементы росли непропорционально, например задолженность пред дочерними и зависимыми обществами выросли на 7,5%, в то время как задолженность по прочим кредиторам на 455,1%. Такая динамика вызвала ряд изменений и в структуре кредиторской задолженности, но эти изменения не стали коренными: по прежнему основным источником кредиторской задолженность является задолженность перед поставщиками и подрядчиками, максимальные структурные отклонения не превысили и 4%, по-прежнему отсутствует просроченная кредиторская задолженность. Все это говорит о относительно стабильной политике предприятия по заимствованию средств через кредиторскую задолженность.

Похожие работы

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... , и каждый источник имеет свою цену [11]. 1.3 Источники информации для анализа кредиторской и дебиторской задолженности Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: · найти рациональное соотношение между величиной кредиторской ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

0 комментариев