Синтетический и аналитический учет и контроль расчетов по оплате труда

Документальное оформление расчетов по оплате труда

Автоматизация учетных процессов затрат на оплату труда

Анализ динамики фонда заработной платы

Анализ положения по оплате труда и премирования персонала предприятия

Анализ состава и структуры затрат на производство

Навигация

Анализ состава и структуры затрат на производство

Анализ и учет затрат на оплату труда

68187

знаков

24

таблицы

0

изображений

3.3 Анализ состава и структуры затрат на производство

Обычно анализ себестоимости начинается с получения общих выводов о структуре и динамике производственных затрат на производство.

Для этих целей применяется анализ затрат по экономическим элементам, который позволяет изучить состав затрат и охарактеризовать структуру себестоимости продукции.

Рассмотрим состав и структуру общей суммы затрат на производство и реализацию продукции по данным за 2006–2007 гг.

Себестоимость продукции основного производства составила 452401 тыс.руб. Наибольшую долю в себестоимости продукции занимают материальные затраты 39,7%. На втором месте следуют затраты на оплату труда. Их доля в себестоимости продукции составила 39,4 %.

По результатам работы за год затраты на один рубль товарной продукции составили 88,97 коп. Для того, чтобы определить, какие из статей и в какой мере повлияли на изменение себестоимости основного производства в отчетном году, проанализируем статьи затрат.

| Таблица 16 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Заключение

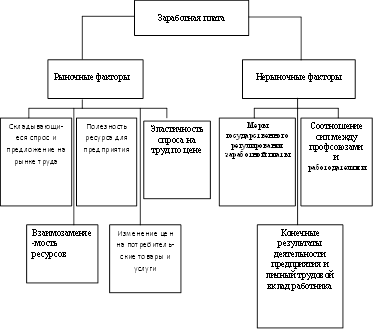

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны, существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Переход к рыночным отношениям вызвал новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членам трудового коллектива в имущество предприятия (дивиденды, проценты). Таким образом, учет расчетов по оплате труда по праву занимает одно из центральных мест во всей системе учета на предприятии. Это является актуальностью темы выпускной квалификационной работы.

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками ОАО ИПК «Ульяновский дом печати» по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

Практика организации бухгалтерского учета расчетов по оплате труда в ОАО ИПК «Ульяновский дом печати» сталкивается со многими недостатками, связанными с несовершенством законодательства об оплате труда, существующего в РФ, а также его общей громоздкостью и неприспособленностью к условиям учета при помощи современной вычислительной техники.

Таким образом, для облегчения учета расчетов по оплате труда можно предложить предприятию автоматизировать учет, путем использования более совершенной версии программы 1:С «Зарплата и Управление Персоналом 8.0.»

Проведен анализ расчетов по оплате труда по видам выполняемых работ, по структурным подразделениям, по должностям. В результате анализа выявлена наибольшие средства на оплату труда и среднегодовая заработная плата одного работника.

Снижение численности и средней заработной платы по непромышленному персоналу связано с сокращением нерентабельных магазинов и киосков.

Среднемесячная заработная плата по предприятию за 2007 год выросла на 23,0 % и составила 10 333 рубля. Среднемесячная заработная плата генерального директора за 2006 г. составила 113 589 руб. 07 коп.

ОАО «ИПК «Ульяновский Дом печати» постоянно уделяет большое внимание повышению благосостояния работников, ежегодно повышает заработную плату.

Производительность труда за 2007 год достигла 353 112 рублей на одного работника промышленно-производственного персонала, что на 13,8 % выше уровня прошлого года.

Список использованной литературы

1. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-Ф3 (с изменениями).

2. Гражданский кодекс Российской Федерации. – М.: НОРМА, 2007. – 1088 с.

3. Трудовой кодекс РФ, утв. Федеральным законом № от 09.05.2006 № 45-ФЗ

4. Федеральный закон «Об аудиторской деятельности» №119-ФЗ от 7.08.2001 г.

5. Налоговый кодекс РФ часть 2. Федеральный закон от 5.08.2000 г. №117-ФЗ (в редакции Федерального закона от 29.12.2000 г. №166-ФЗ). – 2007 г.

6. Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию № 255-ФЗ от 29.12.2006 г.

7. О бюджете Фонда социального страхования Российской Федерации на 2007 год № 234-ФЗ от 19.12.2006 г.

8. О внесении изменений в Федеральный закон "О бюджете Фонда социального страхования Российской Федерации на 2005 год" № 86-ФЗ от 12.06.2006 г.

9. Об исполнении бюджета Фонда социального страхования Российской Федерации за 2004 год № 34-ФЗ от 04.03.2006 г.

10. Семейный кодекс РФ (в редакции Федерального закона от 15 ноября 1997 г. № 140-Ф3).

11. План счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятий и Инструкция по его применению (утверждены приказом Минфина РФ от 31.10.2003 г. № 94н). – 2006.

12. «Методические рекомендации о порядке применения главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации», утвержденные Приказом Министерства по налогам и сборам от 29.11.2000 г. № БГ-3-08/415.

13. Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденный постановлением Правительства РФ от 18 июля 1996 г. № 841 (в редакции от 20 мая 1998 г.).

14. Александрова З.О. /Комментарий к Трудовому кодексу Российской Федерации/ – М.: МЦФЭР, 2006г. – 72 с.

15. Бабаев Ю.А. «Теория бухгалтерского учета»: Учебник. – М.:ЮНИТИ, 2006. – 251 с.

16. Бакина С.И. «Работа в ночное время» // Главбух. – 2006. - №12. – с. 5– 10.

17. Богатая И.Н., Хахонова Н.Н. «Бухгалтерский учет». - Ростов-на-Дону: Феникс, 2005. – 325 с.

18. «Бухгалтерский учет»: Учебник. / Под редакцией Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2006. – 297 с.

19. «Бухгалтерский учет и анализ деятельности торговой организации»: практическое пособие/Э.И. Крылов, В.М. Власова, Ю.Н. Дьякова и др.; под ред. д-ра экон. наук, проф. Э.И. Крылова и д-ра экон. наук, проф. В.М.Власовой. – М.: КНОРУС, 2006. – 304 с.

20. Вахрушина М.А. «Бухгалтерский управленческий учет»: учебник для ВУЗов. – 2-е издание, переработанное и дополненное. – М.: Омега, 2005.

21. Волгин Н.А. «Современные модели оплаты труда». – М.: Финансы и статистика, 2005. – 165 с.

22. Воробьёва Е.В. «Заработная плата в 2006 году с учётом требований налоговых органов». - М. 2006. – 168 с.

23. «Выгадываем НДФЛ»// Практическая бухгалтерия. – 2006. - № 8

24. Гатауллина Е.И. «Оплата труда временных сотрудников»//Главбух.– 2006 №14. – С.15.

25. Глушков И.Е. «Бухгалтерский учет на современном предприятии». – М.: "Кнорус", 2005г. – 249 с.

26. Иванов, журнал «Практическая бухгалтерия». Дата создания 30.07.2006.

27. Козлова Е.П., Парашутин Н.В. «Бухгалтерский учет», - М.: "Финансы и статистика, 2006г. – 324 с.

28. Кондраков Н.П. «Бухгалтерский учет»: Учебное пособие. – 4-е издание, переработанное и дополненное. – М.: ИНФРА-М, 2006. – 493 с.

29. Луговой В.А. «Оплата труда бухгалтерский учет и расчеты». - М: Инфра, 2006. – 84 с.

30. Микушина М.Н. «Заработная плата», - М.: "Мысль", 2006. – 221с.

31. Митюкова Э.С. «Сверхурочные и плата за работу в выходные и праздники»// Главбух. – 2006. - № 18. – С.25.

32. Морозова Л.Л. «Труд и заработная плата. Практическое руководство». - М.: Инфра, 2005. – 241 с.

33. «О порядке исчисления и уплаты ЕСН индивидуальным предпринимателям»// Приложение к журналу «Бухгалтерский учет». – 2006. – № 16. – 308 с.

34. «Об оплате труда»// Приложение к журналу «Бухгалтерский учет». – 2006. – № 6.

35. Проскуряков А.В. «Управление персоналом. Теория и практика». - М.: Инфра, 2006. Ч.1

36. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия»: Учебное пособие. – Минск: Новое знание,2006.- 688 с.

37. Субботина О.М. «Ежегодные отпуска»// Главбух. – 2007. - № 9. – с. 15.

38. «Учет 2006: Бухгалтерский и налоговый учет»/Под общей редакцией Г.Ю. Касьяновой. Тома 1-2. – М.: Информ-центр XXI века, 2006. – 336 с.

39. Фролова Е., Попова Т. «Расчет среднего заработка в 2007 году»// Консультант Черноземья. Информационно-аналитическая газета. – 121 с.

40. Харитонов А.Т. «Расчеты с персоналом по оплате труда в среде «1С Предприятие 8.0» – М. 2006 г., стр. 15.

41. Яковлева, журнал «Практическая бухгалтерия». Дата создания 14.12.2006. – 42 с.

Приложения

Унифицированная форма № Т-11

Утверждена постановлением Госкомстата

России от 06.04.01 № 26

| Код | ||||

| Форма по ОКУД | 0501026 | |||

| ОАО ИПК «Ульяновский дом печати» | по ОКПО | |||

(наименование организации)

| Номер документа | Дата | |

| ПРИКАЗ | 106 | 29.12.2007 |

(распоряжение)

о поощрении работника

| Табельный номер | |

| Антонов Сергей Борисович | 1202 |

| (фамилия, имя, отчество) | |

| финансист | |

| (наименование профессии (должности)) | |

| Финансовый отдел | |

| (наименование структурного подразделения) | |

По итогам деятельности организации за год

| (мотив награждения) |

выдать премию

| (вид поощрения (объявить благодарность, наградить ценным подарком или почетной грамотой, выдать премию и др.)) | |||||||||||||||||||||

| в сумме | десять тысяч | ||||||||||||||||||||

| (сумма прописью) | руб. | 00 | коп. | ||||||||||||||||||

| ( | 10 000 | руб. | 00 | коп.) | ||||||||||||||||

| Основание: представление служебная записка руководителя | |||||||||||||||||||||

| Руководитель организации | ген. директор | Вихайлевский Ю.Е. |

| ||||||||||||||||||

| (должность) | (подпись) | (расшифровка подписи) |

| ||||||||||||||||||

| С приказом (распоряжением) ознакомлен | “ | 29 | ” | декабря | 20 | 07 | года |

| |||||||||||||

| (подпись работника) |

| ||||||||||||||||||||

| |||||||||||||||||||||

Расчет отчислений в

фонд социального страхования Российской Федерации

| № п/п | ФИО | Налогооблагаемая сумма | Порядок расчета | Сумма |

| 1 | Максимова | 15000 | (15000*2,9)/100 | 435,00 |

| 2 | Самойлова | 17160 | (17160*2,9)/100 | 497,64 |

| 3 | Аюпова | 9545 | (9545*2,9)/100 | 276,81 |

| 4 | Сидорова | 9736 | (9736*2,9)/100 | 282,34 |

| 5 | Гаврилов | 10182 | (10182*2,9)/100 | 295,28 |

| 6 | Юдашкин | 8182 | (8182*2,9)/100 | 237,28 |

| 7 | Овец | 9000 | (9000*2,9)/100 | 261,00 |

| 8 | Иванов | 7364 | (7364*2,9)/100 | 213,56 |

| 9 | Яковлев | 9465 | (9465*2,9)/100 | 274,49 |

| 10 | Антонов | 6273 | (6273*2,9)/100 | 181,92 |

|

| Всего | 104607,64 | (104607,64*2,9)/100 | 3033,62 |

Расчет отчислений в пенсионный фонд Российской Федерации

| № п/п | ФИО | Налогооблагаемая сумма | Порядок расчета | Сумма |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Максимова | 15000 | (15000*20)/100 | 3000,00 |

| 2 | Самойлова | 17160 | (17160*20)/100 | 3432,00 |

| 3 | Аюпова | 9545 | (9545*20)/100 | 1909,00 |

| 4 | Сидорова | 9736 | (9736*20)/100 | 1947,20 |

| 5 | Гаврилов | 10182 | (10182*20)/100 | 2036,40 |

| 6 | Юдашкин | 8182 | (8182*20)/100 | 1636,40 |

| 7 | Овец | 9000 | (9000*20)/100 | 1800,00 |

| 8 | Иванов | 7364 | (7364*20)/100 | 1472,80 |

| 9 | Яковлев | 9465 | (9465*20)/100 | 1893,00 |

| 10 | Антонов | 6273 | (6273*20)/100 | 1254,60 |

|

| Всего | 104607,64 | (104607,64*20)/100 | 20381,40 |

Расчет отчислений в федеральный фонд обязательного медицинского страхования Российской Федерации

| № п/п | ФИО | Налогооблагаемая сумма | Порядок расчета | Сумма |

| 1 | Максимова | 15000 | (15000*1,1)/100 | 165,00 |

| 2 | Самойлова | 17160 | (17160*1,1)/100 | 188,76 |

| 3 | Аюпова | 9545 | (9545*1,1)/100 | 105,00 |

| 4 | Сидорова | 9736 | (9736*1,1)/100 | 107,10 |

| 5 | Гаврилов | 10182 | (10182*1,1)/100 | 112,00 |

| 6 | Юдашкин | 8182 | (8182*1,1)/100 | 90,00 |

| 7 | Овец | 9000 | (9000*1,1)/100 | 99,00 |

| 8 | Иванов | 7364 | (7364*1,1)/100 | 81,00 |

| 9 | Яковлев | 9465 | (9465*1,1)/100 | 104,12 |

| 10 | Антонов | 6273 | (6273*1,1)/100 | 69,00 |

|

| Всего | 104607,64 | (104607,64*1,1)/100 | 1150,68 |

Расчет отчислений в территориальный фонд обязательного медицинского страхования Российской Федерации

| № п/п | ФИО | Налогооблагаемая сумма | Порядок расчета | Сумма |

| 1 | Максимова | 15000 | (15000*2)/100 | 300,00 |

| 2 | Самойлова | 17160 | (17160*2)/100 | 343,20 |

| 3 | Аюпова | 9545 | (9545*2)/100 | 190,90 |

| 4 | Сидорова | 9736 | (9736*2)/100 | 194,72 |

| 5 | Гаврилов | 10182 | (10182*2)/100 | 203,64 |

| 6 | Юдашкин | 8182 | (8182*2)/100 | 163,64 |

| 7 | Овец | 9000 | (9000*2)/100 | 180,00 |

| 8 | Иванов | 7364 | (7364*2)/100 | 147,28 |

| 9 | Яковлев | 9465 | (9465*2)/100 | 189,30 |

| 10 | Антонов | 6273 | (6273*2)/100 | 125,46 |

|

| Всего | 104607,64 | (104607,64*2)/100 | 2038,14 |

Расчет страхового взноса на обязательное социальное страхование от несчастных случаев на производстве с суммы заработной платы работника Российской Федерации

| № п/п | ФИО | Налогооблагаемая сумма | Порядок расчета | Сумма |

| 1 | Максимова | 15000 | (15000*0,2)/100 | 30,00 |

| 2 | Самойлова | 17160 | (17160*0,2)/100 | 34,32 |

| 3 | Аюпова | 9545 | (9545*0,2)/100 | 19,09 |

| 4 | Сидорова | 9736 | (9736*0,2)/100 | 19,47 |

| 5 | Гаврилов | 10182 | (10182*0,2)/100 | 20,36 |

| 6 | Юдашкин | 8182 | (8182*0,2)/100 | 16,36 |

| 7 | Овец | 9000 | (9000*0,2)/100 | 18,00 |

| 8 | Иванов | 7364 | (7364*0,2)/100 | 14,73 |

| 9 | Яковлев | 9465 | (9465*0,2)/100 | 18,93 |

| 10 | Антонов | 6273 | (6273*0,2)/100 | 12,55 |

|

| Всего | 104607,64 | (104607,64*0,2)/100 | 203,81 |

Похожие работы

... работника в зависимости от роста (снижения) производительности труда на обслуживаемом участке при условии выполнения производственного задания. 1.3 Состав затрат на оплату труда, включаемых в себестоимость продукции Для любой организации расходы на оплату труда являются одним из основных элементов затрат, формирующих себестоимость продукции (работ, услуг). Состав затрат на оплату труда, ...

... суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование. 3.5 Совершенствование учета затрат на оплату труда Рекомендуется формировать фонд оплаты труда от валового дохода, который представляет собой разность между стоимостью валовой продукции и материальными затратами. В этом случае предприятие в ...

... формирования первичных документов учета рабочего времени, начислений и удержаний, ведется в специализированной подсистеме программного комплекса. Глава 3. Анализ организации бухгалтерского учета затрат на оплату труда 3.1 Методика расчета показателей, характеризующих личный состав организации и его деятельность При составлении отчетности и расчете различных показателей хозяйственной ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

0 комментариев