Синтетический и аналитический учет и контроль расчетов по оплате труда

Документальное оформление расчетов по оплате труда

Автоматизация учетных процессов затрат на оплату труда

Анализ динамики фонда заработной платы

Анализ положения по оплате труда и премирования персонала предприятия

Анализ состава и структуры затрат на производство

Навигация

Анализ и учет затрат на оплату труда

Анализ и учет затрат на оплату труда

68187

знаков

24

таблицы

0

изображений

Содержание

Введение

Глава 1. Роль, значение и задачи бухгалтерского учета, контроля и анализа затрат на оплату труда

Глава 2. Организация бухгалтерского учета и контроля операций по оплате труда

2.1 Синтетический и аналитический учет и контроль расчетов по оплате труда

2.2 Документальное оформление расчетов по оплате труда

2.3 Автоматизация учетных процессов затрат на оплату труда

2.4 Учет расчетов с государственными внебюджетными фондами

Глава 3. Анализ затрат на оплату труда

3.1 Анализ динамики фонда заработной платы

3.2 Анализ положения по оплате труда и премирования персонала предприятия

3.3 Анализ состава и структуры затрат на производство

Заключение

Список использованной литературы

Приложения

Введение

Оплата труда работников - это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда, однако, на нее воздействуют и чисто рыночные факторы: конъюнктура, территориальные аспекты, спрос и предложение труда, законодательные нормы.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

Трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются.

Новыми направлениями в области социальных гарантий стали индексация доходов и компенсация потерь населения в связи с инфляцией.

В новых условиях хозяйствования важнейшими его задачами являются:

1) в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

2) своевременно и правильно относить на себестоимость проданных товаров суммы начисленной заработной платы и отчислений органам социального страхования и обеспечения;

3) собирать и группировать показатели по труду и заработной плате для оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования и обеспечения.

Целью настоящей курсовой работы является рассмотрение и оценка порядка учета, труда и заработной платы, разработка рекомендаций на их основе.

Для достижения этой цели были поставлены следующие задачи:

- рассмотреть значение и задачи учета и анализа расчетов по заработной плате;

- оценить порядок документального оформления и учета расчетов по заработной плате на исследуемом предприятии;

- провести анализ заработной платы;

- определить направления совершенствования учета расчетов по заработной плате.

Объектом исследования явилось предприятие ОАО ИПК «Ульяновский дом печати». Полное официальное название: Открытое акционерное общество «Издательско-полиграфический комплекс Ульяновский дом печати», расположенный по адресу г.Ульяновск, ул.Гончарова 14.

ОАО осуществляет в установленном законодательством Российской Федерации порядке следующие виды деятельности:

- полиграфическая деятельность;

- редакционно-издательская деятельность, производство и реализация технической, рекламной и иной полиграфической продукции;

- издание литературных сборников, объединенных тематическими, жанровыми и другими признаками, издание отдельных авторов или их групп, репринтных произведений;

- производство, размещение рекламы, в том числе кинорекламы, видео рекламы, наружной, световой рекламы;

- участие в работе по развитию международных культурных связей, обменов, связей с соотечественниками за рубежом в целях культурного обогащения;

- изготовление печатной продукции: создание оригинал-макетов, печатание листов плакатов, календарей, визиток, рекламных бюллетеней, газет, журналов, этикеток, ксерокопирование;

- создание редакционных программ для телевидения, компьютеров рекламных роликов, видеоклипов, и другой продукции;

- компьютерный набор и верстка материалов;

- торговля книжно-журнальной продукцией и др.

За 2008 год общий фонд заработной платы предприятия увеличился по сравнению с предшествующим годом на 30,6 %. Такое увеличение вызвано рядом причин:

- увеличением выпуска продукции;

- вводом в эксплуатацию дополнительного оборудования и созданием новых рабочих мест;

- повышением тарифных ставок и окладов работникам предприятия в связи с ростом стоимости потребительской корзины и рекомендованной величиной отраслевой минимальной тарифной ставки оплаты труда.

Глава 1. Роль, значение и задачи бухгалтерского учета, контроля и анализа затрат на оплату труда

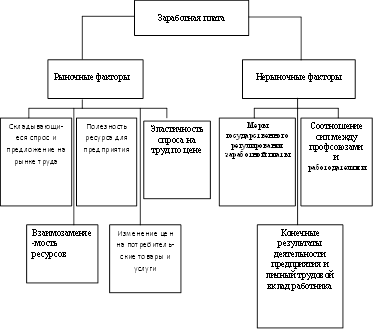

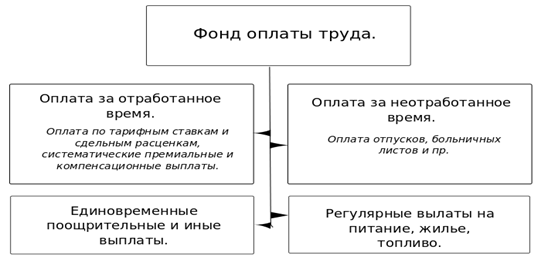

Оплата труда представляет собой совокупность средств, выплаченных работникам, как состоящим, так и не состоящим в списочном составе предприятия, в денежной и натуральной формах за отработанное время (выполненную работу), за неотработанное время, единовременные поощрительные выплаты на питание, жилье, топливо, оплачиваемые в установленном действующим законодательством порядке.

Как социально-экономическая категория заработная плата требует рассмотрения с точки зрения ее роли и значения для работника и работодателя.

Для работника заработная плата – главная и основная статья его личного дохода, средство воспроизводства и повышения уровня благосостояния его самого и его семьи, а отсюда и стимулирующая роль заработной платы в улучшении результатов труда для увеличения размера получаемого вознаграждения.

Для работодателя заработная плата работников – это расходуемые им средства на использование привлекаемой по найму рабочей силы, что составляет одну из основных статей расхода в себестоимости производимых товаров и услуг. Уровень оплаты труда оказывает ощутимое воздействие на поведение и работника, и работодателя, складывающееся в связи с регулированием отношений между ними в условиях неравновесного состояния спроса и предложения рабочей силы на рынке труда.

Минимальный размер оплаты труда работников предприятий всех организационно-правовых форм устанавливается законодательством.

Существуют 2 вида заработной платы: основная и дополнительная.

Под основной заработной платой принято понимать:

- выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

- доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и в праздничные дни и др.;

- премии, различные надбавки к заработной плате и др.;

Дополнительная заработная плата включает выплаты:

- за не проработанное время, предусмотренные законодательством о труде и коллективными договорами;

- оплата времени отпусков;

- времени выполнения государственных и общественных обязанностей;

- льготных часов подростков;

- выходного пособия при увольнении и др.

Для оплаты труда работников могут применяться различные системы:

- тарифная;

- бестарифная;

- смешанная.

Тарифная система – совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от квалификации, сложности выполняемой работы, условий труда, характера и интенсивности труда, условий выполнения работы, вида производства.

Основными элементами тарифной системы являются:

- Тарифно-квалификационные справочники;

- Тарифные сетки;

- Тарифные ставки;

- Тарифные коэффициенты;

- Надбавки и доплаты за работу с отклонениями от нормальных условий труда (например, природно-климатических).

Бестарифная система оплаты труда основана на определении размера заработной платы каждого работника в зависимости от конечного результата работы всего коллектива.

Смешанные системы оплаты труда:

- Система плавающих окладов

- Система оплаты труда на комиссионной основе

Система плавающих окладов – ежемесячное определение размера должностного оклада работника в зависимости от роста (снижения) производительности труда на участке, обслуживаемом работником, при условии выполнения задания по выпуску продукции.

Система оплаты туда на комиссионной основе устанавливает оплату в виде фиксированного процента от дохода, получаемого организацией от продажи товаров(работ, услуг), или объема продажи.

Наиболее распространенной в настоящее время является тарифная система оплаты труда, которая может применяться в организации в различных формах: повременная, сдельная и аккордная. Первые две формы оплаты труда имеют свои системы: простая повременная, повременно - премиальная, прямая сдельная, сдельно - премиальная, сдельно - прогрессивная, косвенно - сдельная.

При повременных формах оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

При повременно - премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели.

При прямой сдельной системе оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Сдельно - премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение норм выработки и достижение определенных качественных показателей (отсутствие брака, рекламаций и т.п.). При сдельно - прогрессивной системе оплата повышается за выработку сверх нормы. При косвенно - сдельной системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

Труд некоторых работников иногда оплачивается и по сдельной, и по повременной оплате труда, например оплата труда руководителя небольшого коллектива, который совмещает руководство коллективом (повременная оплата) с непосредственной производственной деятельностью, оплачиваемой по сдельным расценкам.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке.

Для более полного учета трудового вклада каждого рабочего в результаты труда бригады с согласия ее членов могут использоваться коэффициенты трудового участия (КТУ).

Учет труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, направляемых на потребление.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, производственных результатов. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

В основные задачи анализа использования труда и заработной платы входят:

В области использования рабочей силы:

- исследование ее численности, состава и структуры, уровня квалификации и путей повышения культурно-технического уровня;

- проверка данных об использовании рабочего времени и разработка необходимых организационно-технических резервов;

- изучение форм, динамики и причин движения рабочей силы, дисциплины труда;

- анализ влияния численности работающих на динамику продукции в области производительности труда:

- установление уровня производительности труда по предприятию, цехам, и рабочим местам, сопоставление полученных показателей с показателями предыдущих периодов и достигнутыми на аналогичных предприятиях или в цехах;

- определение интенсивных и экстенсивных факторов роста производительности труда и на этой основе выявления, классификации и расчета влияния факторов;

- исследование качества применяемых норм выработки, их выполнения и влияния на рост производительности труда;

- выявление резервов дальнейшего роста производительности и расчет их влияния на динамику продукции.

В области оплаты труда:

- проверка степени обоснованности применяемых форм и систем оплаты труда;

- определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

- выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты;

- изучение эффективности применяемых систем премирования;

- исследование темпов роста заработной платы, их соотношения с темпами производительности труда;

- обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

- выявление и мобилизация резервов повышения эффективности использования фонда заработной платы.

Формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих в большей степени подвержена влиянию объема оказанных услуг (при сдельной оплате труда), или отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам, то есть напрямую связана с объемом производства.

Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, выплаты премий сдельщикам и повременщикам, так как последние осуществляются за достижения лучших показателей по выполнению работ, и часть отпускных, относящихся к переменной части оплаты труда.

Прежде всего, указанные виды оплат зависят от объема выполненных работ. Чем он больше, тем больше оплаты начисляется рабочим. Объемный фактор действует совместно со структурным, то есть с изменением удельных весов отдельных видов работ, имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции, что приводит к изменению начисленной оплаты труда сдельщика. Третьим фактором, оказывающим влияние на переменную часть оплаты труда является прямая оплата труда за единицу изделия или за единицу объема работ, которая, в свою очередь, зависит от трудоемкости и часовой оплаты труда, изменяющихся под влиянием факторов научно-технического прогресса и улучшения организации труда.

Основные нормативные документы:

- Трудовой кодекс Российской Федерации от 30.12.2001г.;

- Налоговый Кодекс (часть 2);

- Постановление Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты";

- Порядок заполнения и представления формы федерального государственного статистического наблюдения N ПМ "Сведения об основных показателях деятельности малого предприятия" (утв. постановлением Госкомстата РФ от 15 декабря 2003 г. N 112);

- Постановление Правительства РФ от 11 апреля 2003 г. N 213 "Об особенностях порядка исчисления средней заработной платы.

Глава 2. Организация бухгалтерского учета и контроля операций по оплате труда

Похожие работы

... работника в зависимости от роста (снижения) производительности труда на обслуживаемом участке при условии выполнения производственного задания. 1.3 Состав затрат на оплату труда, включаемых в себестоимость продукции Для любой организации расходы на оплату труда являются одним из основных элементов затрат, формирующих себестоимость продукции (работ, услуг). Состав затрат на оплату труда, ...

... суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование. 3.5 Совершенствование учета затрат на оплату труда Рекомендуется формировать фонд оплаты труда от валового дохода, который представляет собой разность между стоимостью валовой продукции и материальными затратами. В этом случае предприятие в ...

... формирования первичных документов учета рабочего времени, начислений и удержаний, ведется в специализированной подсистеме программного комплекса. Глава 3. Анализ организации бухгалтерского учета затрат на оплату труда 3.1 Методика расчета показателей, характеризующих личный состав организации и его деятельность При составлении отчетности и расчете различных показателей хозяйственной ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

0 комментариев